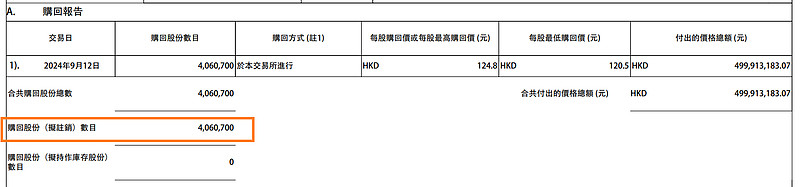

港股互联网回购二把手美团回购金额连续维持在5亿港元左右,近期股价突破前高122港元一线,最新价格已超125港元,再创阶段新高。美团-W于9月12日通过集中竞价交易回购406.07万股,回购金额5亿港元,最低成交价为120.5港元,最高成交价为124.8港元;近8日累计回购2547.05万股,累计回购金额30.42亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

当日回购金额榜上,腾讯10亿高居第一,美团5亿紧随其后,第三是友邦保险2.2亿,其后是创新药公司药明生物和石药集团,回购金额都在5000万上下。

截至9月12日,在年内回购金额排行榜上,腾讯控股804亿港元高居第一,年内回购了2.29亿股,汇丰控股以299亿港元高居第二,年内回购股份数4.62亿股,美团-W以264亿港元高居第三,年内回购股份数达2.48亿股,排在第四的是友邦保险238亿港元,年内回购股份数4.24亿股,这四家是第一梯队。

第二梯队是快手-W、小米集团-W、东岳集团,年内回购金额都在37亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨超52.5%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

南向资金昨日净买入30.75亿港元。南向资金成交活跃个股榜单中,净买入金额最多的是阿里巴巴-W,净买入35.13亿港元,入通首日获净买入近85亿港元,入通3日累计获得151亿港币资金加仓。净卖出金额最多的是美团-W,净卖出5.43亿港元。南向资金净买入腾讯控股1.62亿港元

【2024中国企业500强榜单发布】

9月11日,中国企业联合会、中国企业家协会发布“2024中国企业500强”。今年榜单入围门槛为473.81亿元,较上年提高3.83亿元。500家企业共实现营业收入110.07万亿元,较上年增长1.58%。其中,营业收入超过1000亿元的企业数量为253家,占比超过50%;有16家企业营业收入超过了1万亿元。

红星资本局注意到,分行业来看,航空、互联网、汽车及零部件企业较上一年变动较大。以航空业为例,今年民航业持续复苏下,南方航空(600229.SH)、中国东航(600115.SH)的位次均提升了100多名,中国国航(601111.SH)的位次提升了245名。此外,互联网、汽车等多行业也出现较大变化。

京东、阿里、腾讯位列互联网行业前三

据不完全统计,互联网企业中,京东集团(09618.HK)、阿里巴巴、腾讯控股位列互联网行业前三,美团(03690.HK)、百度集团(09888.HK)、唯品会、网易(09999.HK)均实现了位次提升,提升最多的是贝壳(02423.HK),提升62位。

拼多多、滴滴和蚂蚁集团位列榜单前150名,苏宁易购和江苏满运软件科技有限公司(旗下App为数字货运平台“满帮”)冲进前400名。

2023年,拼多多全年营收为2476亿元,同比增长90%。

今年二季度,滴滴包括中国出行和国际业务在内的核心平台交易量为38.75亿单,实现净利润17亿元。今年6月,有外媒报道滴滴正为2025年在香港IPO做相关准备,滴滴回应称暂时没有关于IPO的时间表。

另外,根据阿里巴巴财报计算,2023年,蚂蚁集团的净利润共计约238.2亿元。

【中国独角兽企业总估值超1.2万亿美元】

独角兽企业是指成立不超过10年、估值超过10亿美元,且未上市的创业公司,被视为新经济的风向标。2016—2023年这八年时间里,中国独角兽企业数量增长近两倍,总估值由近5000亿美元持续攀升至超1.2万亿美元。

9月7日至10日,以“共享创新共塑未来:构建科技创新开放环境”为主题的2024浦江创新论坛在上海举行。在9月8日举行的独角兽创新发展论坛上,长城战略咨询发布了《中国独角兽企业发展追踪报告》。

报告显示,中国独角兽企业数量和估值连续八年双增长。在数量上,中国独角兽企业从2016年的131家增长到2023年的375家,八年间增长近两倍。新晋独角兽企业数量总体呈上升态势,2023年为72家。超级独角兽企业数量每年保持在10家左右,2023年为12家。在估值上,2016—2023年中国独角兽企业总估值由近5000亿美元持续攀升至超1.2万亿美元,2020年首次突破万亿美元。

独角兽企业分布赛道不断更迭,2016—2023年从22个增至39个,从模式创新为主逐步转为技术创新引领。自2020年以来,集成电路连续三年成为独角兽企业数量最多的赛道。人工智能赛道在AI智能解决方案、机器视觉、类脑科技、生成式AI等新细分领域不断产生独角兽企业。2023年中国独角兽企业数量前五的赛道依次为集成电路(49家)、清洁能源(24家)、创新药(20家)、企业数字运营(17家)、自动驾驶(17家)。

与此同时,前沿科技独角兽企业占比持续提升,由2016年的35家增长至2023年的249家,占比自2021年来突破60%,2023年达到66.4%。独角兽企业的专利总量由2018年的近9000件增加至2023年的近50000件,2023年共有94家独角兽企业申请了1157件国际PCT发明专利,参与国际科技竞争的能力显著增强。

全球创业网络主席乔纳森·奥尔特曼表示,在全球700个独角兽企业中,中国占370个以上,中国独角兽企业的发展速度领超其他国家。在44个非常重要的关键技术中,有37项技术来自中国,包括电池、合成材料、纳米技术、机器学习、先进机器人(9.270, 0.01, 0.11%)技术、量子通信等,中国给全球带来了很多灵感。

从区域分布来看,2016—2023年,独角兽企业分布的城市从16个增加至56个,呈现“高集聚、广分布”的特征,分布城市进一步扩容。北京、上海、深圳、广州、杭州是独角兽企业主要聚集地,但集聚度呈下降态势。2023年,长三角、京津冀、粤港澳大湾区及成渝四个城市群集聚全国近九成独角兽企业,其中长三角地区有156家,占比41.6%。

“毕业”独角兽企业发展整体向好,139家已上市

报告指出,近年来独角兽企业融资整体承压,2016—2020年新获融资独角兽企业数量分别为76家、82家、114家、91家、116家,2021年达到192家,2022减少至137家,2023年进一步减少至106家,新获融资企业占比亦由2021年的60.8%降至2023年的28.3%。

与此同时,独角兽企业融资呈现“低频、大额”特征。2023年,独角兽企业新获融资总额为262亿美元,与上年基本持平;新获融资平均额为3.4亿美元,而2022年为2.6亿美元,2021年亦为3.4亿美元。

不过,硬科技领域新获融资独角兽企业增多,这些企业集中分布于集成电路、新能源汽车、清洁能源等赛道。融资结构也有变化,独角兽企业人民币融资事件数占比由2021年的五成增至2023年的超七成。

“毕业”独角兽企业发展整体向好。2017—2023年,因成立时间超过10年而“毕业”的独角兽企业共88家,其中11家超龄独角兽退榜后上市,22家新获融资。

首年(2016年)入榜的131家独角兽企业中,近四成已上市。2017—2023年,共有139家独角兽企业在国内外资本市场上市,每年分别为3家、20家、17家、24家、31家、25家、19家,2021年上市企业数量达到波峰,此后两年有所下降。

独角兽企业上市目的地逐渐由外转内,139家企业中有60家选择赴港上市,占比超过四成,在沪深交易所上市的共有31家。2023年上市的19家独角兽企业中,13家在港交所上市,3家在上交所上市,1家在深交所上市。

按赛道划分,139家上市独角兽企业重点分布于创新药(13家)、数字文娱(12家)、人工智能(9家)、创新医疗器械(8家)等赛道。

据悉,有12家“毕业”独角兽企业上市后市值超千亿元,包括宁德时代、小米、拼多多(、美团、理想汽车、蔚来、海光信息、联影医疗等。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$$快手-W(HK|01024)$

#李大霄:好股票或从2718区域开始反攻#

#贵州茅台股价创2022年11月以来新低#

#周鸿祎:华为Mate XT创新超过苹果#

#【有奖】中秋畅想大赛:我给大A送月饼#

#炒股日记#

本文作者可以追加内容哦 !