9月12日,A股市场中,古井贡酒、贵州茅台、山西汾酒等白酒股跌幅超3%,泸州老窖、今世缘、水井坊等多只股票跌超2%。值得一提的是,伴随近期白酒股股价持续下挫,古井贡酒、山西汾酒、泸州老窖等众多白酒股创出阶段新低,即便是龙头贵州茅台也难以独善其身,其股价更是创下近两年来的新低。

此前,人们对今年中秋旺季虽预期不高,但也并未预见到重大利空。然而,财联社在对业内人士的采访中获悉,今年中秋期间预计动销普遍下降20%-30%。这一预期着实出乎众人意料,极有可能致使白酒步入最惨旺季,同时也是白酒股下跌的关键原因之一。不过,这并非白酒销售乏力以及白酒股持续走低的唯一因素。自去年以来,消费不振、价格倒挂、库存高企以及基金减持等状况,均成为白酒行业低迷以及股价承压的重要缘由。

消费萎靡,高端酒泡沫挤出。上半年,最终消费对经济增长的贡献度为60.5%,但相较于一季度减少了13.2个百分点。二季度人均消费累计增长速度为6.7%,连续两个季度呈现增速下滑态势,这充分反映出个人消费意愿的下降,内需放缓已然成为影响经济稳定增长的重要因素。在此大环境下,随着高消费人群结构的变化以及行业的调整,白酒市场表现欠佳。与此同时,高端白酒的去泡沫进程明显加快。这一消费趋势的转变,在中国酒业协会发布的《2024中国白酒市场中期研究报告》中得以清晰呈现。2024年上半年,白酒市场经销商与零售商反馈,市场动销最佳的三个价格带分别为300—500 元、100—300元以及100 元及以下。

二季度各项需求的GDP贡献率(%)

白酒行业去库存艰难。去年去库存就已困难重重,进入今年,依据《2024 中国白酒市场中期研究报告》所示,2024年酒类消费市场迈入转型期,酒业发展也步入冷静期,消费需求略显疲软,“库存高企” 问题尤为突出,存量时代的特征愈发显著。尽管酒企一直通过促销、强化渠道等方式努力消化库存,但产能过剩与供需不平衡的问题依旧十分明显。与去年同期相比,2024年上半年有超过60% 的经销商和终端零售商表示库存增加,超过30% 的人表示面临现金流压力,超过40%的人表示实际销售价格的倒挂程度有所加剧,超过50% 的人表示利润空间有所缩减。

白酒价格倒挂。2023年多数品种价格倒挂的情况下,贵州茅台酒价一度坚挺,但进入 2024年,贵州茅台酒价格也出现了倒挂。此外,近几年以来,名酒价格倒挂的现象始终存在。尤其值得关注的是,随着线上电商平台促销活动的持续进行,可能会进一步加剧白酒市场价格的下行趋势。临近中秋,在某第三方电商平台的百亿补贴活动中,散瓶茅台价格在 2300元上下,双瓶装八代普五价格约为1745元,茅台1935双瓶价低至1500元,该平台更是直接打出“比618更便宜”的标签,线上价格远远低于线下烟酒店售价。

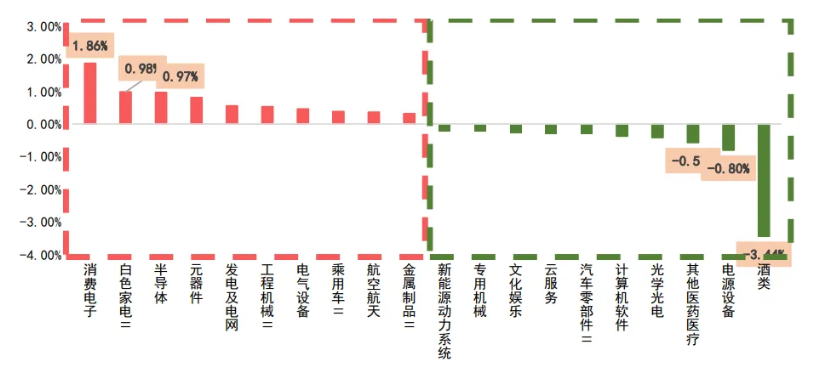

2024Q2 普通+偏股型基金二级行业增减持

不仅如此,从基金市场表现看,对白酒板块也是进行了大幅的减持。从基金市场的表现来看,对白酒板块进行了大幅度的减持。截至二季度末,持有贵州茅台的基金较一季度末减少252家,持有贵州茅台的股份数量减少了584.53万股。持有五粮液的基金较一季度末减少了210只,持仓减少了3488.1万股。多位知名基金经理均选择在股价相对低位时减持贵州茅台,这一操作引发了市场对茅台未来走势的种种猜测。此外,二季报显示,基金经理们明显调低了股票仓位,在一级行业中,被减仓最多的当属食品饮料行业,而从风格上看,白酒、消费、医药均遭到了抛弃。

因此,白酒卖不动以及股价涨不动,并非仅仅由于单次动销预期不佳。大环境下消费不振以及消费倾向的转变、价格倒挂以及库存高企等因素,共同构成了对白酒销售的强大压力。再加上基金的减持,白酒股显得疲软无力。

最后,重点来了,那么,白酒股后期该如何看待?与去年的 “杀业绩和杀估值” 相比,今年以来这一逻辑似乎发生了些许变化。

024Q2 普通+偏股型基金二级行业增减持

例如,今年上半年,19家白酒上市公司中,有15家营业收入实现增长,13家实现净利润增长。虽然这一成绩不如去年同期,但从全行业来看,确实相当亮眼。整体而言,近几年高端酒的代表 ——“茅五泸”利润稳步增长。所以,如果说去年市场整体的逻辑是“杀估值和杀业绩”,那么高端酒股价的下跌更多是源于杀估值,而在“双杀”之后,高低端白酒可能会产生分化,高端白酒核心是“杀估值”,其他白酒或许依旧处于“双杀”状态。

因此,白酒板块的后期看点或许在于高端白酒。尤其是随着中报业绩披露完毕,业绩端尤其是头部企业盈利依旧稳健,再加上行业估值处于低位以及分红率的提升,有望逐步吸引资金的关注。或许正如招商证券所言:“对于白酒,从资本市场近期的持续调整来看,目前已经形成了足够悲观的预期,若双节能够扛过压力测试(价格体系平稳落地),则有望实现股价反转。”

本文作者可以追加内容哦 !