光伏组件又称太阳能电池板,通过多个太阳能电池串联或并联组成,以产生所需的电压和电流。光伏组件不仅是太阳能发电系统的核心部分,对于整个系统的发电效率和稳定性也至关重要。光伏组件按原材料可以分为多晶硅光伏组件和单晶硅光伏组件,后者转换效率更高,但成本也相对较高。

中国目前是全球最大的光伏组件生产国和出口国,隆基绿能、晶科能源、天合光能和晶澳科技则是国内四家最大的光伏组件企业,在出货量等方面占据绝对优势。其中,天合光能股份有限公司(以下简称“天合光能”)在2023年的光伏组件总出货量超过65GW,同比增长超过50%。

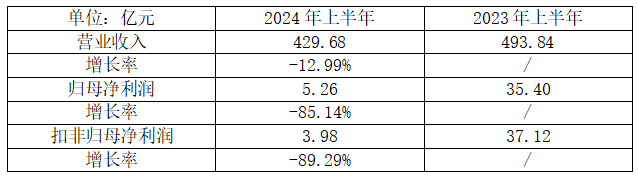

8月31日,天合光能披露了今年上半年的业绩,但数据有些难看。期间内除了营业收入下降了12.99%,同期净利润还遭遇了深跌,仅实现归母净利润5.26亿元,同比大跌-85.14%,以及扣非净利润3.98亿元,同比大跌-89.29%。

客观来说,侦碳家认为天合光能上半年净利润的下跌幅度非常过分,但至少净利润本身还保持了正数,在光伏组件行业中还算是拿得出手,算是不幸中之万幸了,因为组件市场价格在最近一年多确实跌得很惨,包括今年上半年。

一、受产品市价持续暴跌拖累,净资产收益率大减超10%

自双碳战略正式推出以来,2023年成为了组件市场价格的下跌元年,从年初的1.8元/瓦一波多折持续下降,直至在四季度跌破1元/瓦的行业成本价,并在年末再创新低逼近0.9元/瓦。

进入2024年后,组件市场价格还在继续创造着新低,从年初跌破0.9元/瓦,到7月初P型组件出现0.72元/瓦的最低价。此时的组件市场价格早已深度跌破行业成本线,多数组件企业不要说盈利,为了降本减亏,连大量限产和裁员等手段都用上了。

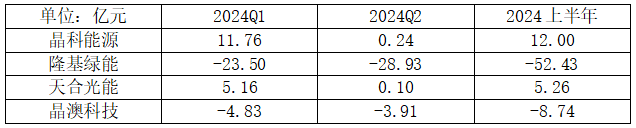

由于组件市场价格在二季度更低,包括天合光能在内的所有组件头部企业,在当期的净利润等业绩指标都很惨淡。最惨的隆基绿能在二季度巨亏-28.93亿元,半年累计亏损则高达-52.43亿元。相比之下,天合光能在二季度还能保持微利,已属难能可贵,虽然比起晶科能源仍有差距。

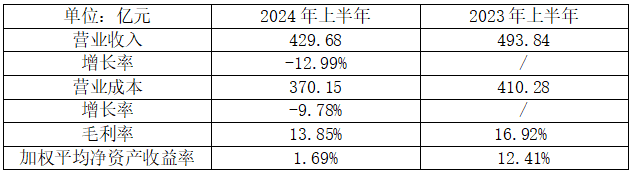

受组件市场价格持续下行的拖累,今年上半年天合光能毛利率也出现了一定的下降,从去年同期的16.92%下降到13.85%,但依然可以接受,因为明显好于主要竞争对手。以组件毛利率为例,天合光能上半年为11.13%,而同期晶科能源和晶澳科技分别仅有8.67%和4.53%,天合光能占据明显优势。

但是天合光能的加权平均净资产收益率(ROE)则从12.41%直接骤降至仅有1.69%,这个降幅非常大。假设天合光能下半年的ROE和上半年持平,那么全年的ROE预计不会超过3.5%,虽然表面上看略高于一些大额存单的同期收益率,但若考虑风险因素,实际上为股东创造的收益是相当鸡肋的,这也说明在当前形势下,为何资本市场不再看好光伏板块。

目前组件的市场价格已经处于近几年来的最低点,继续下行的空间很小,所以天合光能在后期依然有望维持住当前毛利率。当然,由于产能过剩导致供过于求是组件产品进入下行周期的重要原因,而产能从新增到被淘汰需要很长时间,因此市场供过于求的局面短期内难以改变,市场价格骤然回升也因此希望不大。所以预计下半年即使天合光能在销量上能够挺住,在销售价格和毛利率方面也难以出现明显好转,单季盈利状况可能和二季度相差不大。

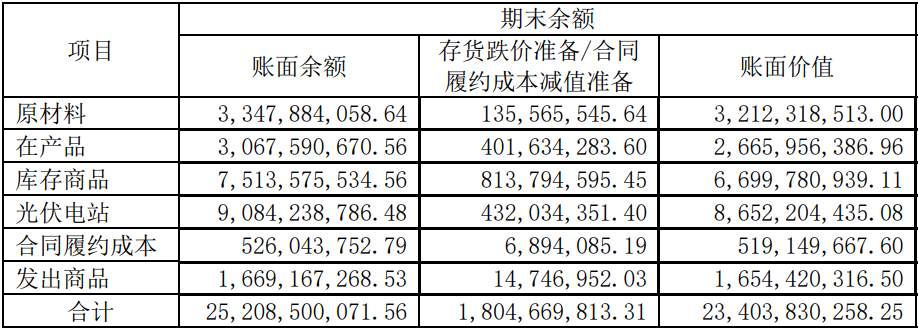

侦碳家发现,天合光能的净利润除了受市场价格持续下行拖累,还与其过高的存货金额,并在市场价格深度下跌中计提了较高的存货跌价准备也有关。

二、存货突破300亿,计提跌价准备超同期净利润2倍

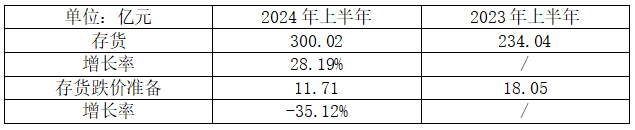

今年上半年,天合光能的存货金额明显出现了较大增长,从去年同期的234.04亿元增长到300.02亿元,同比增长高达28.19%。

但受产品及原材料市场价格持续下跌等因素影响,上半年计提的存货跌价准备高达11.71亿元,是同期净利润的2倍多,显然对净利润构成了严重不利影响,不过好在至少同比下降了-35.12%。

从天合光能的存货结构来看,116.89亿元的光伏电站占比最大,接近40%;其次是83.22亿元的库存商品,占比约31.07%;49.37亿元的原材料则占比16.46%。侦碳家认为,天合光能的库存商品和原材料在存货中的占比较为正常,金额也更可以合理,反映出的组件产品滞销风险相对较小。

比如竞争对手晶科能源虽然同期的存货金额还不到200亿元,但库存商品的金额就高达125亿元,在存货中占比接近2/3,是原材料金额的5倍,这样畸高的库存商品占比,可能间接反映出晶科能源的组件产品更为滞销。

不过天合光能的光伏电站在存货中占比接近40%,金额高达116.89亿元;而在2023年底,天合光能存货中光伏电站的金额为86.52亿元,其在半年内新增30.37亿元光伏电站,究竟是否因为滞销导致,值得进一步关注。

庆幸的是,由于目前组件产品和其他原材料的市场价格都已处以市场最底部区间,继续下降的空间很小,因此天合光能后期存货计提跌价准备的金额会趋小,对净利润产生的不利影响也会减少。

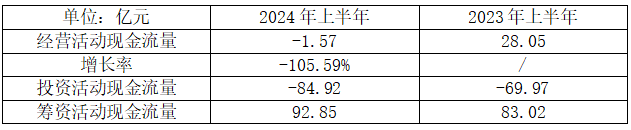

除了净利润,天合光能今年上半年的现金流状况也同样值得关注。

三、投资活动现金流缺口继续扩大超84亿,高度依赖筹资活动填补

今年上半年,和多数组件企业类似,天合光能经营活动的现金流量也由正转负,从去年同期净流入28.05亿元变成净流出1.57亿元,乍看似乎出现了不利变化。但侦碳家注意到,天合光能在今年一季度经营活动现金流量的净流出高达43.92亿元,这反而意味着经营现金流在二季度大幅归正,净流入高达42.35亿元,得到了非常明显的改善,是对未来非常积极的向好信号。

不过天合光能投资活动的现金流量不但继续处于净流出,缺口还在上半年继续从-69.97亿元增加到-84.92亿元,预计主要来自新产能投建。天合光能虽然也在海外多个国家都布局了新产能,但规模都相对较小,比如今年下半年即将投资的印尼基地和美国基地,分别仅有1GW电池+1GW组件,以及5GW组件。因此新增产能的大头还是在国内,在目前极度内卷的市场环境下,新增产能消纳未来可能会令人头痛,而且巨额折旧对净利润的影响也不可忽视。

为了填补投资活动带来的现金流缺口,天合光能的筹资活动现金流量继续保持净流入且金额还在继续增加,从去年同期的83.02亿元增长到92.85亿元。但在市场继续下行,行业内卷加剧的现状及趋势下,投资者对组件行业的总体未来预期不佳,天合光能未来还能否继续通过筹资获取巨额资金来填补投资缺口,答案存在不确定性。比如2023年6月30日天合光能曾公告的109亿元定增预案,后续就因各种原因最终被取消。

在融资市场上,天合光能其实也算常客,2020年上市以来就3次通过股市融资,从投资者口袋掏走了166.5亿元,称得上把股市当成了提款机。而在之前行情较好的时候,天合光能给投资累计发放了34.87亿元现金分红,仅占通过股市融资额的约20%。

此外,天合光能的债务负担也在今年上半年明显加重,这大大增加了未来的风险。

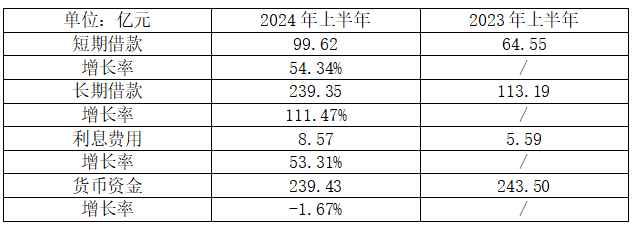

四、长短期借款合计新增超160亿,资产负债率突破74%

今年上半年,天合光能的多项债务指标均出现了明显不利变化,需要引起重视。短期借款从64.55亿元增长到99.62亿元,同比大增54.34%;长期借款更从113.19亿元增长到239.35亿元,同比暴增111.47%。长短期借款在上半年短短180多天合计增长161.23亿元,平均每天新增借款接近0.9亿元,规模惊人。

虽然天合光能同期239.43亿元货币资金的降幅不大,但至此已经无法覆盖所有长短期借款了。而且借款大增导致产生的利息费用也从5.59亿元增长到8.57亿元,大约是同期净利润的1.6倍,对净利润侵蚀较大。

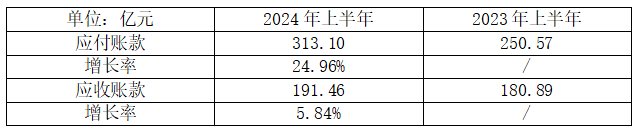

除了显性债务,天合光能同期的自发性负债也出现了较大增长,比如应付账款就从250.57亿元增长到313.10亿元,同比增长了约1/4。而同期应收账款却增长不大,仅有191.46亿元,两者间距离因此拉大到122亿元。不考虑坏账因素,这个缺口未来还是需要天合光能用真金白银去填,因此也会增加天合光能未来的资金压力。

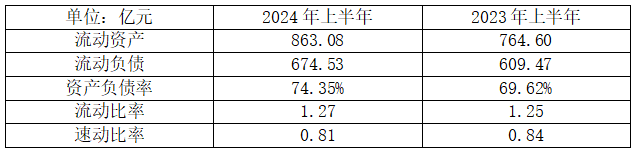

今年上半年,天合光能多项偿债指标的表现也不尽人意。其中,资产负债率从69.62%上升到74.35%,突破了70%红线;流动比率则继续维持在低位,仅有1.27,短期偿债安全垫并不厚实。扣除掉存货和预付账款等难以快速变现的流动资产,天合光能的速动比率则为0.81,同比继续下降。

如同武侠小说里经常提到的概念,高手比拼中内息不畅,往往是落败的前兆,天合光能借款负担骤然大增也亦然。侦碳家认为,未来除了需要关注天合光能营收净利等业绩表现,对其在债务负担和偿债能力方面的动向,也要时刻保持关注。

五、出货量同比增长超25%,储能业务迎来爆发性增长

在半年报中,侦碳家发现天合光能在出货量方面的表现是其主要亮点。同期光伏组件出货34GW,同比增长超25%,而且自主研发的N型i-TOPCon光伏组件产品销售占比持续提升。

支架业务则实现出货3.2GW,其中跟踪支架1.4GW,业务覆盖中国、欧洲、北美等全球主要光伏市场。另有分布式系统业务出货超3.2GW,累计为超120万用户提供了原装电站及服务。运维的光伏电站规模则达到14GW,同比提升超80%,解决方案业务成为增长亮点。

天合光能还在储能业务上实现了爆发性增长,同期出货1.7GWh,同比增长293.3%。不仅数量,天合光能在储能业务的技术上也实现了重要突破。天合储能实现了306Ah、314Ah电芯量产,并完成了5MWh新一代柔性电池舱Elementa2的国内单体交付。

但是天合光能在上半年的股价表现,给投资者带来的体验,就不如对用户那样友好了。

六、股价近2年缩水超80%,上半年下降速度趋缓

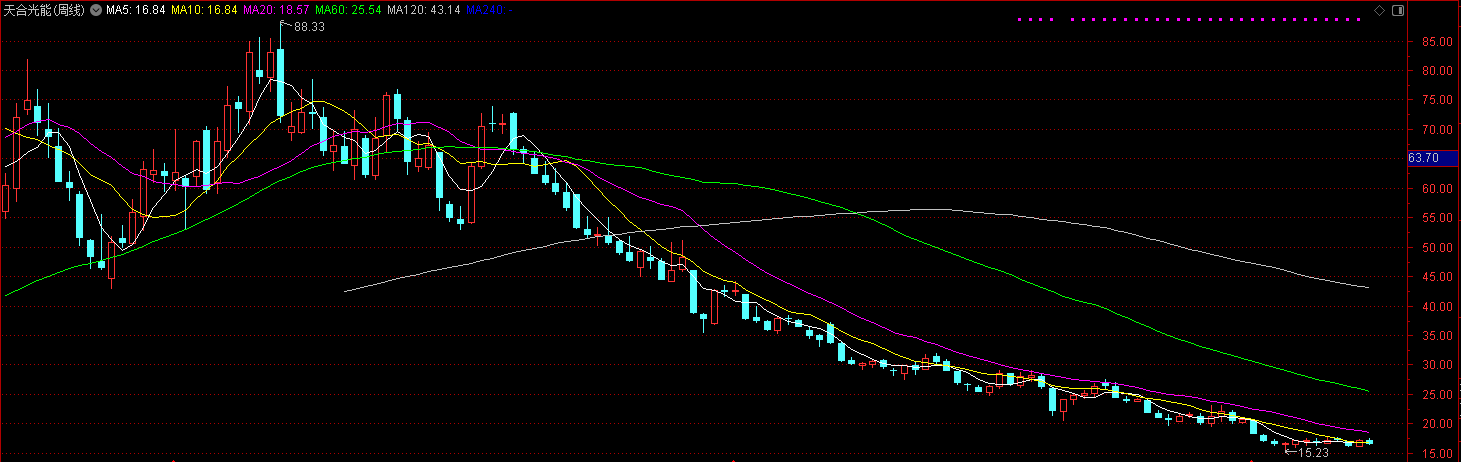

天合光能在今年上半年不但继续了下跌趋势,还创出了2年以来的新低。股价从88.33元/股的近2年高点持续下跌到最低仅15.23元/股,累计缩水超过-80%。不过股价在今年上半年仅仅下降10-15元/股,下降速度较之前明显放缓。

但目前股价是否已处于真正底部?底部平台未来是否会被继续打破,从而创下新低?目前还无法判断。真正的底部都是走出来的,所以还要留待时间的检验。

综合来看,天合光能的毛利率在组件头部企业中占据明显优势,出货量方面也是其主要亮点,但净利润在上半年的表现确实给投资者带来了巨大失望。而未来能否处理稳妥持续增长的债务负担,保持足够的偿债能力,用好筹资工具并逐步缩小投资带来的现金流缺口,则不仅关系天合光能未来的荣辱,甚至涉及到安危。

对于天合光能新上任的年轻董事长高海纯来说,从身为天合光能创始人的父亲把天合光能的江山扛在她肩头的那刻起,就已经注定了她将与天合光能休戚与共。侦探家也期待未来两者都能有出色表现,为光伏行业继续书写壮丽诗篇。

本文作者可以追加内容哦 !