昨天晚上,新潮发了一个公告说,已经用孙公司发行的7.5亿美元,利息高达8.25%的美元债偿置换了之前的美元债。

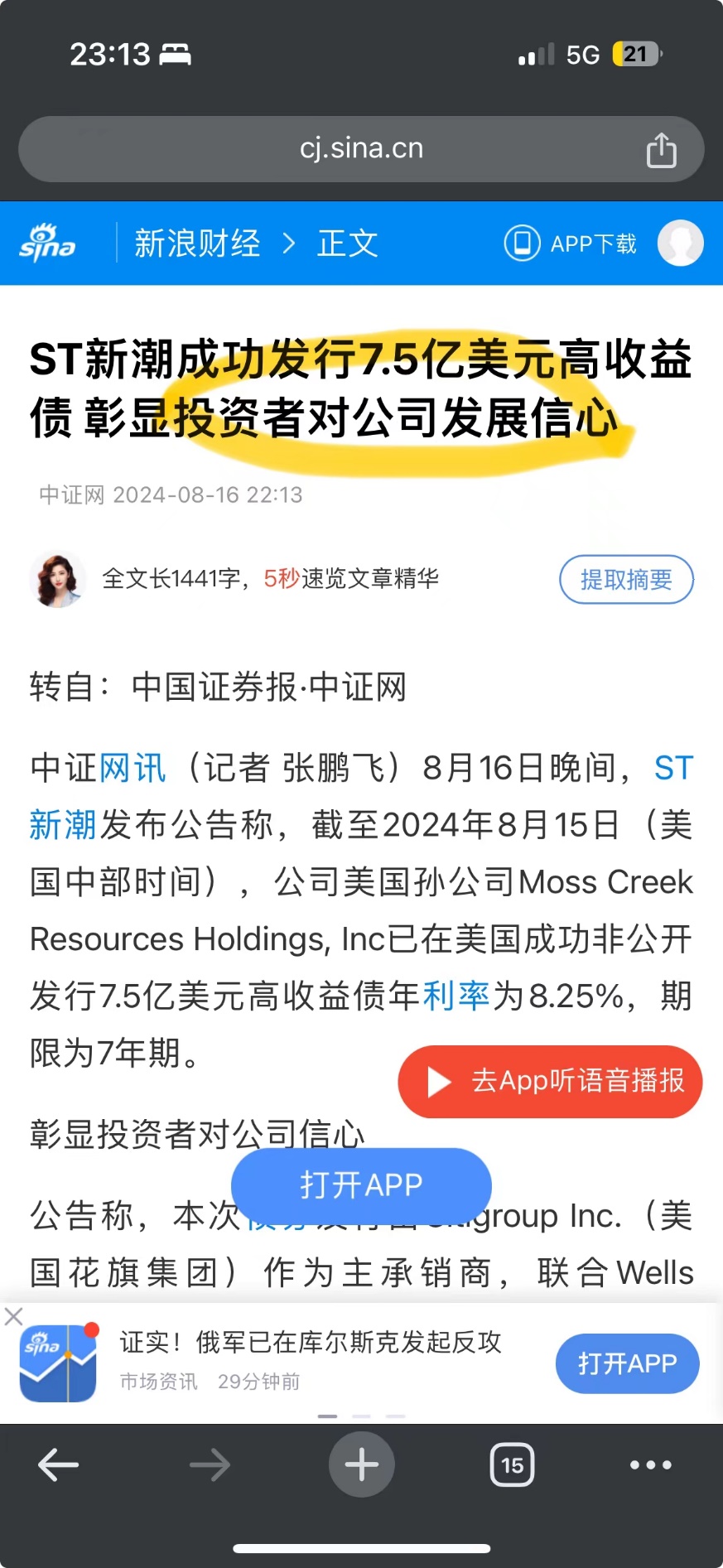

这笔债7.5亿美元8.25%利率的美元债是8月15日发行的,赶在了降息前夕,惠誉给的评级为B,投机级,也就是垃圾债级别!

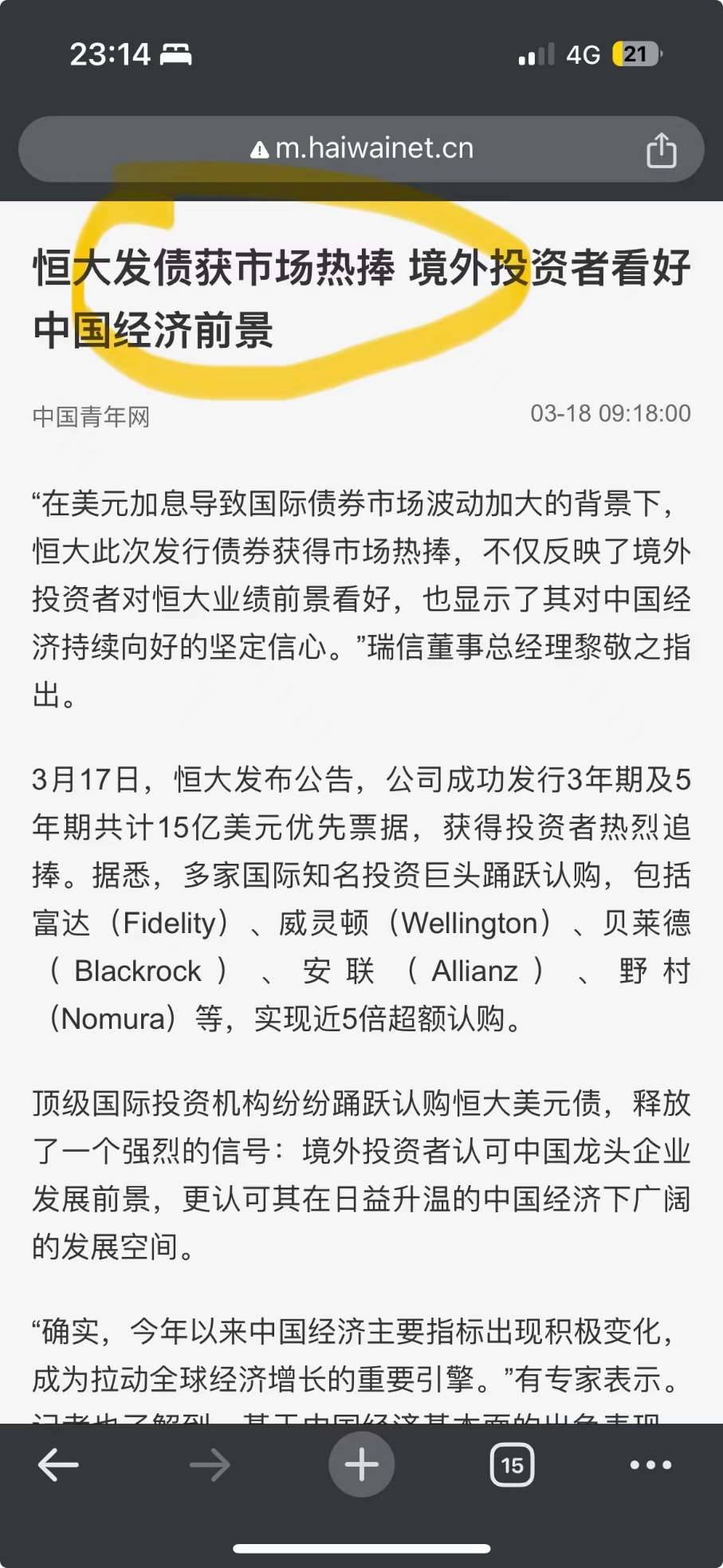

当时,新潮公告说,成功发行7.5亿美元高收益债彰显投资者对公司发展信心,上一次这么说的还是恒大。

债券发行时,一片反对声:

利率8.25%,只有原来财务状况不佳的公司才会发这种高息美元债。

最近倒霉的海通,知道为啥业绩差吗,就是海通国际踩了高息美元债的累。这么聪明的机构都能踩雷,二流这种手段割韭菜太容易了。

借新还旧,只有资金紧张的时候才会这么干,新潮不是号称年利润二十多亿吗,借这么多钱干吗,利息给了谁,国内银行不给他们贷款的原因是啥,建议好好查查!

实际上,高管购买自己公司发行的高息债,也不是什么新鲜事,此前时有发生。

本来,资本市场中,董事长认购自家发行的债券是很常见的一个事情。说明对自家的公司,非常的有信心。按理说是好事,董事长和股东把个人的资金借给自家公司。但这些美元债高额的利息,这些资金,最后通通都流入了公司董事长自己控制的公司。买自己公司美元债,不仅利息高,在真的出事后还能控制零风险,毕竟可以保证提前兑付。

在这之前,新潮就已经发行了更高利息的美元债。

例如孙公司还曾在2019年发行过5亿元美元债,利率和期限分别为10.5%和8年,将于2027年到期。2018年,美国子公司已完成在美国市场非公开发行高收益债,年利率为 7.50%。

这次,新潮离岸孙公司Moss Creek Resources Holdings,Inc,在美国市场还是“非公开定向发行”的高息美元债。

二刘为何如此痴迷高息美元债,让人疑惑。$ST新潮(SH600777)$

本文作者可以追加内容哦 !