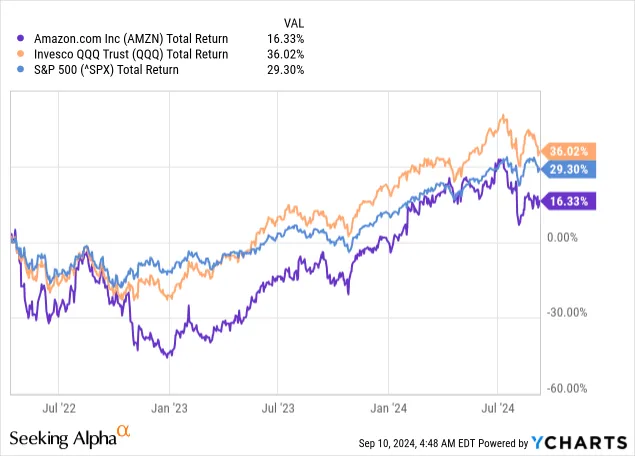

目前,亚马逊公司( NASDAQ: AMZN ) 的股票不再是提供高于市场回报的令人兴奋的增长故事。自 2022 年 4 月以来,亚马逊的总回报率仅为 16%,而标准普尔 500 指数和 Invesco QQQ Trust ETF ( QQQ) 的总回报率约为 30%。

尽管亚马逊是全球最大的企业之一,但它也更容易受到市场低迷的影响。最近的一个例子是 2022 年的熊市,当时亚马逊和 QQQ 之间的业绩差距很大。

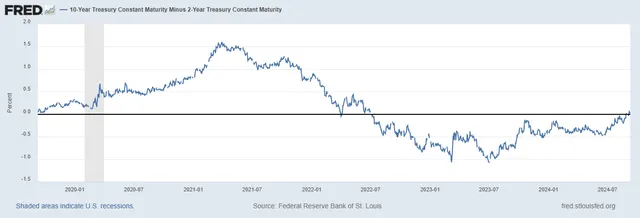

截至今日,亚马逊股东再次面临与更广泛的股票市场和美国经济环境相关的重大风险。美国经济衰退的风险是迄今为止最重要的风险,因为收益率曲线已经反转。

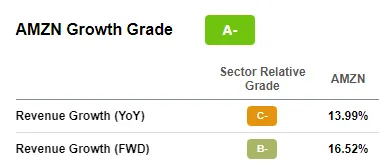

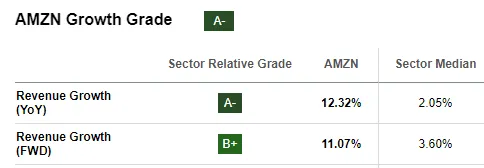

2022 年 6 月,分析师曾预计亚马逊的年增长率将接近 17%。

然而,近年来增长预期已经正常化,目前预计该公司的增长率将低得多,为 11%。

尽管这仍然是一个令人印象深刻的两位数增长率,但它凸显了一个事实,即许多科技公司发现,以我们在 2020-21 年期间已经习惯的速度增长变得更加困难。

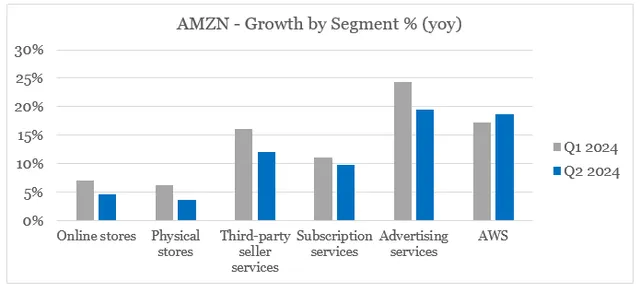

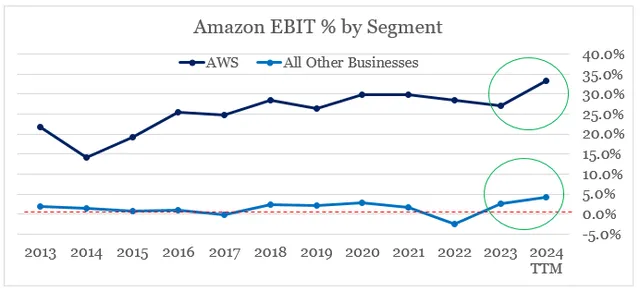

从细分来看,我们可以看到 AWS 和广告服务仍然是主要的收入增长动力。尽管广告业务备受关注,但其季度同比增长在 2024 年第二季度已显着放缓,而 AWS 的增长则朝着相反的方向发展。

线上和实体店的营收增长已跌破 5%,这令人担忧,因为目前美国消费者支出仍然健康,通胀率仍然居高不下。这也是 Oracle 等纯云计算公司继续提供更好回报的原因,而 AWS 可能很快就会发现自己相对于同行处于重大劣势。

亚马逊的政治风险也不容忽视,因为谷歌现在面临着分裂的风险。

对于股东来说,好消息是亚马逊能够通过提高盈利能力来抵消其下滑的营收增长,这最终可能对长期投资者有利。

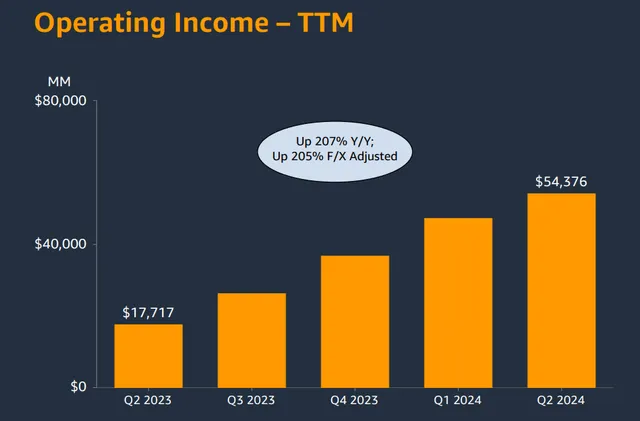

亚马逊12 个月滚动季度营业收入增长非常惊人,利润超过 500 亿美元。

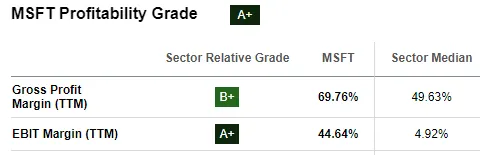

从全公司范围来看,这导致营业利润率仅为 9%,这表明亚马逊在达到微软和甲骨文等同行的盈利水平之前还有很长的路要走。

假设未来一年不会出现严重的美国经济放缓(在我看来,这种情况发生的可能性很小),那么未来几个季度对于亚马逊的盈利能力来说至关重要。该公司需要证明 AWS 的创纪录高利润率能够持续,并且所有其他业务加起来能够实现令人满意的盈利能力。

到目前为止,由于 AWS 继续承担着繁重的工作,亚马逊内部的盈利能力失衡仍然是一个令人担忧的问题。AWS 利润率近期的飙升也可能难以为继,因为急于建立生成式 AI 模型造成了暂时的供需问题,这些问题将逐步得到解决。

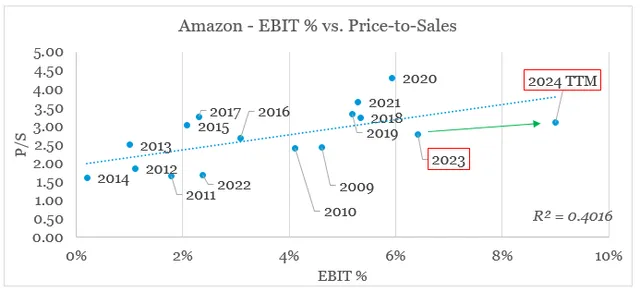

市场对近期盈利能力的跃升也并不满意,因为它没有给予该股明显更高的市盈率。下图中可以看到,营业利润率从 2023 财年到当前期间有所增加,但市销率并没有太大变化。

这引出了亚马逊投资者面临的主要问题之一——重新定价的潜力有限。在 2022 日历年末,AMZN 的市销率跌至谷底,股东需要将营业利润率从 2022 财年的 2% 提高到目前的 9%。这表明,除非增长再次加速,否则亚马逊投资者需要假设盈利能力持续改善,才能证明高于市场的回报是合理的。

随着亚马逊商业模式的成熟,投资者需要做好迎接变化的准备。由于利润率成为主要驱动因素而非营收增长,股东回报可能会受到影响。近期盈利能力的改善是一个良好的开端,但市场似乎并不买账,而且有充分的理由。即使我们将美国经济风险放在一边,亚马逊股票未来也不太可能跑赢大盘。

$亚马逊(NASDAQ|AMZN)$$标普500ETF(SH513500)$$纳指100ETF(SH513390)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !