传统车企,逐渐干不过新人。

这不,广汽的中期财报,不太好看。

阿润认真研究了这份252页的财报,发现广汽的各项财务指标,都有点...蹊跷

首先,收入、利润全部下滑。

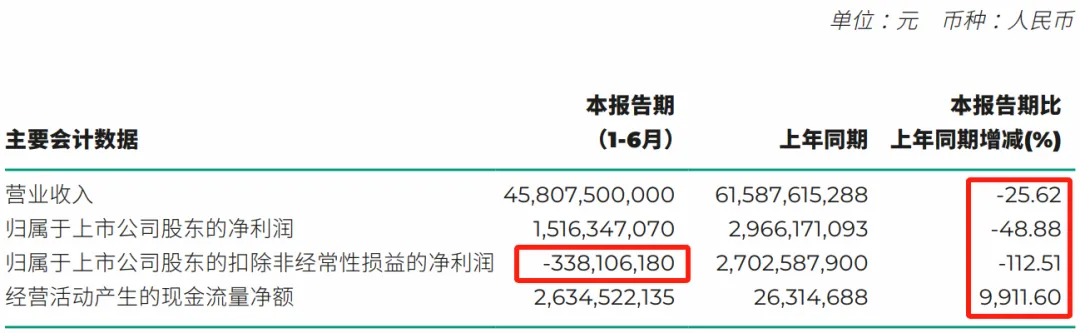

扣非净利润还是亏损的,但是经营性现金流净额却暴增9911.6%。

咋回事?

接下来展开说,首先看广汽的营收和利润。

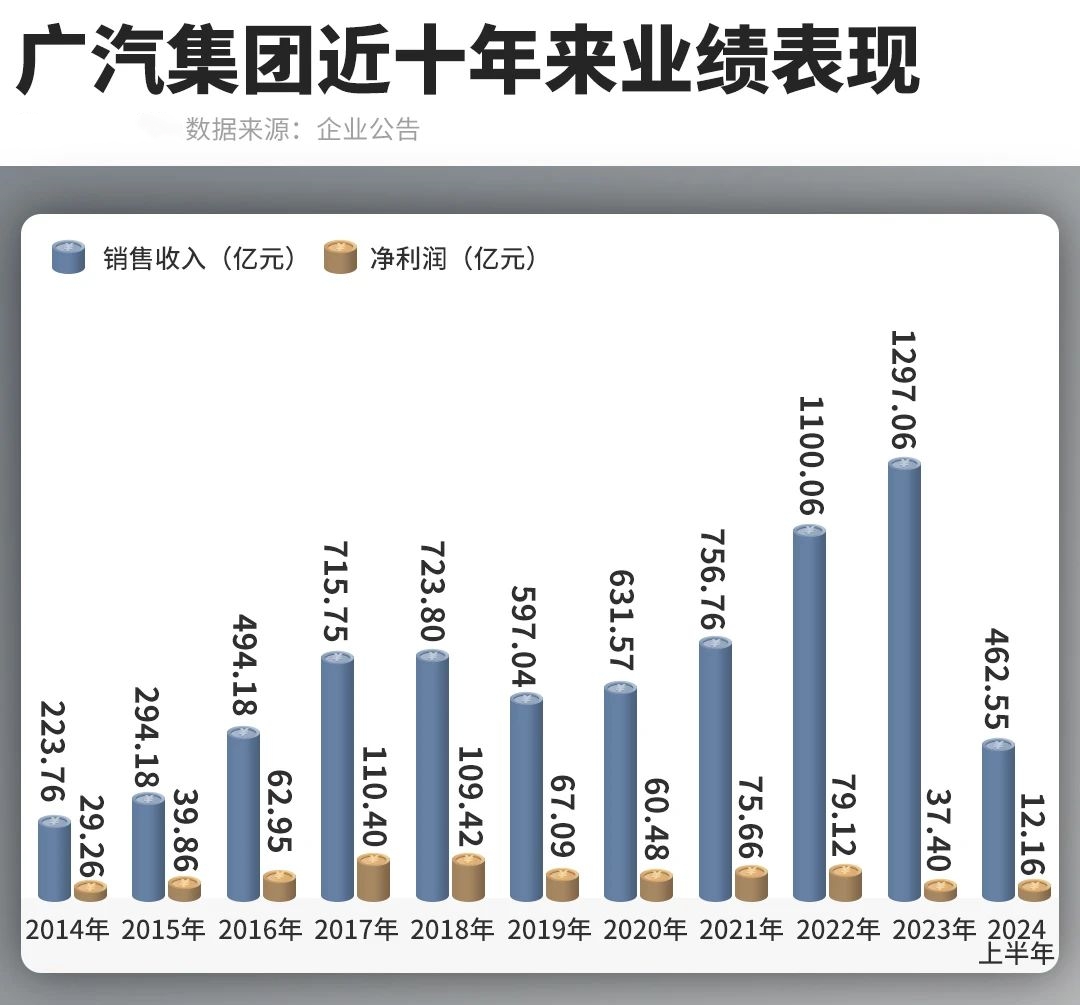

今年,很可能是广汽集团近十年来,净利润表现最差的一年了。

上半年,广汽营业收入458.08亿,加上利息收入4.48亿,总营业收入为462.55亿,下滑25%。

净利润12.16亿,同比腰斩,跌幅较大。

更加可怕的是,广汽扣非归母净利润为-3.38亿,去年同期为27亿。

亏钱了~

这说明两点:

1.广汽的汽车主业已经不太挣钱;2.广汽靠其他收入修饰了一下财报。

的确,广汽的整车制造业毛利率仅2.19%,去年同期更低,只有1.22%。

从这点来看,难啊~

上半年,广汽的整车毛利为6.7亿。

要知道上半年,广汽全部品牌加起来卖了86.3万辆的。

算下来,广汽每卖一辆车的毛利润才776元。

相对较为挣钱的业务是金融及其他,也是广汽四大业务里面唯一一个收入上涨的业务。

金融及其他毛利率为24.52%,可惜,和上年比也下滑了26.34个百分点。

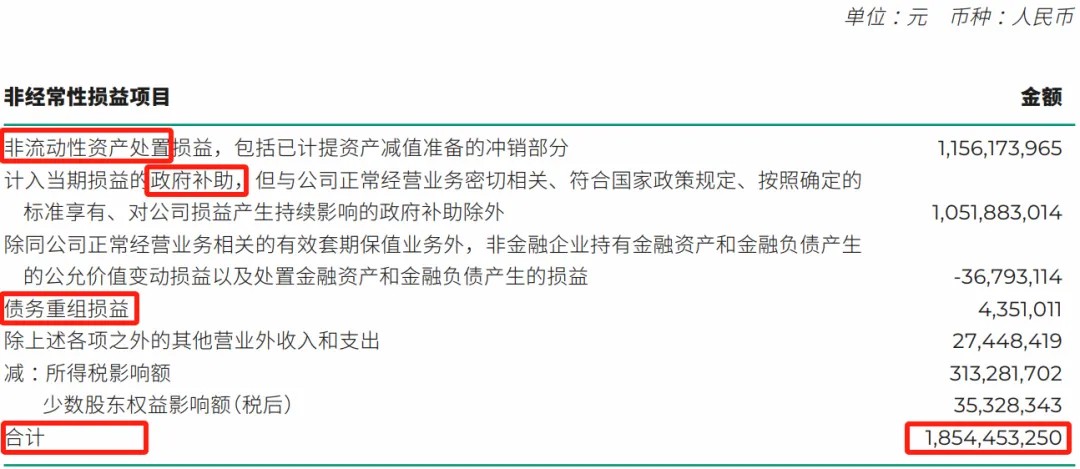

那么,广汽的非经常损益都有哪些?如何美化报表的?

上半年,非流动性资产处置增加了11.56亿、政府补助增加了10.52亿,另外还有债务重组、营业外收入等。

加起来,广汽集团凭借非经常性损益项目,合计加了18.54亿的净利润。

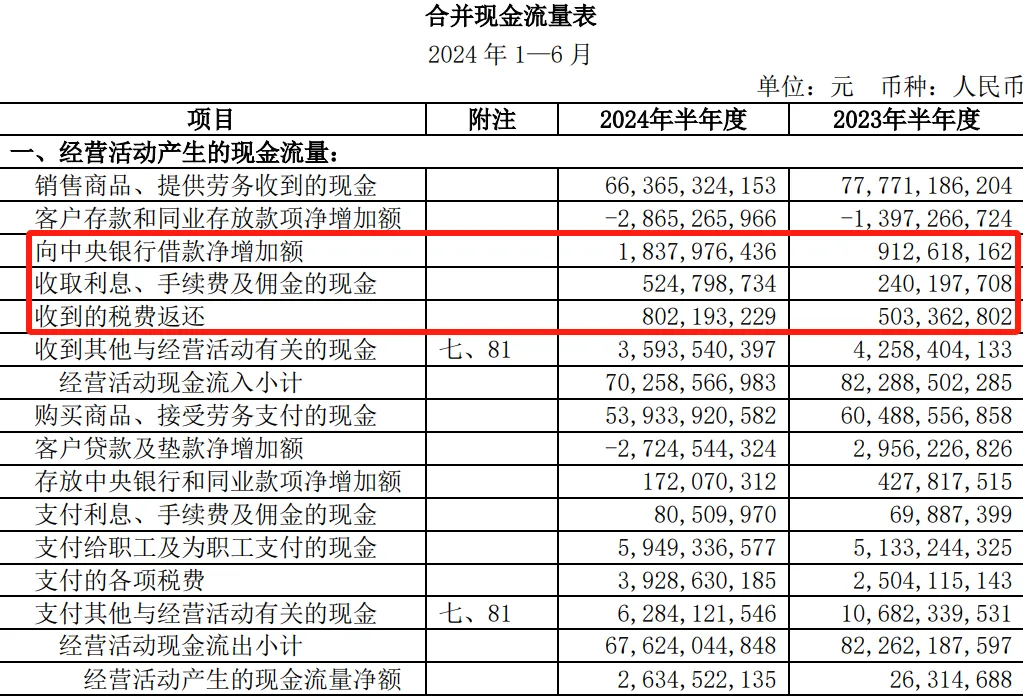

在营收和利润同时暴跌之余,广汽的经营性现金流净额反而从2631万增加到了26.34亿,接近100倍的涨幅。

广汽做了什么?

显然,广汽的经营性现金流净额增加,与主营业务没啥关系。

主要来自向央行借款净增加额、收取利息手续费及佣金、税费返还,这三部分合计多增加了15亿的现金流入。

搞金融,反而增加了广汽现金流入。

另一边,广汽的投资活动、筹资活动都出现下跌,双双负数,处于净流出的状态。这点来看,令人担忧。

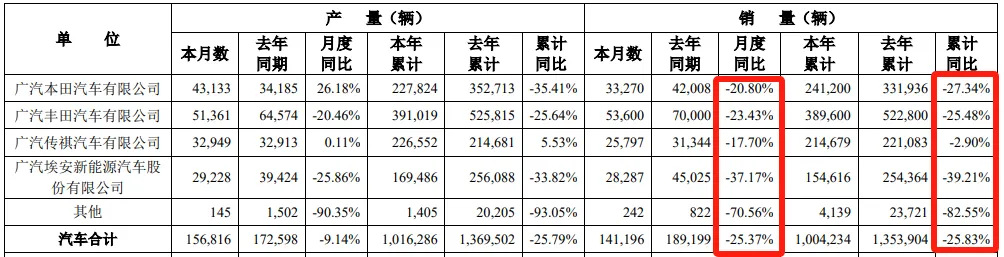

广汽财务状况变差,原因可想而知:销量严重失速。

“两田”合资车,以前很有优势,但如今销量下滑2成,危机感扑面而来。

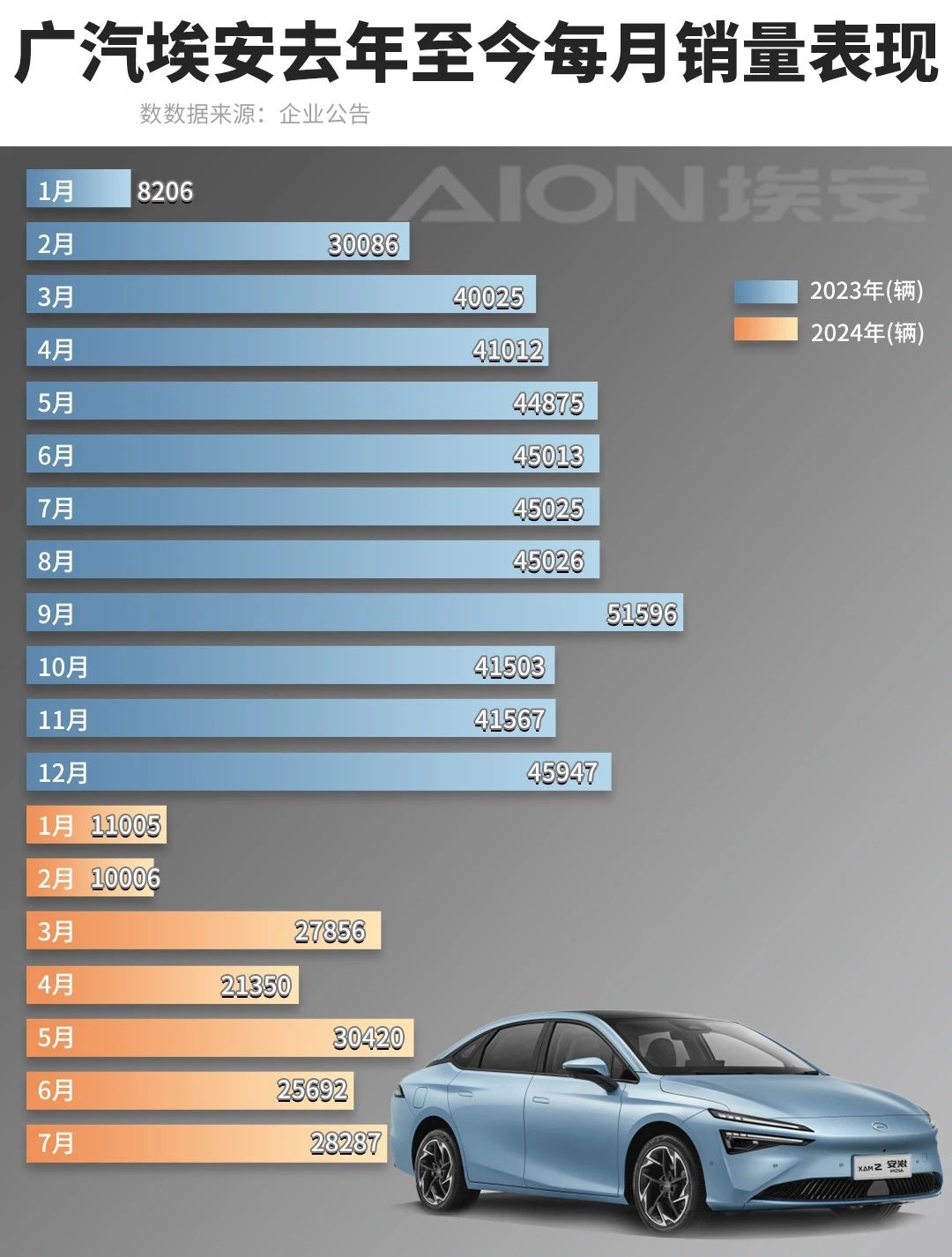

本来指望广汽埃安带飞,结果上半年也哑火,销量跌近4成。

广汽,得努力了。

今年上半年,汽车行业胜负已分。

国产新能源,完胜传统车企大厂。

除了长城汽车表现尚可外,长安、东风、上汽、广汽的收入增速,都已经是垫底倒数1至4名。

说来也奇怪,国企地产开发商,风生水起。

但汽车这群国企老炮,正面临转身困境。

你记得是啥原因?关注我来评论区说说~

本文作者可以追加内容哦 !