一、全球资产表现

股市:9月12日,全球主要市场除上证指数外,均上涨。受OpenAI推出新项目影响,美股再次上涨,已连涨4日。欧洲股市,德国DAX指数领涨1.03%,英、法涨幅分别为0.57%、0.52%;亚太方面,日、韩表现亮眼,涨幅超过3%,印度印度SENSEX30指数收涨1.77%报82962.71点,刷新历史新高,越南微涨0.29%;恒生指数表现相对A股较为强势,上涨0.77%,上证指数尾盘回落微跌0.17%,9月以来跌幅已超过4%。

债市:在美国公布PPI和就业市场数据后,疲软的经济数据令市场对美联储降息预期继续升温。利率期货显示美联储9月降息50个基点的概率为39%。美国10年期国债收益率上行3bp,收报3.68%。国内债市整体走强,中国10年期国债收益率下跌1.98bp,跌破2.1%关键节点,收于2.08%附近。

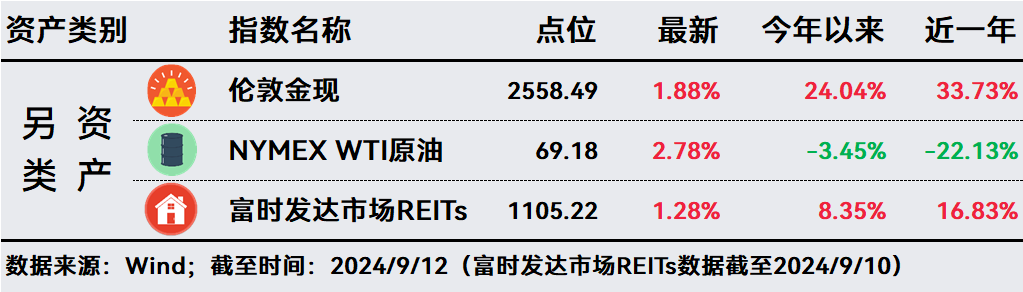

另类资产:降息预期升温,黄金、原油均上涨。金价再创历史新高,伦敦黄金现货涨张1.88%,收于2558.49/盎司。原油上涨2.78%报69.18美元/桶。富时发达市场REITs上涨1.28%,今年以来上涨8.35%,再创年内新高。

二、投资策略

1、证监会主席吴清在辽宁调研时重磅发声,多举措并举活跃并购重组市场。吴清表示,将进一步全面深化资本市场改革,不断提高上市公司质量和投资价值,充分发挥多层次资本市场体系功能,支持企业通过股债融资、期货风险管理等渠道发展壮大,多措并举活跃并购重组市场。

2、国际货币基金组织(IMF)称,从交流信息来看,美联储“即将”启动宽松周期。预计美国经济增长将放缓,通胀的上行风险已减弱。最新数据显示,美国8月PPI同比上涨1.7%,创2月以来最低,前值从2.2%下修至2.1%;美国上周初请失业金人数23万人,三周以来首次回升,预期为持平于22.7万人。经济数据削弱美联储9月大幅降息的预期。

3、欧洲央行非对称降息,下调今后三年GDP增长预期。欧洲央行公布最新利率决议,将关键存款利率下调25个基点,主要再融资和边际贷款利率均下调60个基点,符合市场预期。欧洲央行不承诺未来会继续降息,并警告称下半年通胀可能再次反弹。同时,欧洲央行全面下调今后三年的经济增长预期,整体通胀预期保持不变。欧洲央行降息操作后,交易员削减欧洲央行利率预期,预计年末前将再降息36个基点。

4、日本央行委员田村直树:需要及时且逐步地提高利率。田村直树认为通胀上行风险加剧,中性利率水平至少在1%以上,需要在展望期结束前将利率提高至1%。日本央行发布的数据显示,8月,日本国内企业商品物价指数同比上涨2.5%,低于预期的2.8%,为八个月来首次放缓。环比下跌0.2%,10个月来首次下滑。

5、韩国最高金融监管机构宣布,计划在明年3月底取消股票卖空禁令。目前正在修改法律,确保相关制度到位。目前,韩国综合指数的远期市盈率仅有9倍,低于其历史平均水平。

6、策略

A股:A股中报季已过,业绩爆雷对市场的影响逐渐消散。但投资者对经济陷入通缩的担忧,放大了恐慌情绪,A股近期走势明显与港股及海外市场背离。从政策端看,央行近期的表态可见逆周期调节预期增强,另外根据某博社新闻援引知情人士报导称,中国准备最早于本月下调超过5万亿美元存量房贷利率。后续随着增量政策落地,A股有望企稳回升。截至9月12日,万得全A风险溢价为4.62%,处于近十年100%分位点,股市极度低估。

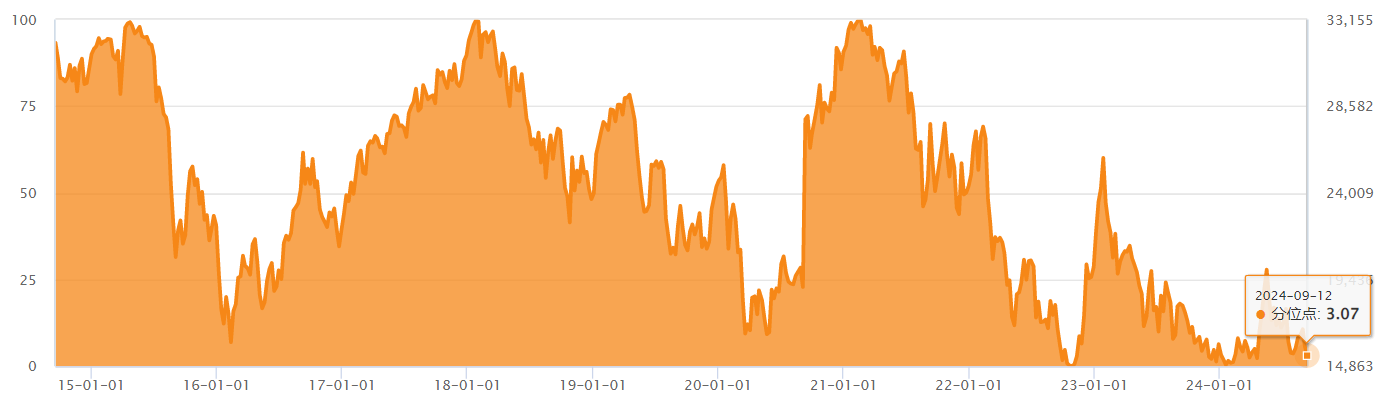

港股:中长期看,港股表现与国内经济基本面密切相关,但预期未来一段时间,港股表现优于A股:第一,美联储、欧洲央行、加拿大等全球多个央行于9月即将开启或继续降息,流动性改善。第二,小米、腾讯、美团、京东等多家大型互联网科技公司业绩超预期。第三,腾讯、美团等大型公司的回购操作仍在持续。因此,当前港股值得持续关注。截至9月12日,恒生指数市净率0.84倍,处在近十年3.07%分位点。

黄金:美国最新公布了8月PPI以及截至9月7日当周初请失业金人数,数据显示出经济增长的疲软,反映出美国通胀压力有所放缓。同时叠加投资对全球经济前景不确定性的担忧加剧,黄金价格持续上涨,并创下历史新高。从中长期看,美联储转向宽松及全球央行仍有购买黄金的需求,或将继续支撑金价。但已短期持续刷新高位的金价,也在积累回调的风险。

特别提示:市场有风险 投资需谨慎

#存量房贷利率将调整?影响会有多大?##欧洲央行宣布降息,黄金创历史新高##股市怎么看#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !