天天房产9月13日讯,华润置地中期业绩盈利再次回到“老二”的位置。

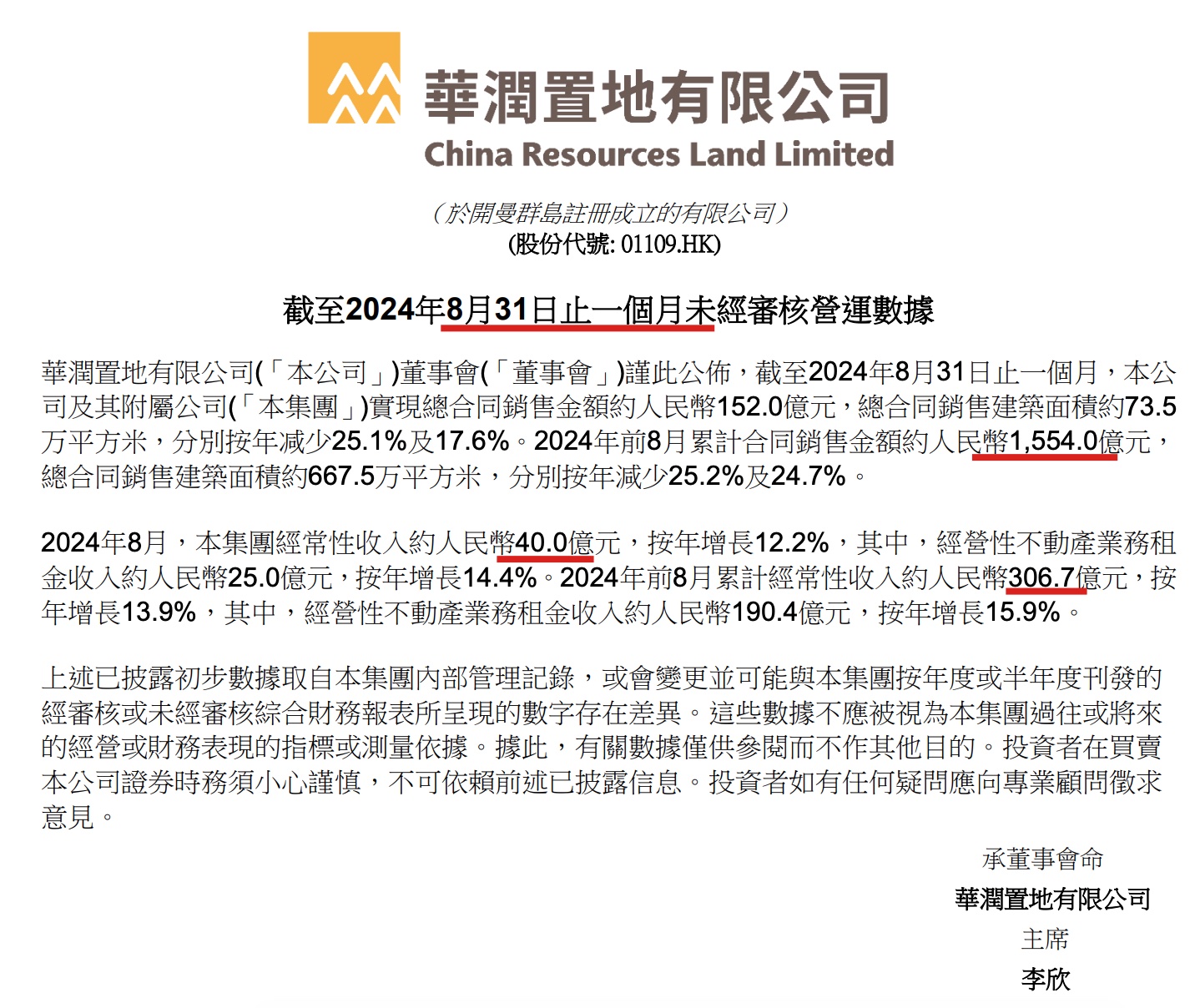

最新,据华润置地有限公司(华润置地,1109.HK)发布公告,披露了截至2024年8月31日止一个月未经审核的营运数据。

(图源:华润置地公告)

前八月累计合同销售额约为1554亿元

公告披露,8月份,华润置地的合同销售额约为152亿元,同比减少;合同销售建筑面积约为73.5万平方米,与去年同期相比,销售额和建筑面积分别减少了25.1%和17.6%。

在累计数据方面,2024年前8个月,华润置地的累计合同销售额约为1554亿元,累计合同销售建筑面积约为667.5万平方米,同比分别减少了25.2%和24.7%。

经常性收入306.7亿元同比增长13.9%

经常性收入方面,8月份,华润置地的经常性收入约为40亿元,同比增长12.2%,其中经营性不动产业务租金收入约为25亿元,同比增长14.4%。2024年前8个月累计经常性收入约为306.7亿元,同比增长13.9%,经营性不动产业务租金收入约为190.4亿元,同比增长15.9%。

房地产开发“拖累”利润:上半年归母净利润同比下滑25.37%

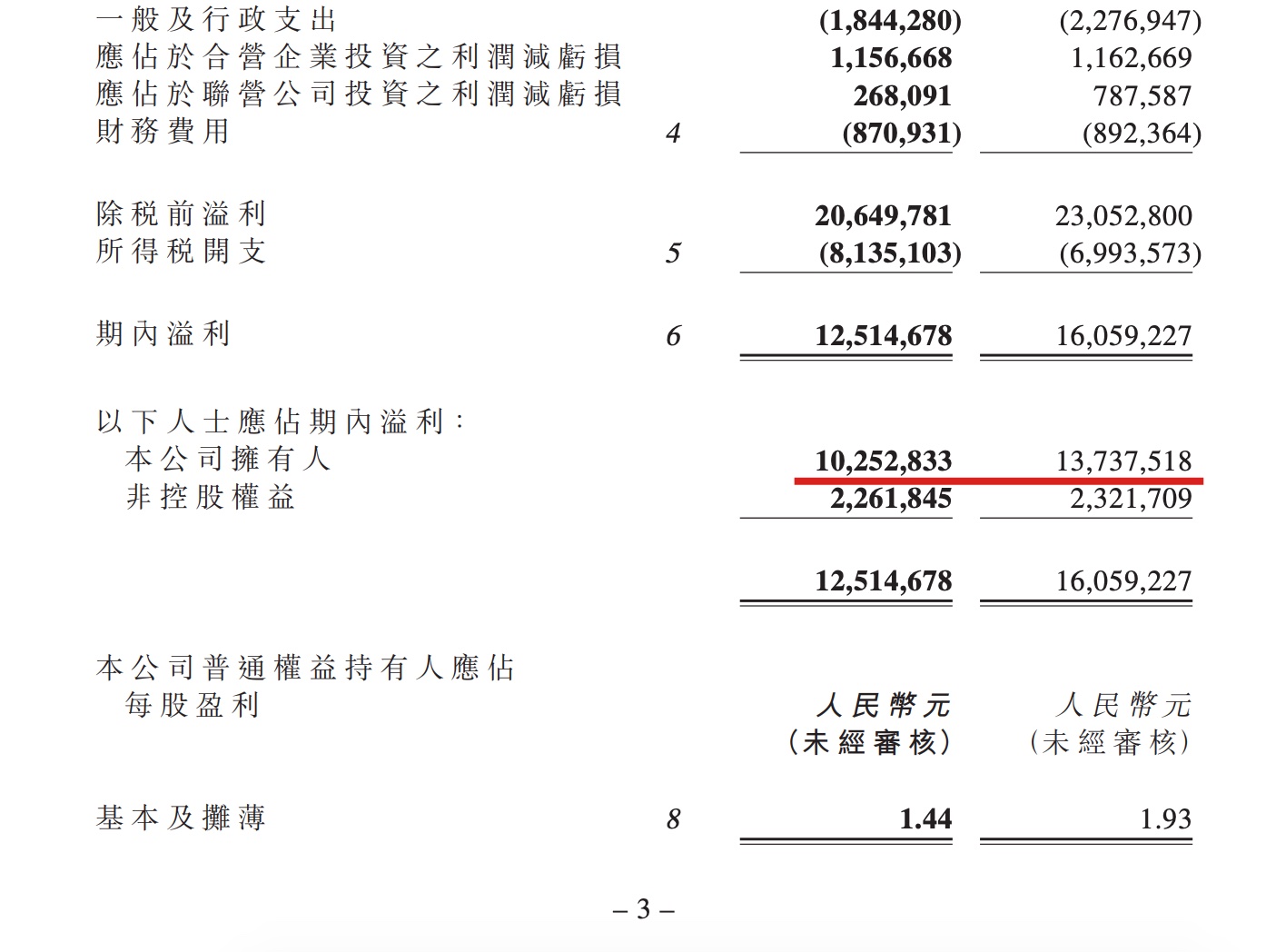

中期业绩方面,华润置地发布中报显示,上半年,公司实现营收791.3亿元,同比增长8.4%;归母净利润102.5亿元,同比下滑25.37%;毛利润176.3亿元,同比下滑5.85%;签约金额1247亿元,同比下滑26.7%。

(图源:华润置地公告)

房地产开发业务“拖累”利润

公开资料显示,华润置地分别有开发销售型业务和经常性收入业务两大类型业务。其中,开发销售型业务即为房地产开发,是公司的主力业务,贡献7成以上的收入。2024年上半年,开发销售型业务贡献了591.3亿元营业额,同比增长8.3%;核心净利润却同比下滑19.0%至52.2亿元。很明显曾经的主力业务——房地产开发业务,现在已成为利润的“拖累”。

其中,开发销售型业务的毛利率呈现出“断崖式”下滑的状态。数据显示,2023年上半年,其开发销售型业务毛利率同比下降5.8个百分点至17.0%;到了2024年上半年,毛利率继续同比下挫4.6个百分点至12.4%。

机构下调目标价

对于华润置地业绩预期机构给出了一致评价。NOMURA、Morgan Stanley分别对华润置地维持了买入、增持评级,与此同时将其最高目标价分别下调28.18%、10.59%。

一而再的高管丑闻严重伤害央企品牌形象

此外,高管丑闻严重伤害央企品牌形象,无疑这与华润置地内部管理之混乱不无关系。据多家媒体报道称,7月,时任华润置地中西部大区总经理陈刚因涉嫌暴力侵犯女下属,被警方带走调查。早在2020年,陈刚任华润置地华东大区总经理时,曾与中海、万科等共同闹出“围标丑闻”,并一度被上海警方带走调查。

另,陈刚事件发生前的6月,华润置地前董事会主席、首席执行官唐勇一审被四川省绵阳市中级人民法院判犯受贿罪,处有期徒刑15年,并处罚金500万元。

值得一提的是,在业绩会上,首席财务官郭世清在提到今年的业绩指引时表示,公司全年总口径签约额要保持行业前四,因为整个市场变化比较大,不确定性也比较大,无法给到一个具体的数据。

本文作者可以追加内容哦 !