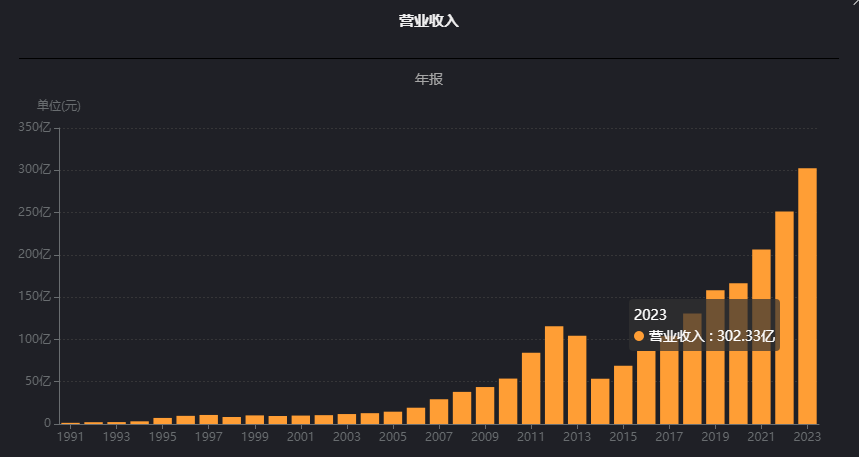

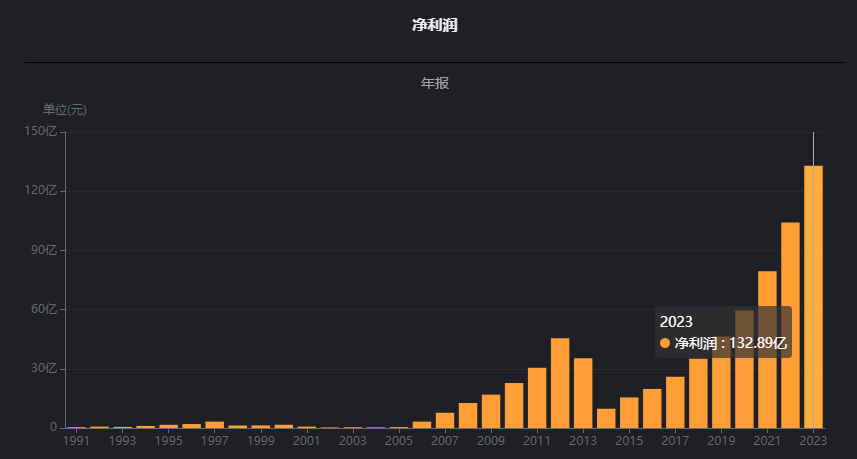

主要指标,营业收入和净利润最近几年都是高速增长,营业收入保持20%以上增长,净利润保持30%增长,净利润增长速度高于营业收入增长速度。营业收入最近10年年化复合增长19%,净利润最近10年年化复合增长30%,净利润增速高于营业收入10个百分点,太利好了。

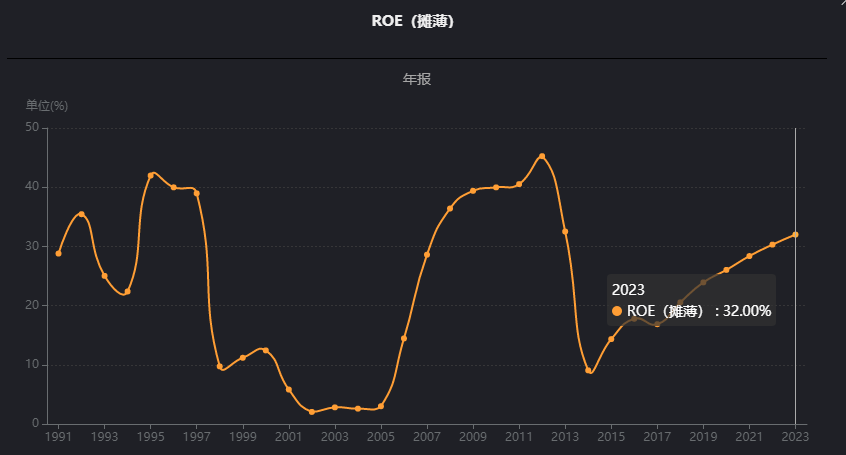

毛利率和净利率最近十年都有明显提升,毛利率从不到50%提升到现在88%,估计也到瓶颈了,茅台90%。净利润从20%提升到40%以上。有息负债也有增加,目前占到18%,分析资产负债的时候会具体说。净资产收益率从15%提升到30%。

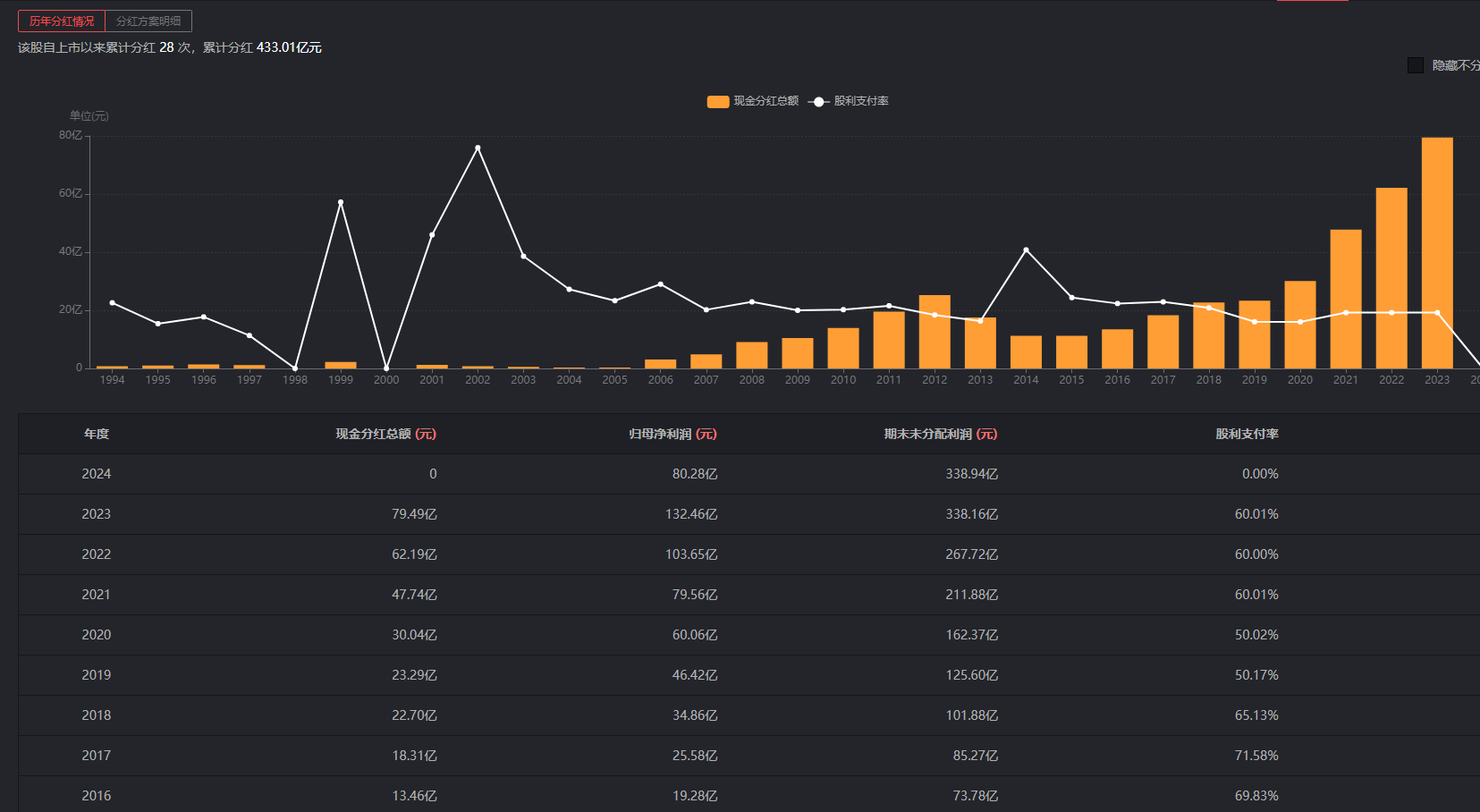

分红,2023年股息率2.3%,分红支付率60%。最近五年股息率1.8%,分红支付率非常稳定,60%上下。上市30年一共融资41亿,分红433亿。

估值,静态市盈率11.3倍,动态市盈率9.3倍,ttm市盈率10.5倍。2021年顶峰时期最高达到100倍市盈率,之后一路下跌,目前这个市盈率水平已经基本回到2014年最低位时期。2018年最低20倍市盈率左右。可以说严重低估,还是那句话,市场为什么给这么低的市盈率?可能预示着接下来杀业绩或者业绩缓慢增长。

历史收益,2014年9月1日后复权开盘价527元,2024年9月1日开盘价2900元,最近10年复合年化收益率18.5%。2004年上市100块钱左右,20年复合年化收益18%左右。

2014年9月1日市值250亿,2024年9月1日市值1500亿,最近10年复合年化收益率20%左右。1994年上市市值9亿,上市30年复合年化收益率18.5%左右。

最近两年股价从高位跌了70%下来,如果按2022年高位价格计算,收益率应该在25%左右,即使现在18.5%的收益也是非常好的了。

收益质量,销售商品提供劳务收到的现金和营业总收入之比基本维持在100%以上,很稳定。经营活产生的现金流量净额和净利润之比不是非常稳定,前些年基本都在100%以上,最近几年维持在80%上下。近10年经营活动产生的现金流量净额为485.71亿,最近10年净利润为528.3,净利润含金量92%,还可以。先款后货的公司收益质量一般都没有问题。

现金流肖像,近些年基本经营为正,投资为负,筹资为负,并且这些年净现金流都是正数,也就是经营产生的现金流完全可以覆盖筹资和投资流出的现金流,并且还有富余。

近10年净利润528.3亿,近10年购置固定资产、无形资产和其他长期资产支付的现金146.2亿,资本开支率27%,从白酒行业算是比较高的了,洋河只有9%,五粮液6%。这些钱花在了什么地方呢?确实在建工程和固定资产泸州老窖相较较多。在建工程中智能化改造项目较多。

资产负债结构,2023年总资产增加了632.9-513.9=119亿,负债增加了217.6-170.6=47亿,股东权益增加了=72亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),86.13+17.18+33.45=136.76亿,占总资产的21.6%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),14.27+59.38+27.08+4+0.38=101.11亿,占总资产的16%,比例不低。交易性金融资产为理财产品,应收款项融资中的应收票据均为银行承兑汇票,长期股权投资和其他权益工具投资为投资的一些券商和酒类公司。

货币资金259.5亿,占总资产的41%。利息收入8.64亿,利率3.3%。应收账款1746万,非常少,可以忽略不记。存货116.2亿(1.12亿原材料,91.7亿半成品,库存商品23亿),占总资产的18.3%,多数都是基酒。

有息负债长期借款100亿,利息支出4.88亿,贷款利率4.88%。年报中注释:公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理。在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。

总结:从产品上看,品类很多,1573,1952,特曲,头曲,高光等,价位上,高中低档都有,价位最好的1573在1000左右,知名度对我自己而言,我觉得不够高,没有大单品的产品。公司经营从财务数据上看应该是非常好的,资产负债结构很健康,营收利润增速很快,毛利净利率都有明显提升。收益质量、分红都没什么问题。

2024年中报增速放缓,市场应该是对未来增长放缓有预期了,股价大跌。目前这个市盈率真的低,市盈率是历史数据,不能只看市盈率。我还是觉得白酒在经济增速放缓以后需要有新的增长点才可能迎来新的上涨。

#泸州老窖旗下产品全国停货#$泸州老窖(SZ000568)$

本文作者可以追加内容哦 !