不幸言中,之前我在文章中说茅台的股价还未跌透,1300元关口不太容易守得住,9月13日茅台股价盘中跌穿1300元关口,下探至1293元/股,这是2020年5月7日以来的最低价格,意味着茅台股价创下了过去52个月的新低。

茅台当前的走势已经很难从基本面分析,尽管都说当前,不过茅台上半年的经营数据还算稳健,实现营收834亿元,创下历史新高,同比增长19.56%,净利润也达到历史新高的417亿,同比增长15.88%,全年盈利很有可能逼近900亿。

从单季来看,二季度和一季度的增速也基本相差无几,就茅台当前的营收和利润规模,能够保持15%以上的增速实属难得,在同等规模的A股公司中算是独一份。

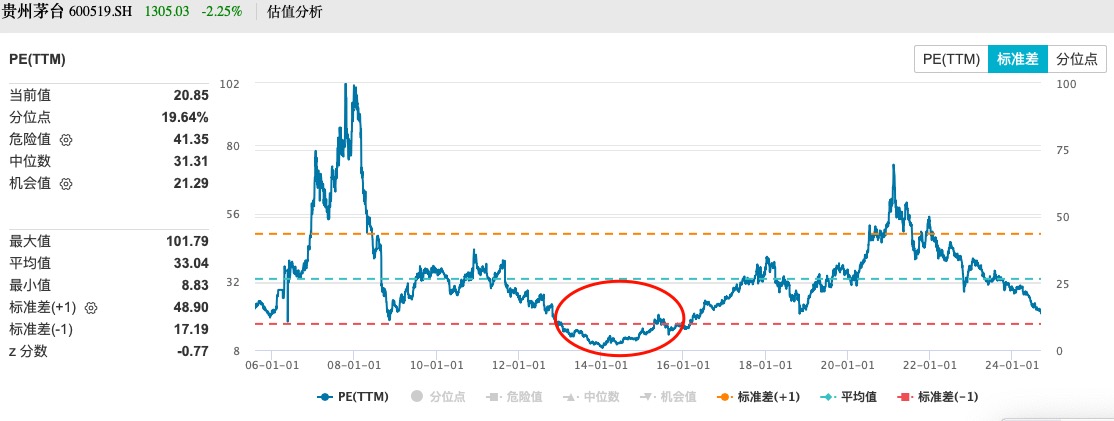

一方面是股价不断走低,另一方面是利润和营收双双稳健增长,这也导致茅台的估值一路走低,滚动市盈率跌破21倍,当前仅有20.4倍,股价若继续下跌,很快就会跌破20倍,此时的估值已经比2018年的熊市还要低。

即便是茅台的市盈率跌破20倍也很难说就见底了,熊市不言底,毕竟在2013年到2014年那波熊市中,茅台的市盈率可是跌到10倍以下了,茅台股价自从2021年2月见顶以来,至今已经调整了长达三年半,这次调整时间长度超过了2015年和2018年两轮熊市行情。

从调整幅度来看,茅台本轮熊市已经从最高点下跌近51%,跌幅也超过了2015年和2018年两轮熊市,历史上2008年以及2013年到2014年两轮熊市的跌幅才比此次大。

要说茅台本轮调整和历史上哪次最相似,我认为是2013年到2014年那次,2008年那次来得突然,发生得猛烈,但是去得也快,虽然跌幅高达63%,但是持续的时间只有10个月,俗话说长痛不如短痛,再强的痛感如果持续时间短,忍受起来也更适应一些。

2013年到2014年那轮熊市才更加让人心有余悸、不堪回首,虽然茅台跌幅只有56%,但是持续时间有一点半,当时的背景是2008年10月推出的四万亿,楼市、股市已经外贸市场都被强行拉起,迅速实现了V字形反弹,但是股市的反弹只维持了不到12个月时间,上证指数在2009年8月反弹至3478点,从底部反弹了一倍多,但是股市此后持续跌了4年,到2013年6月才见底,指数再次跌到1849点,而反弹更是到了5年后的2014年才开始。

茅台本轮调整和2012年那次比较相似,调整幅度以及调整时间都比较相近,他们都拥有相同的背景,都是在一轮超级牛市破灭之后的重生,在2007年那一轮牛市中,上证指数达到了巅峰的6124点,“宇宙行”工商银行的估值都高达五六十倍,中国平安的估值甚至高达100多倍,巨大的泡沫抽干了A股,甚至在2013年不得不暂停IPO,全年仅有2只股票上市。

过去几年A股也经历了一轮“泡沫”,是IPO的泡沫,短短几年时间2000多家企业上市,而且估值并不低,首发融资、再融资以及股东减持等行为从股市抽走了大量的资金,有媒体计算这个规模高达20万亿,这不是估值,而是真金白银。

茅台作为A股的股王,虽然业绩问题不大,但是已经是能代表A股的一部分了,资本市场没有得到有效改变以及足够时间的休养生息,茅台也很难见底。

本文作者可以追加内容哦 !