作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的绿豆汤

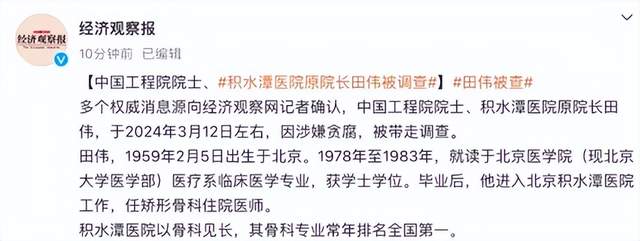

据经济观察报爆料,中国工程院院士、积水潭医院原院长田伟,于2024年3月12日左右,因涉嫌贪腐,被带走调查。

积水潭医院一向被视为全国最好的骨科医院。田院士被带走,堪称骨科地震。而这场风波,波及的不仅仅是骨科医院,还有与之存在长达20多年合作关系的上市公司——$天智航-U(SH688277)$。

虽然天智航一再表示,公司与田伟被调查一案不存在任何关联,但股民朋友显然并不买账。自3月起,天智航股价连连下探。

来源:同花顺-天智航(截至2024年9月12日)

当然,股价下行也有业绩原因。天智航2020年上市,自上市以来,不仅从未盈利,而且亏损逐年加剧。

即便没有田院士这场“飞来横祸”,天智航也已经是风雨飘摇。

一、上市后业绩变脸,机器人收入腰斩

天智航首次被大众关注到,还得追溯到2002年。这一年,田伟率领北京积水潭医院骨科专业团队,开启“医工企联合攻关”模式,踏上了研制骨科手术机器人的征途。

其中,医工企联合攻关中的企,就是天智航。天智航与田院士及积水潭医院的合作关系,早于2002年就已经开始了。

历经十余年,天玑骨科手术机器人终于研制成功。自此,天智航也成了中国骨科手术机器人行业的领军企业。

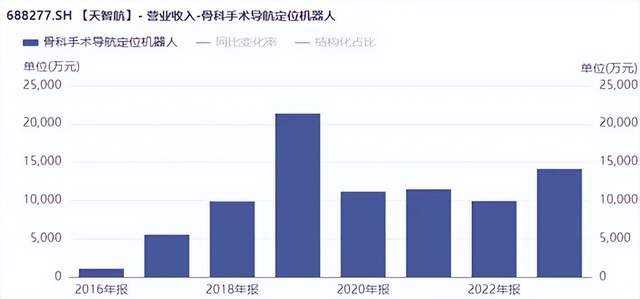

2016到2019年,天智航骨科手术导航定位机器人收入,从1000万+增长到了2亿+,翻了20倍!2020年,天智航成功登录科创板。上市之初,市值一度飙到了近600亿,风光无限。

然而,上市之后的天智航,业绩却瞬间变脸。自2020年开始,机器人收入断崖式下降。

来源:同花顺iFinD

2024年上半年,受宏观经济形势压力、行业竞争日益激烈等因素影响,天智航机器人收入已不到985万。

天智航辛辛苦苦好几年,一朝回到了解放前。

不仅如此,随着收入规模锐减,机器人背后巨大的研发投入,此时也成了巨大的负担。

手术机器人是一个技术壁垒较高的行业。曾经,这是天智航的核心竞争力。但如今,天智航却不得不压缩研发投入。2024年上半年,天智航研发费用同比下降19%,然而即便如此,研发费用率仍然高达81.73%。

从前,天智航研发费用率30%+,还可以称之为重研发,研发投入力度大。但如今,研发费用率超80%,用脚想想也知道,天智航根本无力承担。

二、期间费用暴涨,亏损已成惯性

骨科手术机器人的发展不及预期,天智航开始进行横向布局,为医疗机构提供“购买技术服务”模式、耗材工具包。

2023年,天智航配套设备及耗材收入暴涨,同比增速高达154.66%。

只是收入暴涨固然可喜,但与此同时,销售费用也急剧增加。

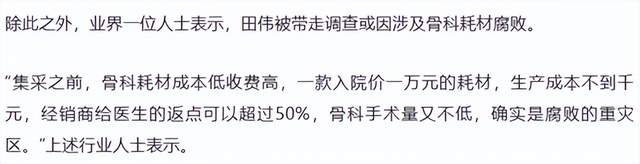

骨科耗材是一门暴利生意,成本低收费高。但也正因如此,渠道环节竞争激烈。据业内人士介绍,骨科一向是腐败的重灾区,经销商给医生的返点甚至可以超过50%。

来源:健康咨询

还记得开头田院士为什么被带走调查吗?就是涉嫌贪腐。

当然,田院士被调查,与天智航到底有没有牵连,这点不能盲目下结论。从数据能看到的是,天智航配套设备及耗材收入大涨的同时,销售费用确实明显增加。

2023年,天智航配套设备及耗材收入大涨,净增毛利约1900万。而与此同时,销售费用同比大涨50.83%,净增加约4600万。

所以,这笔帐算下来,到底是赔是赚?

来源:公开数据整理

2024年上半年,由于机器人收入一降再降,配套设备及耗材已成为天智航第一大收入来源,但整体来看,并没有扭转收入下滑,营收仍然同比减少了28.81%。

更致命的是,销售费用率已高达82.93%。

80%多的研发费用尚且无力承担,现如今,天智航又背上了80%多的销售费用。除此之外,天智航管理费用也一直居高不下。2024年上半年,管理费用率63.7%。

加起来,天智航期间费用率已高达235%。这样的公司,也真是不多见。在巨额的费用支出面前,天智航那一点收入,简直杯水车薪。

三、资本加速逃离,前路未卜

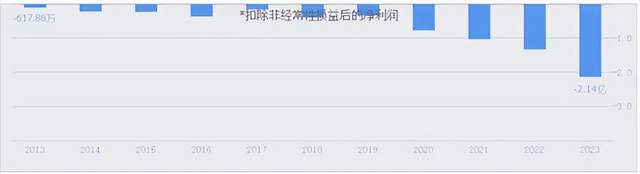

现如今,天智航已经亏出了惯性。自有公开数据以来,扣非净利润从未实现盈利。

来源:同花顺

不过从前,天智航虽未盈利,却被视为中国骨科手术机器人行业的领军企业,被视为一颗冉冉新星。所以上市之初,天智航就被给予了将近600亿的市值。

然而上市后,天智航不仅没有一步步发展壮大,反而业绩疯狂缩水,越亏越狠。而后资本加速逃离,时至今日,天智航市值已仅剩29.53亿(截至2024年9月12日)。

来源:亿牛网

天智航业绩走衰,本质上还是因为骨科手术机器人。一方面,天智航的骨科手术机器人产品已经达到了一定的普及程度;另一方面,随着行业技术不断发展,行业竞争也日益激烈。

这种情况下,天智航作为行业先行者,更需要不断加大研发投入,提升产品竞争力。然而,迫于生存压力,天智航反而在压缩研发费用。

对天智航而言,这也是一个两难的抉择。

另外,天智航曾在招股书中披露,若未来北京积水潭医院及以田伟先生为代表的北京积水潭医院骨科医师与公司不再合作,不仅将延缓研发进度、面临研发失败的风险,而且可能会直接影响机骨科手术机器人的市场推广。

来源:天智航招股书

如今,田院士被带走调查,天智航更加前路未卜。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$威高骨科(SH688161)$$博实股份(SZ002698)$

#“骨科”概念?A股再现奇葩脑洞行情!#

本文作者可以追加内容哦 !