【摘要】

2024年1-7月,全国电网工程投资完成额为2947亿元,同比+19%,电网建设逐步兑现。预计下半年至2025年电网设备企业具有较高的业绩确定性和稀缺性。#【有奖】储能赛道竞争加剧,海外市场如何破局?#

今年国家电网公司全年电网投资将超过6000亿元,较去年新增711亿元,主要用于特高压交直流工程建设、电网数字化智能化升级等。新能源发展和电气化驱动主干网架持续扩容,发用两侧快速增长驱动中间电网环节扩容。$德业股份(SH605117)$ $南都电源(SZ300068)$$金冠股份(SZ300510)$

行业趋势来看,大基地推进要求加快输电网建设,分布式光伏发展需要进行配电网改造。2023年,电网基建投资规模达5275亿元,同比+5.4%。2024年1-7月,电网基建投资规模达2947亿元,同比+19.2%,未来电网投资有望持续加速。

8月28日,国家电网发布2024年第五十五批采购(输变电项目第四次变电设备(含电缆)招标采购)推荐的中标候选人公示。本次中标金额共计121.37亿元,同比增长29.9%,占2023年度输变电项目招标总额的17.94%。

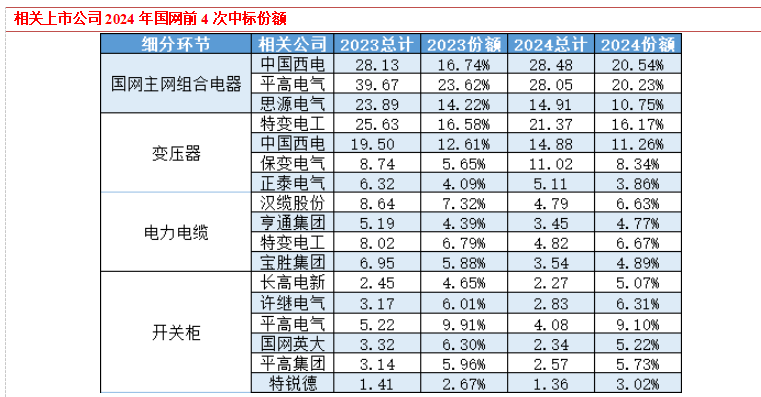

梳理2023-2024年参与主网输变电项目招标的39家上市公司中,15家上市公司2024年国网前4次中标份额相较2023年全年中标份额有所增加,行业集中度继续提高,其中份额增长最快的前5家是中国西电、保变电气、白云电器、长高电新、森源电气,分别增长了1.33pct、0.71pct、0.17pct、0.15pct、0.11pct。

梳理特高压、主网输变电(不含特高压)、配网物资、电能表、数字化五大环节的招标情况。

特高压:交直流工程建设持续推进。2024年以来,陕北-安徽、甘肃-浙江、阿坝-成都东顺利开工,参考能源局发布的文件,2024年仍需加快开工1直1交:蒙西-京津冀、大同-天津南特高压工程。我们认为24H2特高压招标和建设将持续提速。未来储备项目充足。

根据国网电子商务平台,储备项目包括:

(1)直流(10直):库布齐-上海、腾格里-江西、乌兰布和-京津冀鲁、巴丹吉林-四川、疆电(南疆)送电川渝、内蒙古-江苏、青海海南外送、松辽-华北、内蒙古-华东、青海-广西;

(2)交流(4交):华北特高压交流主网架向蒙西地区延伸(达拉特-蒙西、大同乌兰察布-包头-巴彦淖尔、大同-达拉特-包头)、攀西-川南-天府南、烟威(含中核CX送出)、浙江环网。

主网输变电:设备招标增速有望持续提升。根据国网电子商务平台,2024年输变电设备前四批次累计中标金额为554.73亿元,同比+11.8%,年内累计同比增速首次突破10%。

分产品来看,变压器2024年前四批次中标金额132.16亿元,同比+9.5%,核心供应商包括山东电工、中国西电、山东泰开、保变电气等;组合电器2024年前四批次中标金额138.70亿元,同比+17.8%,核心供应商包括平高电气、中国西电、山东泰开、思源电气、山东电工、新东北;继电保护和变电站计算机监控系统2024年前四批次中标金额31.99亿元,同比-18.8%,核心供应商为继保六大家。

配网物资:配网物资招标提速,配网改造大幕即将开启。2024年以来,国网网省物资招标提速。1-8月国网网省物资中标金额达1331.02亿元,同比+39.42%,与2023年增速(20.7%)相比,望在24H2陆续转化为实际完成投资和相关企业收入。

分产品来看,电缆、绝缘导线、塔杆类、环网箱、变台成套等设备占比较大,低压开关、开关柜、运检监控系统、电缆附件、电缆分支箱、避雷器、柱上断路器增速较快。

电表:招标批次增加,需求有望平稳增长。随着分布式光伏、储能、充电桩等渗透率快速提升,用于工商业用户的电表数量持续增长。

根据年初国网总部集中采购计划,电表招标由2023年的2批增加为2024年的3批。2023年电表中标金额仅为232.87亿元,同比-9.2%。2024年1批次电表中标金额大幅增长,中标金额达123.80亿元,同比+37.3%,2024年2批次电表体量较小,中标金额仅为44.95亿元。后续仍有3批次招标。

数字化:24H1招标节奏偏慢,后续或有望提速。根据国网电子商务平台,国网总部数字化项目集采金额由2021年的65亿元增加至2023年的93亿元(各网省也进行数字化招标,规模大于总部集采),设备类与服务类中标金额同步提升。根据国网电子商务平台,国电南瑞、信产集团(不含信通)和国网信通共占国网总部数字化集采市场份额的70%以上,其他供应商市场份额均低于5%。24年,国电南瑞、信产集团(不含信通)、国网信通在数字化项目中的市场份额分别为46.8%/19.0%/11.1%,排名前三。

上半年业绩梳理

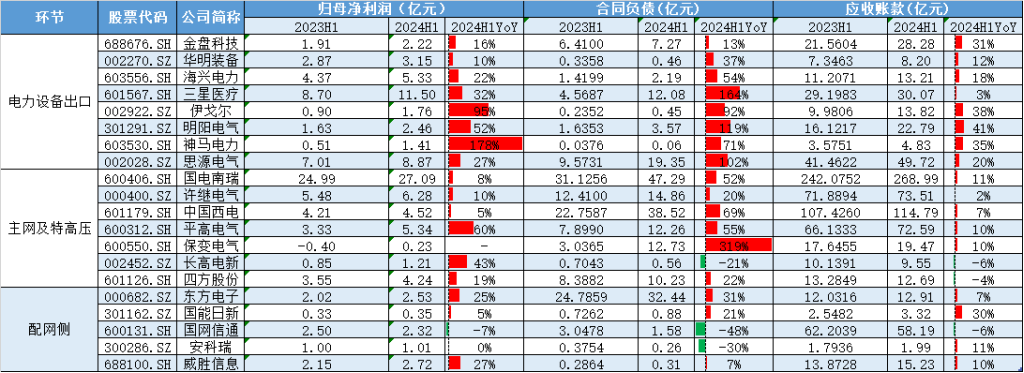

主要电网设备公司上半年业绩均取得了不同程度的增长,延续2023年的积极态势。从结构上看,二次设备和主网企业占主导地位,主网一次设备和电表利润占比有所提升;从利润占比的绝对值来看,二次设备占比最高,主网一次设备和电表占比有所提升。

重点公司来看,理工能科、平高电气利润增速显著高于行业投资增速,24H1分别达到了102%和60%,其中理工能科业务增长主要由电力造价软件业务驱动,平高电气产品以高压开关为主,受交流特高压及超高压电网建设影响较大。

许继电气利润增速略高于10%,中国西电、国电南瑞的利润增速低于10%,主要由于直流特高压的设备交付周期所致。

非晶合金变压器应用领域逐渐拓展,但受产能限制,云路股份上半年取得了1.6%的业绩增长。

毛利率整体呈提升趋势,电表板块提升幅度最大。受产品交付结构影响,单季度毛利率波动较大,二季度电表板块毛利率提升幅度最大,三星医疗毛利率为37.21%,同比+5.63pct,海兴电力毛利率为44.16%,同比+5.86pct,炬华科技毛利率为53.17%,同比+7.70pct,主要原因包括原材料价格下降(包括电子元器件)和公司降本提效。

产品结构改善导致销售净利率提升,排产增加导致总资产周转率提升,推动电力设备ROE持续提升。在国内外电网投资高景气的背景下,过半数样本企业的ROE实现同比提升。其中保变电气(24Q2ROE同比+10.09pct)ROE提升幅度最大,主要是特高压产品交付增加,导致扣非销售净利率跃升,此外订单饱满、排产增加导致总资产周转率提升。

国企经营活动现金流量净额表现持续改善,中国电气装备集团中,平高电气2023/2024H1经营活动流量净额分别为25.04亿元/6.44亿元,同比+79.24%/171.87%,中国西电2023H1/2024H1经营活动流量净额分别为12.15亿元/6.69亿元,同比+139.00%/128.14%。

主要电网设备公司上半年归母净利情况(亿元)

来源:ifind,九方金融研究所

毛利率整体呈提升趋势,电表板块提升幅度最大。受产品交付结构影响,单季度毛利率波动较大。其中24Q2电表板块毛利率提升幅度最大,24Q2三星医疗毛利率为37.21%,同比+5.63pct,海兴电力毛利率为44.16%,同比+5.86pct,炬华科技毛利率为53.17%,同比+7.70pct,主要原因包括原材料价格下降(包括电子元器件)和公司降本提效。

产品结构改善导致销售净利率提升,排产增加导致总资产周转率提升,推动电力设备ROE持续提升。典型个股如保变电气(24Q2ROE同比+10.09pct)ROE提升幅度最大,主要是特高压产品交付增加,导致扣非销售净利率跃升,此外订单饱满、排产增加导致总资产周转率提升。

小结

特高压持续建设投产下电网投资额持续创新高,受设备交付周期等因素影响,上半年相关公司业绩表现一般,但后续业绩有望持续较高增长。

下半年随着国网公司投资计划上修和南网公司设备更新政策的逐步落地,电网招标有望持续向好,预计2025-26年特高压/主网投资将持续维持高位。

本文作者可以追加内容哦 !