近年来,低压变频器整体市场下滑,各厂商业绩差异大,本土企业保持高速增长。本期,格物致胜将通过《2024年中国电器行业系列白皮书》对中国低压变频器市场竞争格局与变化进行深入解读和分析。

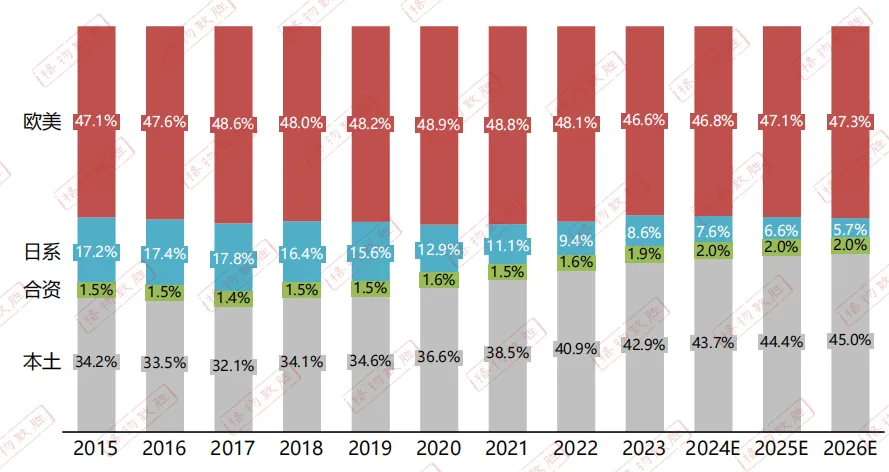

中国低压变频器市场份额

竞争格局的演变情况-欧美、本土、合资、日系

2015-2026中国低压变频器市场份额-竞争格局的演变情况

2023年日系品牌受疫情影响严重,份额快速下滑;国产品牌快速替代传统行业,抢占新兴市场;欧美企业项目型市场带动增长,影响较小。

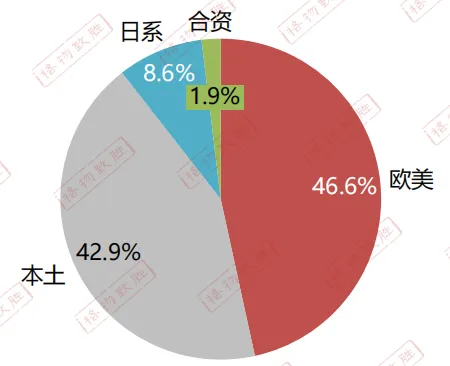

2023中国低压变频器品牌格局-欧美、日系、合资、本土品牌

自2018年来受到中美贸易对中国制造业出口造成冲击,国产品牌逐步崛起,叠加疫情三年外资品牌供应链和交付率受到影响,国内品牌逐渐表现出优越性,市场份额扩大。

2023年欧美品牌低压变频器占比为47%,日系份额为9%,中国本土品牌占比为43%左右,合资品牌接近2%。相较于2022年,国产品牌份额得到快速的提升。欧美企业受国产替代影响,市场份额有一定萎缩,日系市场份额持续下降。合资品牌主要以德力西为代表,该公司在收购易驱电气后,未来将投入更多精力布局工业自动化领域,市场份额有望扩大。

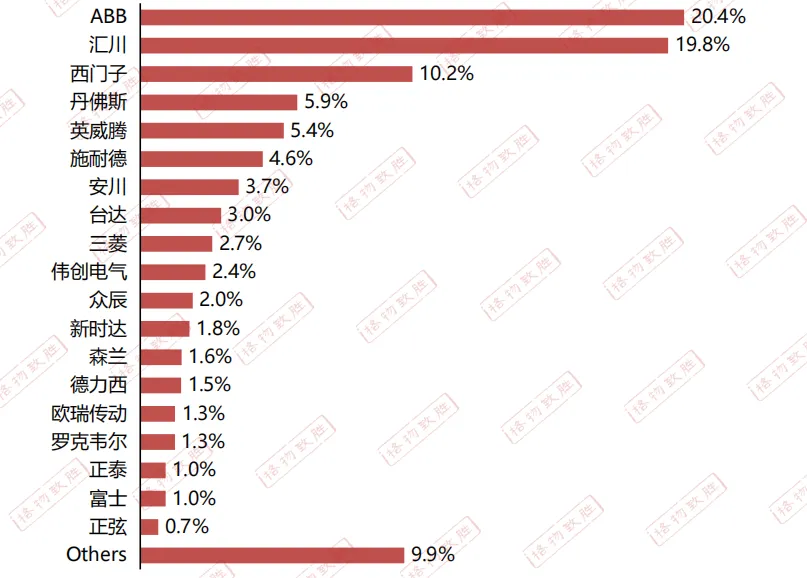

中国低压变频器竞争格局

1.整体市场下滑,各厂商业绩差异大,本土企业保持高速增长

2023品牌格局

备注1:2023年德力西低压变频器业绩包含易驱电气

备注2:Others包含士林、东元、四方电气等厂家

近两年,本土品牌崛起,快速占领市场,汇川业绩;2023年ABB在EU行业发展较好稳坐第一位,汇川在新能源、起重、冶金、化工等行业业绩较好,排名第二。

第一梯队为40亿以上级别企业,包含外资品牌ABB和国产品牌汇川技术。这两家企业在低压变频器市场中,与其他企业已拉开较大差距。

第二梯队为20-40亿的企业,主要包括外资品牌西门子。

第三梯队为10-20亿级别,主要包含欧美品牌施耐德、丹佛斯,日系品牌安川,国产品牌英威腾。

第四梯队为5-10亿级,主要包含日系品牌三菱,国产品牌台达、伟创、新时达和众辰。

第五梯队为5亿以下,主要包含欧美品牌罗克韦尔,日系品牌富士电机,以及国产品牌森兰、欧瑞传动、正泰、士林、正弦等,合资品牌德力西(含易驱电气)。

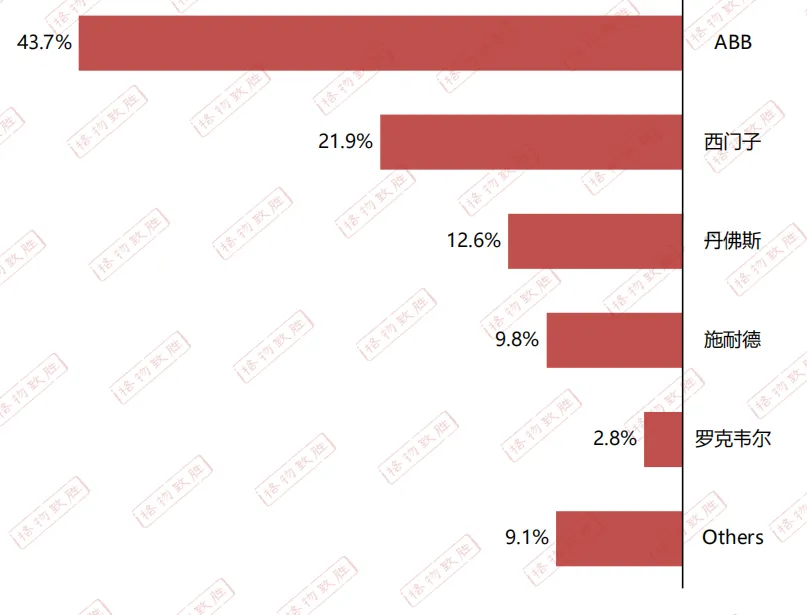

2.欧美品牌两极分化明显,头部市占率高,其他品牌萎缩明显

2023欧美品牌业绩占比

低压变频器市场中的欧美品牌两级分化明显,头部4家公司,ABB、西门子、施耐德、丹佛斯仍然占有较高的市场份额,但其他欧美品牌因近几年疫情冲击,供应链交付的双重影响,加上国产替代加速,例如罗克韦尔、伦茨等业务已明显萎缩。

2023年欧美企业受本土厂商冲击影响,市场需求也在降级,代理商库存水平较高,渠道端牺牲利润降价出货,导致欧美部分渠道价格出现倒挂现象。

但是因为欧美厂商具备较强的行业解决方案,目前在中高端应用和对变频器要求非常苛刻的场景中仍有一定优势。

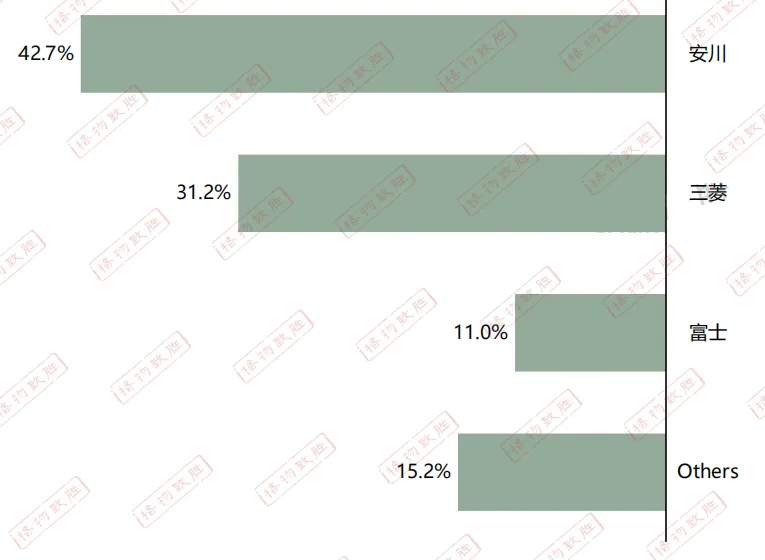

3.日系品牌受到疫情供应链冲击,高度依赖渠道,市场萎缩严重

2023日系品牌业绩占比

日系品牌的低压变频器定位中端,近几年日系品牌因其销售模式的原因,更多的依赖渠道,市场萎缩严重;受市场需求驱使,虽然也越来越注重自身团队的建设,低压变频器市场中的日系品牌整体业绩仍较为靠后。受到欧美厂商中端产品布局的影响,日系厂商的市场份额被不断蚕食;日系企业近些年受到欧美及本土企业的挤压,疲于应对,市场份额不断萎缩。

2023年日系品牌因在传统OEM行业占比较高,如电子、纺织、包装等行业,受到行业冲击,下游需求持续低迷,均处于下滑状态。

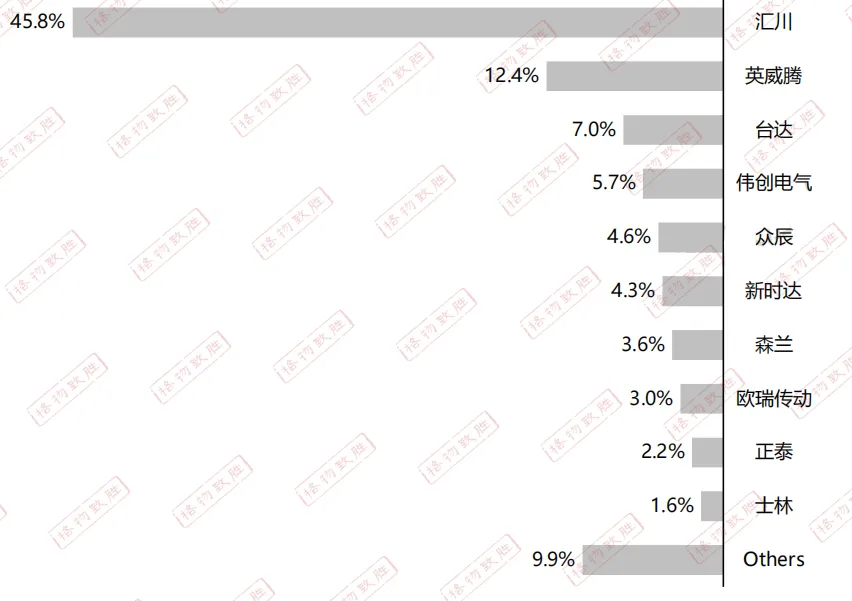

4.国内品牌因价格优势明显,增长较快

2023本土品牌业绩占比

国内低压变频器供应商均有一定程度的增长。自2021年以来,缺货、供货周期延长、涨价潮影响了整个低压变频器市场。尤其是欧美品牌,其货期延长的同时,交付率也有一定程度的下降;日系品牌虽然货期也有所延长,但相较于欧美品牌货期较短。此外,受原材料上涨的压力,大部分外资品牌纷纷上调价格,而大部分本土品牌则顶着成本上涨的压力基本未进行调价。

国内厂商在低压变频器市场取得快速发展,国产替代仍在持续,汇川、英威腾因低价优势叠加出海策略,业绩增长较好。

从产品层面看,本土品牌加大研发力量投入,逐步丰富产品线,并且在营销策略上比较灵活且具有攻击性,比如有定制化的方案,针对成熟应用行业的专机,未来依然能够抢占不少市场份额。

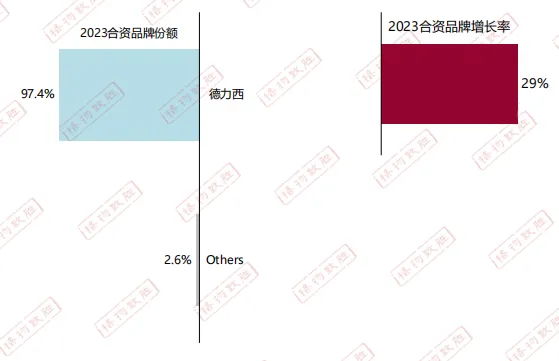

5.合资品牌技术水平提升,增长较快

中国低压变频器竞争格局-合资品牌

国内低压变频器合资企业目前较大的是德力西,德力西近年已经逐步建立较为完善的自动化产品体系,从PLC、HMI到专用控制器在机床纺织、包装、印刷、木工、物流、食品行业积累了完整的解决方案,带动低压变频器的发展。

下期,我们将会针对《中国干式变压器市场白皮书》进行解读,敬请关注!

本文作者可以追加内容哦 !