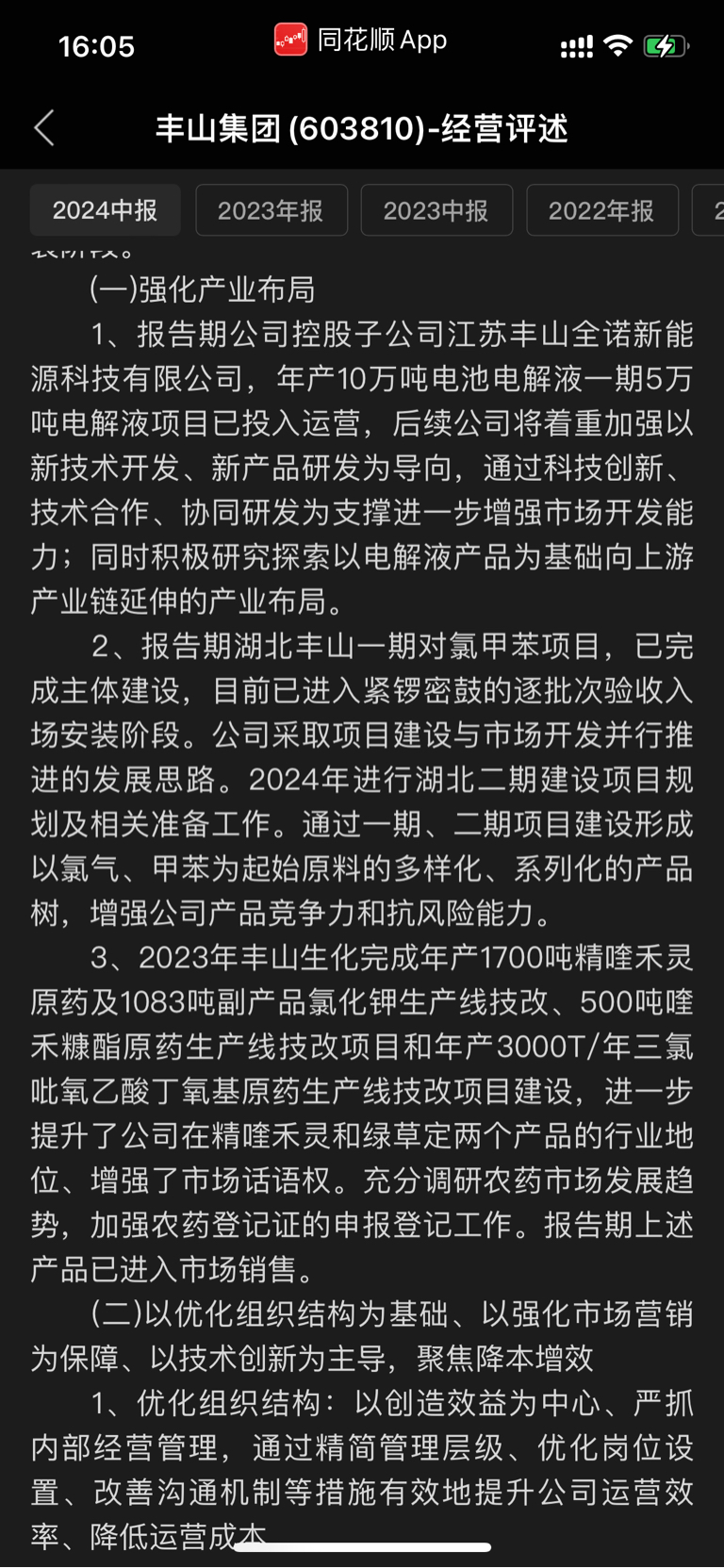

$丰山集团(SH603810)$ 丰山集团:目前破发行价30%,破净资产0.91倍市净率,总资产25.7亿,负债10亿,其中可转债4.6亿,货币资金现有6亿,股本公积金4.1元每股,未分配利润3.36元每股,总市值才13.38亿,股权没有质押,主营为农药化学领域的除草剂,杀虫剂,杀菌剂,农药中间体原料,农药领域板块的营收减少主要是因为国外市场不稳定的主动收缩,国内并没有多少影响-以前国外一年营收5-6亿,目前1亿左右,正好也规避了人民币升值带来的汇率价差风险,随着上游各种原材料的下跌是有望毛利率持续提升,经营改善,新增产能不少:电解液10万吨,5万吨已经完工试生产推广:目前电解液普遍售价在2.5万一吨左右,(以前在5-10万一吨)就电解液的产能释放有望增加10-20亿的营收规模,还有不少看点

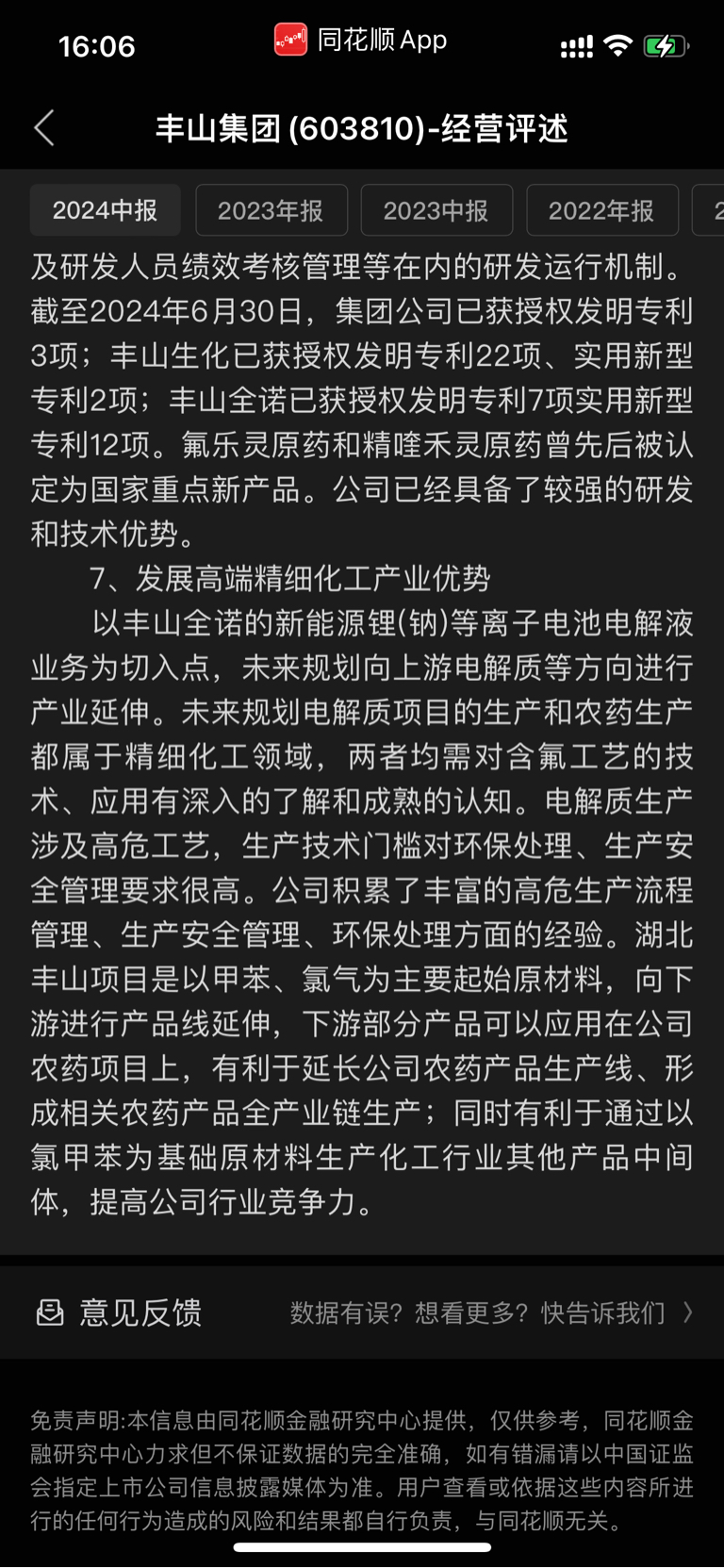

1.主营业务农药产业链相关行业普遍毛利率是能有20%左右的,随着新增农药中间体原料产线,技改产业链成本控制等因素是有望经营改善向好预期

2.公司整体财务健康,破净资产,哪怕正股再跌,可转债不存在大幅下修的可能,现在溢价率50%左右,哪怕转债下跌也不影响正股,再则正股市值规模小,有成长向好预期,股东无质押,公司无风险,下跌空间不大,就有上涨预期和空间,那么就会抹平溢价率,走债转股路线,只要控股股东愿意就一定会走向上走强负溢价转股需求,经营很好,那么主力机构也一定会拉升股债转股,经营不善,也尽量会抹平溢价,正股走强让人转股.只要是小盘股债的的都有双重做多需求.

3.1季度同比2季度股东人数减少了接近一半,说明股权相对集中,底部低估值成长股,股价处于历史底部区域,主营业务稳定,有不少专利技术,公司员工1000多人,人才就是核心竞争力,对社会也贡献,新产能是我国支柱产业有市场和发展前景,目前正好卡位行业低估,有钱挣就多做,没钱挣就多研发打基础,主营业务和新增产能可以协同发展双向发展,

涉及概念:电解液-固态电池,钒电池,钠电池等各种主流电解液 农药化学-合成生物农药,参股大丰银行未上市2200万股,破净资产,破发行价,无质押,无融资融券,债转股概念

整体判断:底部低估值可高成长股,现阶段管理经营控制成本良好,无风险,做抄底看涨预期,合理估值在25-30亿左右可随着产能有效投放成长,整体做抄底判断,越跌越买

本文作者可以追加内容哦 !

钒电池用途...[展开]