白酒行业的股票价近几年为什么跌跌不休?主要原因就是他们值不了那么多钱,2021年2月10日之前的股价大涨严重透支了其业绩支撑!

白酒股票价格的 近几年的连续震荡下跌,也只是一个正常的价值回归过程,这是一个必然的过程,不是券商行业分析师发发研报唱多或者公募基金抱团就可以维持在高位不跌的。

股市的运行是由其内在规律的。

先看一组数据,近十几年白酒行业每年的销售总量(数据是从网上查看的,不一定准确,只是表明一个大的方向而已![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳") )。

)。

2023年 629万千升。

2022年 671.2万千升。

2021年 715.6万千升。

2020年 740.7万千升。

2019年 785.9万千升。

2018年 871.2万千升。

2017年 1198.1万千升。

2016年 1358.4万千升。

2015年 1312.8万千升。

2014年 1257.1万千升。

2013年 1166.2万千升。

2012年 1126.7万千升。

从2016年开始到2023年,白酒的销售量每年都是递减的,7年时间大幅度下降50%以上。

酒王贵州茅台酒公司的净利润,2013年至2016年均在150~170亿元之间,2021年的净利润才达到524.6亿元,也就是说2021年的净利润比2013年至2014年增长不到300%,但是股票价格增长近30倍,而且是在2021年刚开始就到了最高点2627.88元,市值一度达到近3.2万亿元,接近同期工商银行总市值的2倍,而工商银行的净利润早已经达到3000亿元/年(接近2013~2022年这 10年贵州茅台酒公司净利润的总和)。而工商银行有着国家背书,其安全性是毋庸置疑的。可见当时的白酒公司股票价格透支有多么的严重![[呲牙]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot21.png "呲牙") 。

。

2020年下半年至2021年众多券商公司发了不少于1000篇唱多白酒行业股票的研报(某券商公司曾发研报唱多贵州茅台股价至3000元目标价),众多的大牌基金公司旗下的大牌基金经理重仓抱团白酒股票(当时4位管理千亿基金规模的基金经理中有3位基金经理重仓了白酒股票![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑") ),还有许多所谓的私募大佬也是唱多当时的白酒股票(貌似有某个大佬说70倍的贵州茅台股价不贵的

),还有许多所谓的私募大佬也是唱多当时的白酒股票(貌似有某个大佬说70倍的贵州茅台股价不贵的![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭") )。

)。

而我一个搬砖的散户,看空当时的白酒行业股票,而且是连续几年一直看空,凭一己之力力压众多的机构和专业人士![[牛]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot63.png "牛")

![[俏皮]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot8.png "俏皮") 。

。

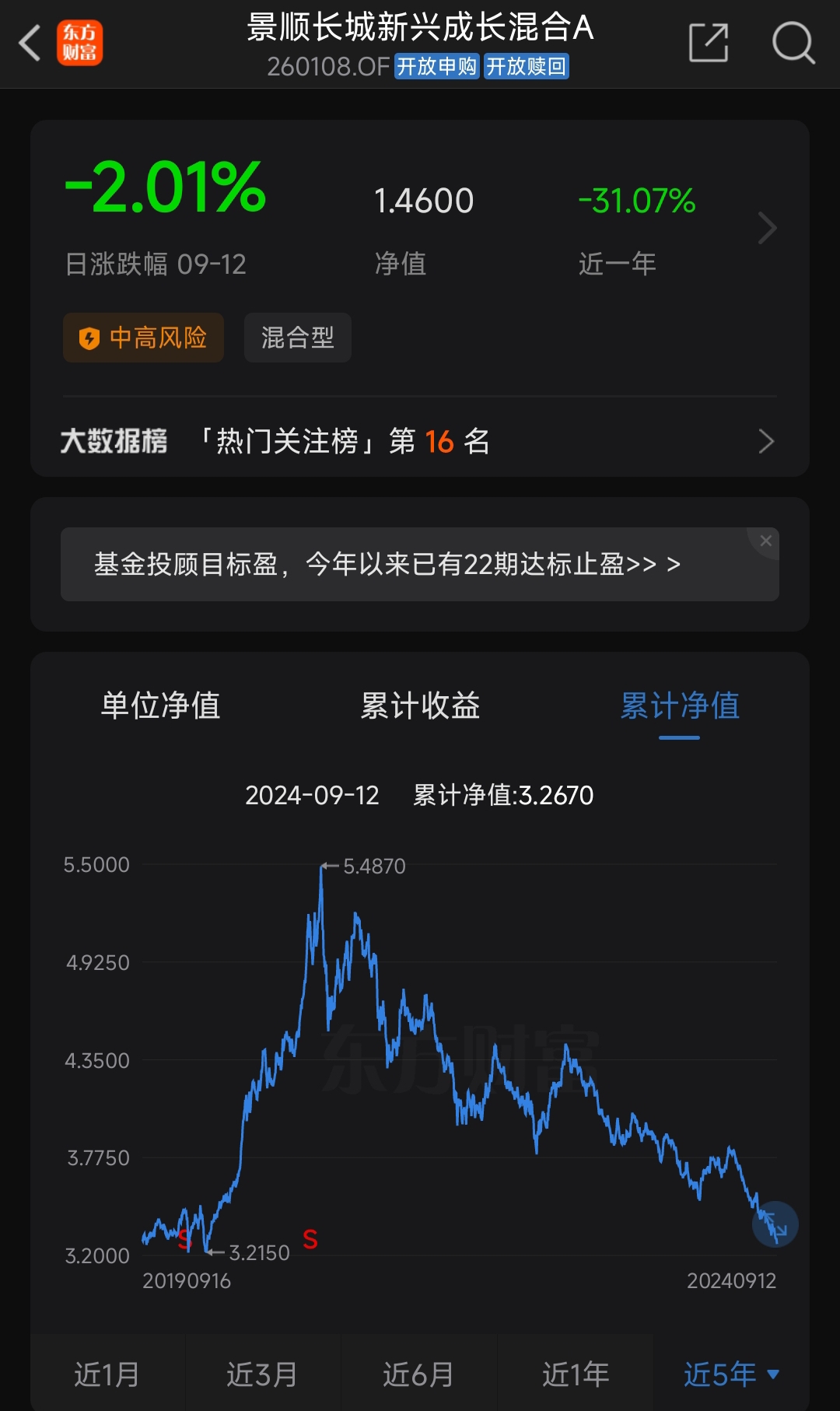

看看一些重仓白酒股票的基金(只是3个代表基金,其实有数千只基金 曾经在高位的时候重仓持有),这几年他们的单位净值是一路震荡下跌。持有这些基金的基民,尤其是2020年10月之后高位申购的基民,亏损累累,有些亏损了50%以上。

可以说, 基金经理在白酒股票上亏损或者套牢了基民的数百亿甚至数千亿资金,而那些基金经理拿到手的管理服务费用以数十亿元计。

虽然有些基金 有过现金分红,但是整体上也是长期的大幅度下跌。

下面是 我近几年看空白酒股票的帖子

股价拉升的过程中,因为基金的规模很小,能够赚钱的基民其实是很少的。而股价拉高之后,基金的单位净值被推高了很多,高位申购的基民 必定会出现大幅度亏损!

没有独立思考与判断的能力,又不愿意接受别人的劝诫,亏钱 那就注定是少不了的!

这几年我可是一路不断的提醒啊

我稍微看了一下,有不少白酒上市公司的股票价格比7月22日的最高价下跌了 20%。

持有白酒股票的伞户 和持有白酒基金的基民,你们怼我没有用的,不是我希望白酒股票价格下跌,我也没有那个能力让白酒股票价格下跌,而是我能够看清楚股市某个阶段的内在规律:股价大涨到严重透支了未来业绩,下跌就是必然的!

比如2023年9月15日我开始看多黄金,当时现货黄金价格在1900点附近,我当时的观点是2024年底之前大概率到2500点,这个也是金融市场的内在规律起着作用,我相信没有人能够认为我可以左右国际黄金的价格(如果我有那么厉害就好了,直接到国际上把钱赚回来发给大家)。

未来影响白酒销量的因素有哪些:

第一个是宏观经济影响。

第二个是健康意识提高的影响。当越来越多的人意识到白酒有害身体健康的时候,自然会适当的减少喝白酒。

第三个是出生人口的下降。满月酒、周岁酒、10岁酒、升学酒、结婚酒。。。仅仅只是表面上的就可以少了这么多喝酒的场景。

第四个是观念的转变。以前为什么会有那么多人喜欢喝酒,那是因为经济不发达,可选的消费品和娱乐场景很少,所以男人可选的只有喝酒打牌这三件套。现在可选消费品这么多、可选的娱乐场景很多,在白酒的开支上自然就会越来越少了。

第五个就是喝白酒的人去的越来越多,增加的越来越少。

特别提醒:这些仅是个人的心得,记录下来是为了便于回顾与总结,不能作为他人操作的依据。据此操作,盈亏自负!金融市场要靠自己,不能靠别人! 无论是赚钱还是亏钱,都是自己脑子决定的/自己手去操作的。别亏钱的时候抱怨别人的观点误导,赚钱的时候到处吹自己水平高

本文作者可以追加内容哦 !