这个月的医药板块,几家欢喜几家愁。随着半年报的披露,由仿转创的药企在业绩兑现后开始被投资者们所重视,同时兼具的前沿概念让它们在得到阶段性的数据兑现后都得到了比较惊喜的涨幅。投资者们的目光,开始聚焦于这类既有稳定营收又有前沿概念的药企上。

信立泰从七月开始便一直处于慢牛的趋势,而在今年8月26日公布半年报业绩后更是经历了一波一周多的上涨,一方面自然是营收度过了平台期得到了第二增长,另一方面,今年下半年的First in class药物的兑现,如果成功所将要发生的数据催化,也很有可能是对股价弹性影响巨大的因素。

这家公司由仿转创的确定性,将随着JK07管线数据的读出而愈发清晰起来。

01 股价慢牛催化剂——半年报的业绩兑现

信立泰近几年来最著名的事件,应该来源于2020年凯雷对信立泰部分股份的收购,这家全球VC龙头之一的亚洲并购团队当时收购信立泰5%的股份,大大增长了投资者们对这家公司的信心。

今年5月,凯雷对信立泰减持,投资者们纷纷进行悲观预期,而凯雷则出面解释是公司战略层面原因,与信立泰基本面无关。而后来,信立泰确实用惊艳的半年报数据让投资者们大幅度反转了预期。

营收端方面,信立泰算是度过了前面两年的平台期:2022年H1,信立泰营收16.68亿元,2023年H1,信立泰营收16.84亿元,虽然相对于2021年由于集采导致的营收低谷略有增长,但也算是经历了两年的平台期。而今年,信立泰终于突破了这个瓶颈,营收达到20.43亿元,同比增长21.28%。

成本端方面,研发费用的增长和营收的增长基本保持一致,今年上半年研发费用的数据是2.02亿元,同比去年增长23.15%。而销售费用则也在前面两年的平台期后经历了一次大幅度的增长,从前面两年同期的5-6亿元增长至今年7.41亿元,同比去年H1增长了44.24%。

从成本端来看,公司管理层已经对信立泰有了较为乐观的预期,才会在费用上这么“大开大合”,这与去年的降本增效,较大规模的砍研发砍销售形成了非常鲜明的对比,从营收到成本端的业绩信号都在预告着这家公司“winter is ending”。

营收端的放量,原因主要来源于集采方面对营收影响的出清。信立泰之前长期靠拳头产品泰嘉(氯吡格雷的仿制药)来支撑营收增长,该药在当年让信立泰2019年实现了44.7亿元的营收与7.15亿元的净利润。不过同时也实在2019年9月的二次集采,氯吡格雷的价格开始大幅度内卷起来,多家仿制药都报出了3元以下的超低价格,更为吃惊的是,当时报出最低价的是原研方赛诺菲,价格为2.54元。那一年,泰嘉落标。次年,泰嘉的收入和净利润暴跌,达到了最近5年内的最低值。

这类由仿转创的药企,经历集采的重拳后,应该关注的则是营收结构的调整:能否实现创新药对仿制药营收支柱的替代。而这也是创新药扭转局面的关键所在:2023年,其创新药信立坦的营收已经超过了泰嘉,成为公司营收占比最大的单品。而泰嘉也在去年完成了续标,今年上半年营收得到了环比上涨。

今年年初公布的这个营收结构质的扭转使得投资者开始重新审视信立泰,目前中报的营收增长更让投资者强化了这个认知。这家公司的由仿转创,真正从量变到了质变。

02 创新药业绩初步兑现

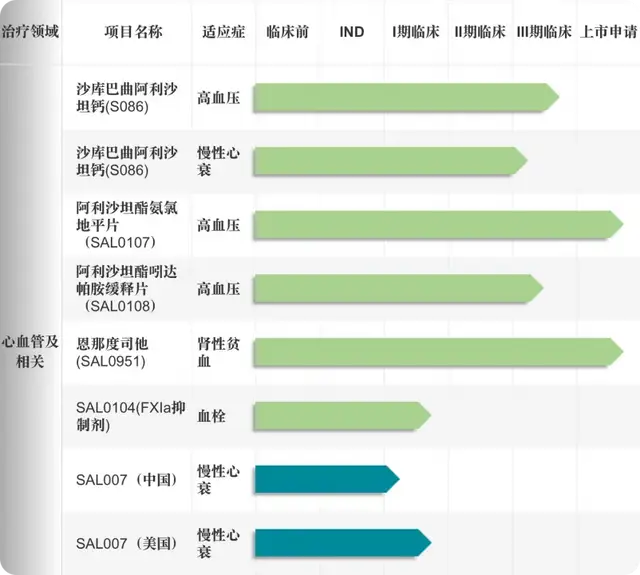

目前,信立泰的创创新药布局集中在心脑血管慢性病领域,创新药信立坦已经上市,成为公司新的拳头产品,并且同时管线布局阶梯状,结构较为合理。

(图源:信立泰官网)

信立坦的化学名为阿利沙坦酯,是比较典型的血管紧张素受体拮抗剂。众所周知,血管紧张素受体拮抗剂(ARB)是非常经典的高血压治疗药物,氯沙坦等同类药物都常年出现在医生开给高血压患者的处方中,人卫版的药理书教材也对该靶点的降压药进行了浓墨重彩的介绍

信立坦是唯一由国内自主研发、拥有全球自主知识产权的ARB降压药。其差异化优势主要在于改良过后的结构使得其不会经过肝肾代谢。一方面,阿利沙坦由于直接通过胃肠道的脂质酶代谢来生成具有降压效果的活性成分,最后和便一起排出体外,使得它对肝肾功能的负担大大降低,能够被肝肾功能不全的患者长期使用,差异化占领了这一大片患者市场。另一方面,由于其不经过肝脏P450酶,因此不会有联合用药造成药物相互作用的风险。

根据米内网的数据,2021年信立坦在中国三大终端6大市场合计销售规模就已经突破10亿元。其专利期一直持续到2028年,目前值得关注的是随着今年上半年销售费用的拉升,下班能否实现该创新药销售业绩的进一步兑现。

信立泰的另一个值得关注的新单品是恩那度司他:去年6月份上市,今年年初便进入医保,适应症为非透析的成人慢性肾脏病(CKD)患者的贫血治疗。恩那度司他的主要意义在于迭代掉上一代的罗沙司他——一个由阿斯利康去商业化在该适应症独领风骚5年的大单品,其2023年销售额已经达到了20亿元。

但罗沙司他作为初代药物,虽然在肾性贫血方面表现惊艳,但在安全性上有自身的问题,这个问题在申报FDA时得到了暴露:FDA内部审评中认为罗沙司他存在增加死亡风险、血栓和严重感染等负面影响而没有批准它上市。

从这个角度去看,对于下一代药物而言,验证安全性是一件非常重要的事情。而恩那度司他作为下一代药物,在安全性方面得到了非常不错的提升。在血栓发生率方面,恩那度司他血栓发生率为0.7%,罗沙司这个数字达到了2.3%。

恩那度司他能够半年内就进入医保,对其放量爬坡速度有非常大的助力作用,今年大幅度增长的销售费用,也与该非常有竞争力的新单品密切相关。

目前,正是创新药单品商业化的初步兑现,使得公司的营收结构发生了质变。

另外,其创新药早期管线来看,布局也比较多元化,代谢领域有GLP-1的双靶点激动剂SAL0125;肿瘤方面,有CTLA-4/IL-5的融合蛋白,目前处于I期临床阶段。

此外,信立泰还布局了小核酸平台,是国内较为早期的玩家之一。

03 下一代潜在重磅炸弹

作为深耕心血管疾病领域的药企,信立泰在下一代药物研发上也开始做了非常前沿的布局,至少在目前来看,其布局的管线确实有眼光独到之处。

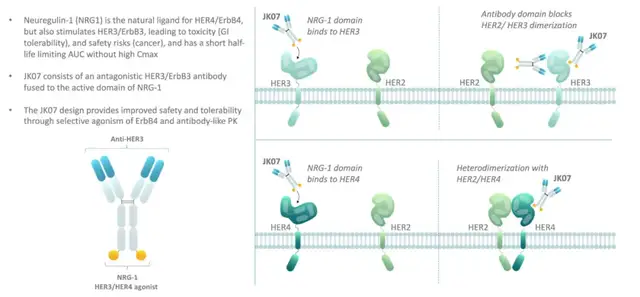

目前信立泰最有想象力的管线是JK07,这款药物的数据读出对股价的催化程度将非常值得验证。JK07是信立泰在美国的全资孙公司SalubrisBio自主开发的一款创新药,目前仍拥有全球知识产权,目前来看,该药有着对慢性心力衰竭的适应症进行降维打击的巨大潜力,能够一改慢性心衰的治疗格局。

JK07本身是两种抗体的融合蛋白或蛋白片段,分别是NRG-1活性片段和抗HER3单克隆抗体。该药主要是站在重组人纽兰格林(纽卡定)和Cimaglermin的基础上去研发的,后面二者都只有NRG-1活性片段,并且Cimaglermin进展并不算顺利由于肝毒素风险,目前该药已经暂停研发。

而JK07则在机制上实现了对上一代的突破。NRG-1的主要机理是和ErbBs结合,这个受体的另一身份是HER家族的成员。而NRG-1主要与细胞表面的HER3和HER4受体结合,以此来实现心肌细胞的增殖分化。但众所周知,HER家族和癌症息息相关,与HER3受体的结合会增加患者的致癌风险,因此,药物的优化上需要避免NRG-1蛋白片段与HER3的激活。而更重要的是,由于NRG-1蛋白的分子量很小(44kD),因此在血液中容易被降解,导致其半衰期很短,因此需要很高的给药频率。

这是JK07需要在前人基础上解决的问题。而JK07加了一个HER3蛋白的意义就在于此,一方面,它把一个NRG-1这一蛋白的活性片段连在了HER3的单抗上,从而大大增加了药物的分子量,延长了药物的半衰期。另一方面更重要的意义在于,JK07的HER3抗体部分可以去结合HER3受体,从而大大降低了NRG-1部分去结合HER3受体的可能性,这样大大降低了药物致癌的几率。

(图源:salubrisbio官网)

设计如此精妙,自然是要在各方面去与上一代药物比较的。

首先是半衰期方面,纽卡定在静脉注射时半衰期只有10分钟,而皮下注射半衰期也不过1.5小时,算是小蛋白片段的经典桎梏。而JK07的半衰期是抗体水平,达到了25天。这已经形成了降维打击的差距。

其次是疗效和临床进度方面,仍然是和目前唯一能比的同机制药物纽卡定进行对比。

纽卡定的临床进度非常之慢,在2017年初,纽卡定已经在中国和美国完成了二期临床试验,中国已经进入三期临床,美国正在为三期临床做准备。而在今年7月22日,其原研方泽生科技才宣布纽卡定的III期临床ZS-01-308B完成全部受试者入组。用了七年时间才让III期临床正式开始。这也让JK07追上它的进度赢得宝贵的时间。

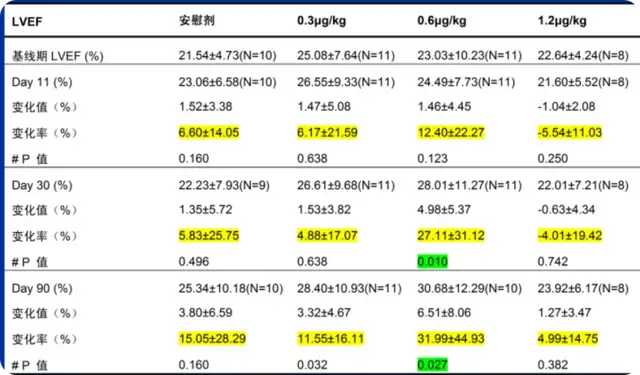

临床数据上,二者可以根据共同公布的数据指标LVEF(左室射血分数,本身是个百分数)来比较二者的疗效。纽卡定的LVEF数据如下表所示,疗效最显著,P值最小(数据最具有统计学价值)的组为0.6g/kg剂量组,在30天时,其LVEF的变化值为4.98%,90天时,主变化值为6.51%。

(图源:https://max.book118.com/html/2023/1104/5220332034011003.shtm)

而JK07在美国Ib期试验的数据如下:在0.09mg剂量组中,其在给药30天后变化值达到了19%,90天后变化值达到了27%,而在180天后改变了49%,不仅在该剂量组表现出了相较于纽卡定出色非常多的疗效,而且也证明该药达到平台期时间相对很长,接下来还可以在III期临床中继续验证。

(图源:信立泰官微)

此外,不良反应问题表现也非常出色,JK07的Ib期临床中,仅在高剂量组发生了一起三级及以上的不良反应。而纽卡定的高剂量组60%的患者发生了重要不良反应事件。

目前的数据来看,无论从安全性,半衰期还是疗效,该药都对纽卡定形成了降维打击之势。该药在今年下半年的数据读出所形成的催化天花板将非常之高。

结语:信立泰是典型的“凤凰涅槃”型由仿转创的药企,经历了三年左右改革的阵痛期,经历过研发的大幅度扩张,也经历过寒冬期的大砍成本,凡此过往,皆成序章。这家公司,未来将会拥有含金量更高,技术更加确定的投资价值。$信立泰(SZ002294)$$恒瑞医药(SH600276)$$海思科(SZ002653)$

本文作者可以追加内容哦 !