物以稀为贵!

黄金大家都不陌生,不论从短期还是长期的角度分析,黄金价格均具有价格上涨的支撑条件,尤其在量价齐升逻辑下,黄金企业业绩表现更是亮眼,这也是驱动企业成长的核心因素。

这是因为黄金具有多重属性:

一是金融属性

黄金是全球储备资产,其本身不产生利息但却可以随时兑换资金,近似地可以看成一种零息债券。由债券的定价模型可以知道,黄金价格与实际利率呈负相关关系,也就是当实际利率下降时,黄金价格就会上涨。特别是在市场不稳定时,黄金价格往往会出现上涨的趋势。

二是商品属性

黄金拥有具有延展性和导电性,且十分稳定,在珠宝、通讯和航天航空等行业广泛应用。所以,黄金也是消费的热门商品,只要是商品,价格就会受供需影响。需求端来看2023年全国黄金消费量达到1089.69吨,同期增长了8.78%。

三是货币属性

黄金在历史上长期被作为货币使用,在现代更是将其视为“无国界的实物货币”。黄金价格通常与美元呈负相关,当美元升值时,黄金价格就会下降,反之亦然。通过观察过去12次美元降息前金价表现,降息前1到3个月黄金价格迎来普遍上涨,平均金价涨幅为8%。

在黄金多重属性下,2024年上半年多家黄金企业实现业绩高增长,紫金矿业净利润同比增长44%,山东黄金净利润也保持57%增速。

说到业绩,赤峰黄金在行业内表现十分亮眼,有望成为下一个紫金矿业。

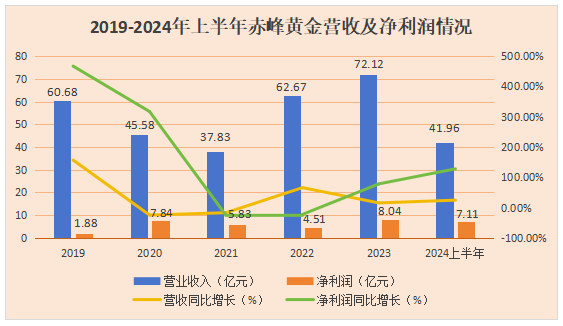

公司自2021年起营收不断攀升,2023年营收为72.12亿元,较2021年增长90.6%。2024年上半年,业绩表现依旧强势,实现净利润7.11亿元,同比增长127.75%,这一增速远高于山东黄金、紫金矿业等同行企业,充分说明赤峰黄金业绩成长空间大。

黄金的量价共振是赤峰黄金业绩增长的主要原因。

赤峰黄金专注于黄金开采,2023年矿产金营收为63.22亿元,占总营收的87.7%,是核心利润的主要来源。而紫金矿业2023年矿产金的营收占比42.09%,铜营收占比为25.21%,这就表明赤峰黄金的业务结构更垂直,在黄金量价齐升的逻辑下,公司业绩弹性会更强。

销量方面,我国继续为全球第一大黄金消费国,黄金消费需求达1089.69吨,占总需求的63.27%。2023年,我国黄金需求总量为1722.3吨,同比上升13.55%。

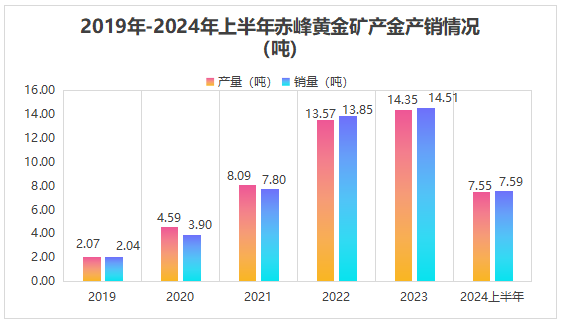

2024年上半年公司矿产金产销分别为7.55吨、7.59吨,同比增长分别为9.72%、5.14%。2021年开始公司矿产金的产销量增长显著,尤其是2022年矿产金产销量变动幅度5年内最大,产销分别同比增长67.74%、77.56%。

价格方面,2023年,国际金价实现了13.67%的全年增长。这一时期,尽管美联储实施了100个基点的加息,但与2022年相比,加息的步伐有所放缓,显示出货币政策的边际宽松,这成为推动黄金价格上涨的关键动力。

2023年8月至2024年8月国内黄金价格走势总体上呈现上升的趋势,最高达到582元/克,2024年上半年国内黄金价格为549.38元/克,同比上升22.27%。

短期来看,2024年下半年或将出现新的一轮美元降息,金融属性利好黄金定价逻辑。同时上半年金条及金币消费量为213.635吨,同比增长46.02%,大众避险保值需求旺盛,货币属性驱动金价仍有上涨趋势。

长期来看,我国黄金储备已经连续17个月增加,截至2024年一季度,黄金占央行外汇储备总额的4.6%。因此,黄金在我国外汇储备中占比还有增长空间,未来央行继续增持黄金的概率仍比较高,金价预计继续攀升。

因此,销量和价格的同步提升驱动赤峰黄金业绩上升。

除此之外,赤峰黄金盈利能力也很有看点。

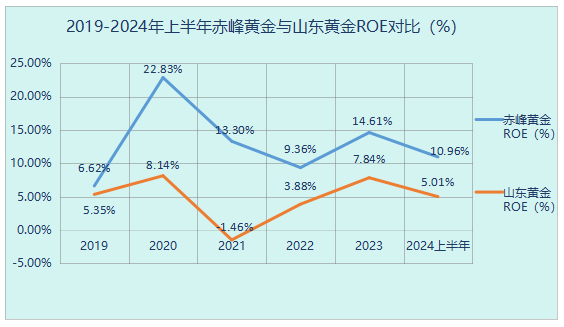

2024年上半年公司ROE为10.96%,较去年同期增长32.08%,这一ROE水平是山东黄金的2倍,同时2019至2023年五年内赤峰黄金ROE水平均高于山东黄金。公司ROE在2023年高达14.61%,这一水平甚至超过了东阿阿胶(11.12%)、同仁堂(13.42%)等高毛利的消费龙头。可见,赤峰黄金盈利能力十分强。

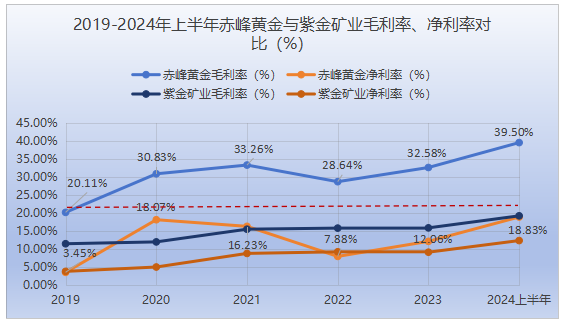

此外,公司毛利率和净利率水平也十分强劲。赤峰黄金毛利率处于20%以上,2024年上半年则达到了39.50%,远超紫金矿业的19.15%。

由于黄金行业周期性和流动性很强,且毛利水平容易受金价的影响,所以净利率普遍较低,但赤峰黄金仍能在2024年上半年达到18%以上,超过龙头企业紫金矿业,几乎处于行业最高水平。

对于黄金行业而言未来业绩主要受矿产金储量和开采成本的影响。

首先,矿产储量方面。

对矿产企业来说,矿产储量决定了未来开采量。数据显示,截至2023年底赤峰黄金共拥有黄金453.9吨,权益300吨,平均品位3.58克/吨。其中国内共有黄金资源量43.1吨,平均品位8.2克/吨。吉隆矿业撰山子金矿的品位更是达到了10.18克/吨,矿产金品质极高。

另外,赤峰黄金的存货自2020年以来大幅度上升,2023年达到了24.07亿元,较2020年增长212%,因此在黄金价格上涨时大量的存货也会带来更多的业绩空间。

其次,矿产开采成本方面。

黄金开采是一个技术活,技术水准的高低直接决定了开采成本的高低,进而对公司的利润空间产生重要影响。赤峰黄金开采技术优势明显,通过不断改进开采技术塞班矿选矿回收率自投产之初提升了近20%。

2023年公司开始更加注重降本控费,通过集中采购、改善工艺技术、引入第三承包商等方式使得2023年国内矿山黄金单位全维持成本同比降低27.23%,单位全维持成本仅为1179.1美元/盎司,显著低于全球平均水平1348.5美元/盎司。

2024年上半年公司的矿产金单位全维持成本为264.67元/克,同比下降0.9%,在全行业生产成本不断上升的趋势下,公司仍能与去年同期基本持平,降本控费效果显著。

总的来说,赤峰黄金近几年业绩高涨,盈利能力强悍,同时矿产金也具备量价齐升的逻辑,受益于公司丰富的黄金储备量,未来业绩仍有成长空间。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !