观察今年的中报季,与往年来得有些不太一样。

尽管很多上市公司业绩仍旧保持不错的增长,但公司股价却也随波逐流、泥沙俱下。究其原因,无非是二级市场投资人对于上市公司中长周期的增长态势,抱持负向或者悲观的预期。

当然,市场也总有例外。比如,向来走势温和的东软集团(600718.SH)在中报季却一反常态,不但扛住了A股市场的整体下沉,还积极向上拓展空间。

公司中报和二级市场的股价表现,也引得中航证券等机构给出“买入评级”,理由是“东软集团组织架构及产品方案战略变革成效渐显,盈利能力稳健提升显韧性”。

按照中航证券的盈利预测,2024—2026年东软集团的营收将分别为119.3亿元、136.08亿元和157.65亿元,归母净利润则分别为2.82亿元、3.18亿元和4.81亿元。

在近期6家机构对东软集团同一时间区间做出的盈利预测中,中航证券的预测还相对偏保守。那么为何机构与二级市场都对东软集团给出了相对乐观的预期?

的确,观察东软集团2024年来的一系列变化、举措,不难看出这家老牌的软件公司正在全方位“换新”,以谋求更加贴合市场底层逻辑的变化。

从战略调整上看,今年年初刘积仁提出“解决方案智能化”战略,东软重心更加倾向于以AI、大数据等新技术的应用为核心,推动解决方案的智能化、数据价值化、服务化和生态化的战略变革。

无疑,“解决方案智能化”的战略变革是东软集团再塑企业成长的重要标志,半年报中“全面复苏”的势头只是刚刚拉开序幕。

颇为难得的是,与此同时,刘积仁对东软还进行了大幅度的组织架构调整,以匹配这场志在必得的战略变革。

图源:互联网

从研发、生产、销售和职能体系全方位“动刀”,能够看出刘积仁在避免企业内部组织管理的“老年病”“慢性病”,务必要形成更具效率的分工协同,确保企业机体充满活性。

作为外部观察者,《多肽链》则希望通过东团集团业务结构与产业周期、资产组合与价值创造、资源协同与资本布局三个维度来客观解构、还原东软集团的“含金量”。

壹|增长预期

产业周期组合

经济下行中如何判断一家企业的上行空间?

若按中报财务数据看,2024年上半年东软集团总营收43亿元,同比增长10.52%;扣非净利润4027万,同比增长28.6%。

在市场大环境并不景气的阶段,这样的增长数据虽然可表,但还不足够证明东软集团的增长态势是良性的,我们需要观察更细分、更多维度的财务数据。

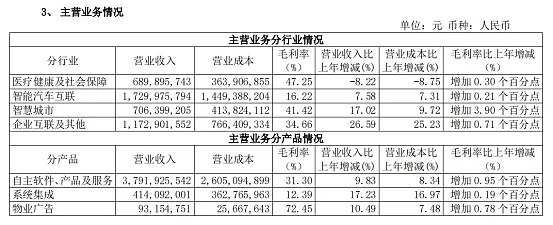

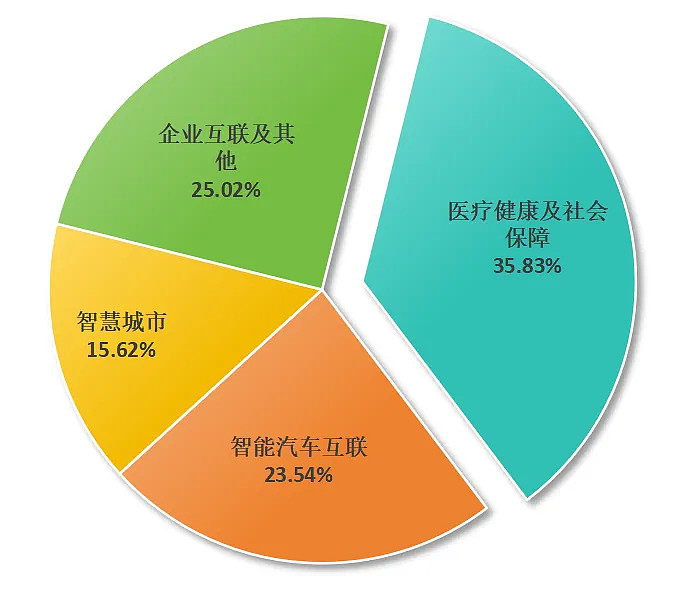

从东软集团业务结构看,四大业务板块中“智能汽车互联”“智慧城市”“企业互联及其他”三个业务板块营收都取得了正向增长,至少说明了公司业绩增长复苏是全方位的。

尽管“医疗健康及社会保障”业务出现同比负增长,但考虑到受政府投入明显减少,行业大盘整体降幅超过两位数,比较而言,东软集团的这块业务表现是“跑赢大盘”的。

与此同时,东软集团这四大业务板块毛利率均出现了同比提升;而按照产品分类,软件产品及服务是其绝对的核心,整体0.95个百分点的毛利率提升。

此外,值得关注的是在中期财务报告的“现金流量表”中,东软集团当期经营性现金流量净额较去年同期增加了3.39亿元,财务安全边际显著抬升。

总营收、净利润与现金流的同步增长,财务数据的稳定性与业务板块的全线复苏,表明了东软集团的战略变革已经开始显效,其增长质量是可靠的。

按照中期报的官方表述“新签合同和在手订单双增长,进一步夯实公司在各个业务领域的领先地位”。

显然,刘积仁主导东软集团的“解决方案智能化”也获得了市场方的肯定。这为公司的可持续增长奠定了基础。

当然,我们还需要将“切片式”的财务数据与宏观经济和产业趋势等环境要素,结合起来做动态分析。

比如,在“智能汽车互联”方向,其实国内市场随着新能源车的市场份额占比迅速提升,新能源车企之间的竞争也进入到了空前惨烈的“内卷”阶段。而国际市场此时就成了国内车企角逐更为重要的市场。

东软集团的汽车软件及服务在全球市场的拓张上已经积累了三十余年的经验,这恰好能够填补车企出海所需,也因此公司智能汽车互联业务未来几年仍能大概率顺风顺水地保持两位数增长。

在“智慧城市”和“企业互联”业务上,受益于高质量发展的国家战略思路,无论是各个地方政府的城市运管能力提升,还是产业企业的技术赋能,都将是东软集团“解决方案智能化”战略施行的目标方向。

然而,以产业周期为“坐标系”来观测东软集团未来业务发展潜力,恐怕我们会得出“医疗健康及社会保障”业务板块才是公司保持长周期增长的“定海神针”。

简言之,就是因为中国正在快速进入深度老龄化的社会人口结构,服务需求与供给之间的落差需要以“智能化”为方向的科学技术来弥补,因此这块业务可以说是确定性、持续性最强的。

中短期内,汽车国际化出海带来的业务对东软集团增长形成强劲牵引力;中长期看,深度城镇化带来的智慧城市业务和高质量发展带来的企业技术赋能业务,形成东软集团持续增长的“二级”推进器。

这三块业务“并联”起医疗健康业务,就形成了东软集团“周期性组合”的业务资产。这才是上市公司能够带给投资人可预期增长的根本所在。

贰|新蓝图

东软水电煤气“医”

将医疗健康作为东软集团长周期增长的“压舱石”,刘积仁何以如此笃信?

老龄化社会人口结构只是市场背景的宏大叙事,医疗与健康需求不受经济周期影响,不受政府刚性财务预算限制,这是刘积仁看重的因素。

但还有一个关键的“交汇点”则是从医疗、健康管理再到养老,整个伴随消费者全生命周期的过程中,有着太多太多的服务场景,蕴藏着价值创造的无限可能。

“过去解决方案更多是技术表达和软件产品,但今天我们更多是服务于业务和客户的价值创造”,刘积仁所述的“解决方案智能化”战略变革中,服务化的解决方案是最重要的内涵之一。

两个“服务”虽然表意是不同的,但在医疗健康领域,如果无法真正了解和融入其间丰富的服务场景,那么其解决方案就谈不上应用的服务化,更谈不上价值创造。

服务客户的价值创造正是东软集团在医疗健康业务领域要构建的高壁垒,而“地基”则是东软集团连续多年在医保信息系统、人社、医疗信息化等IT解决方案等领域市场份额保持第一的行业影响力。

尽管2024年上半年,东软集团医疗健康及社会保障板块的营收贡献出现了同比下降,但在公司整体经营情况的陈述中,仍占有很大的篇幅。公司董事长刘积仁也一再强调这一板块业务对于东软集团未来成长的重要性。

由政府主导的大规模医疗信息化建设已至阶段性的尾声,投入的大大缩减是导致全行业收入下滑的主要原因。

这是在刘积仁预料之中的。但G端的投入减少并不意味着医疗信息化建设就要画上休止符,事实上新一阶段的机遇,正在B端徐徐展开。

进入医疗改革深水区后,医院如何实现高质量发展就是最为关键的问题,无论医院的经营模式,还是对医院的发展要求,都会从根本上发生变化。

如同水电煤气之于工业生产一样,信息化则是医院和医疗体系走向高质量发展的最重要基石。

6月,在国务院印发的《深化医药卫生体制改革2024年重点工作任务》中,重点强调了要深化紧密型医联体改革,以省为单位全面推开紧密型县域医共体建设,并提出推进“数字化 赋能医改”。

数字化赋能医改,其中包括“开展全国医疗卫生机构信息互通共享攻坚行动,推动健康医疗领域公共数据资源开发利用”。

也因此,上半年东软集团将县域医共体、公立医院高质量改革、医疗健康数据价值化能力提升作为其医疗健康板块业务的战略重心。

报告期内的一些数据也为东软集团医疗健康业务的持续增长埋下了伏笔。

比如,上半年公司新签10余个覆盖“智慧医院”关键领域的千万级项目;新增助力24家、累计助力70家医院客户通过国家电子病历系统功能应用水平高级别(五级及以上)评级……。

医院评级也是对应着医疗机构高质量发展所要达标的内容,对于公立医院为主的医疗机构而言,这就是一种刚需。而这一领域,东软集团占据了行业最大的份额,竞争力自不用赘述。

实际上,在医院这个大场景中存在着丰富的信息化建设需求,无论医疗数据还是运管数据,医院都有着“价值化”的诉求。专业对口,这正是东软集团的机会所在。

按照刘积仁的布局,将信息化作为核心平台,东软集团不仅要向医院场景输出解决方案,还要递进到医药领域,最终在解决方案上实现“三医联动”的打通。

显然,东软集团在医疗健康领域打开的是一张宏大的新蓝图。

叁|表外资产

东软系的扩张期

观察东软集团的增长动能来源,还需要跳脱出上市公司的业务架构来看。

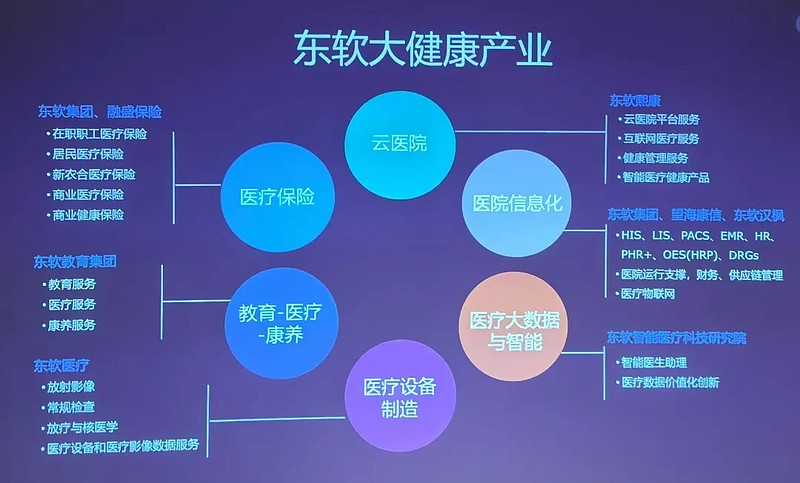

甚至可以追溯到三十年前,刘积仁就布下资本局,开始孵化东软集团的“表外资产”。在医疗健康领域,随着东软医疗、东软智能医疗科技研究院、望海康信、熙康云医院、融盛保险、东软汉枫以及东软教育的成长壮大,“东软系”颇具规模。

9月2日,东软集团与央企通用技术集团签署了战略合作协议,双方将在医疗信息化、健康养老等领域展开深度合作。

而此次战略合作的源起则是在两个月前,通用技术集团战略投资东软医疗成为其第一大股东。

彼时,《多肽链》就分析过整合了400余家企业医院,拥有5.2万张医院床位的通用技术集团必然会与东软集团达成更多的资源与业务协同。

力争成为全球顶级医疗服务集团的通用技术集团,早就定下了数字化医疗的建设目标。因此,在此次战略合作中,“医疗信息化”就是通用技术集团与东软集团最重要的合作议题。

具体来看,双方将合作研发运营一体化、智能化、生态化的数字医疗健康体系,赋能通用技术集团所属医疗机构数字化变革和精细化管理,以提升基层医疗机构品质,推动医院高质量发展。

倘若从更为宏大的视角来看,通用技术集团与东软集团在国内国际两个市场上都拥有着庞大的网络资源和丰富的市场经验,从医疗服务到健康养老,二者产业合作与战略协同的空间巨大。

当然,短期内东软医疗重启IPO,尽快走向资本市场,仍是双方的第一目标。倘若东软医疗能顺利上市,则意味着“东软系”在医疗健康领域已有三家上市公司。

2020年9月,东软教育(09616.HK)登陆港股市场。这家专注培养IT专业人才,提供高等教育服务的企业,发展至今不断衍生出了新的内涵。

刘积仁对于东软教育的发展定位是“教医养融合”的新型公司。依托三所大学,东软教育整合医疗与康旅产业资源,打造了“东软凤凰学院”平台,为老龄人群提供智慧医养与老年教育服务。

在“教育+医疗康养”的这片蓝海市场上,显然东软教育与东软集团有着天然的战略协同。

2023年9月,东软系在互联网医疗服务领域的“试验田”——熙康云医院,同样在港交所上市。

这家具象为“云医院”的平台公司,是以城市为入口,从专业的医疗照护服务切入,串联地方政府、医疗机构、患者及保险公司的需求,为多方提供服务。

眼下照护险作为社保“第六险”的全国推广工作势在必行,熙康云医院在浙江、河南等地的成功实践也将进一步向全国范围铺开业务。

无疑,这与东软集团“医疗健康及社会保障”业务又将形成“梦幻”联动。

图源:多肽链

除了上述三家公司外,还有东软智能医疗科技研究院、望海康信、融盛保险、东软汉枫等独立运营的业务公司,这构成了东软集团以资本投资形式在医疗健康领域的资产布局。

尽管这些“表外资产”如今并不财务并表到东软集团,但在战略协同的价值上,它们却会为东软集团不断带来新业务的拓展。

完

本文仅代表作者的个人观点,不构成任何投资建议。文中涉及数据信源来自市场公开信息或作者认为权威可信的第三方机构;本文海报设计为《多肽链》原创设计制作

本文作者可以追加内容哦 !