终于收盘了,

重磅利好,未来4天A股都不会再跌了……

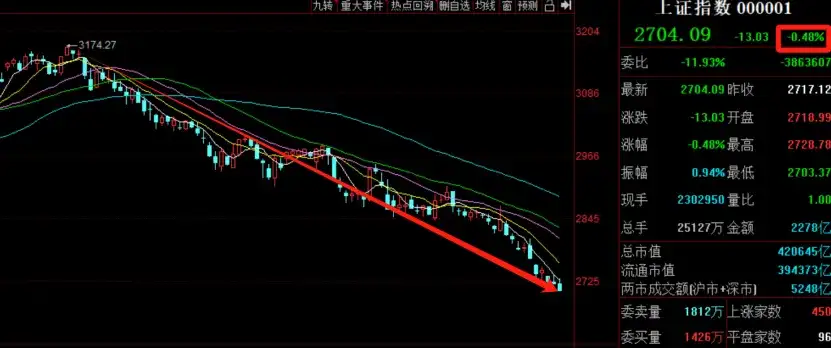

今天A股继续一路震荡下跌。

大盘险守2700点,超4000只个股跌,1094只个股涨,涨跌幅中位数-1.43%。

两市成交量5248亿,内资主力大卖146亿。

虽然上证指数还没跌破2月大底(2635点)。

不过已经有3291只股票跌破2月5日低点,占比61.41%;

1353只主动偏股基金跌破2月5日低点,占比42.74%。

在让人失望这一块,A股从来不会让人失望。

前两天A股临近前低,破净率几乎打破历史纪录,

很多人都说:要见底了,都跌到这个份上了,不会再更惨了吧。

但A股总能用事实证明,当你以为情况不能再惨时,后面还有更惨的。

01

A股的信仰腰斩了!

受昨天利空消息影响,今天茅台继续大跌。

盘中一度跌至1297.30元,距离21年2月最高点2627元已经腰斩。

犹记得21年初,茅台最高点,PE高达近70倍!

几乎所有人都视茅台为信仰,白酒是YYDS,茅台更是神中神。

谁能想到,这才短短三年多,曾经坚不可摧的“信仰”,就已经腰斩。

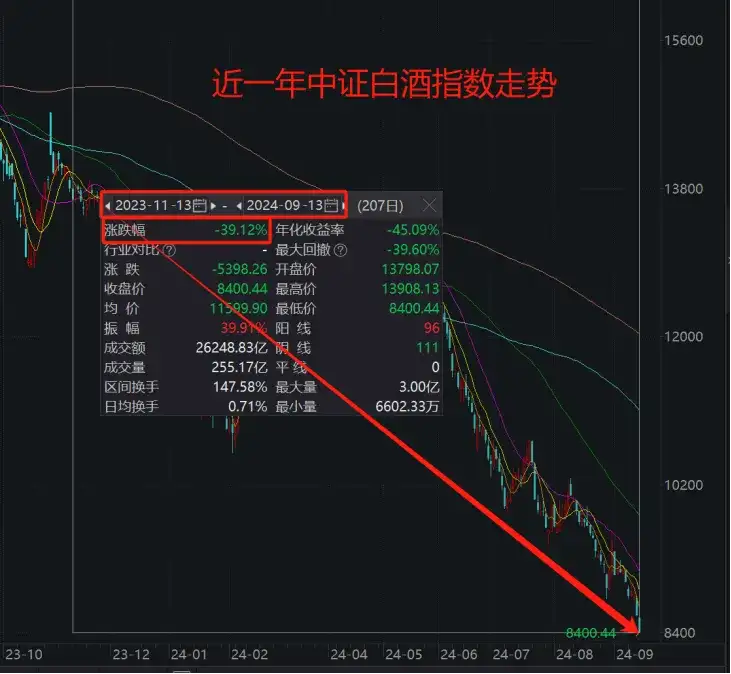

早在去年11月,道人就旗帜鲜明地提醒过:

白酒正在陷入巨大危机,进入新一轮下行周期。

至今不到一年,中证白酒已经跌了近40%。

关于白酒下行周期的核心逻辑,道人已经讲过不下10次了。

今天,道人想和大家聊一些更重要、更关乎我们未来收益的关键点。

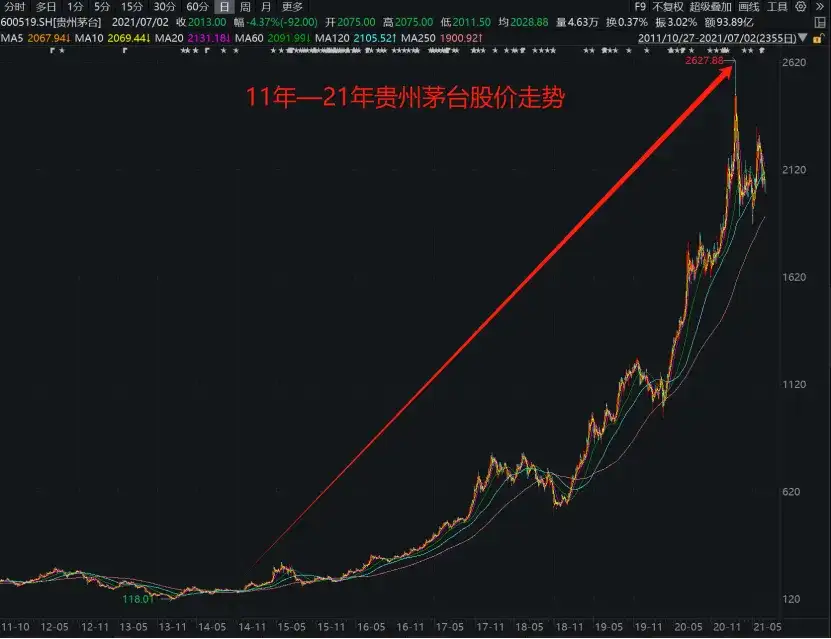

2014年熊市大底,茅台股价还是100多元时,

有个记者问段永平:

茅台的投资逻辑怎么样,现在买值不值?

段永平当时是这样回答的:

“现阶段来看,100元、150元、200元买入茅台的差别是不大的。

当然这是从10年后回看茅台股价的角度出发。

当前茅台的市值只有一千多亿,年盈利150亿元,市盈率只有10倍左右。

假设十年后茅台的出厂价再上涨一倍,产能再增加一倍,那么到那时候,茅台的净利润将超过600亿元。

它的市值一定会达到一万亿以上,到时候股价超过1000元是很有可能的!”

在当时所有人看来,这简直是天方夜谭。

但事实证明段永平是对的!

23年全年茅台净利润747亿元,股价在21年初一度飙升到2627元,总市值高达3.27万亿。

14年—21年,茅台之所以能一飞冲天,

表明上看是产能扩张+出厂价提升共同作用的结果。

但这两者背后,是地产经济上行时代周期,财富效应扩张,推动中高端白酒进入“黄金成长周期”。

茅台作为高端白酒一哥,叠加优秀的商业模式,共同造就了8年22倍的传奇。

但是,当影响周期的底层因素发生巨变,当规模扩张到一定程度,未来还会有之前那样的传奇吗?

答案显而易见。

就像一个小朋友,从六年级到初三,一年能涨10厘米。

过了这个年龄段呢?

身高可能还会涨,但大概率没之前那么快了,而且随着年龄增长可能会停止长个。

没有人永远在6年级,但永远有人在6年级。

每个时代都有自己的黄金行业,每个黄金行业都会迎来自己的黄金增长期。

最关键的是,我们能不能发现下个时代的黄金行业,并且牢牢抓住它的黄金增长期。

02

创新药炸了!

最近道人隔三差五就和大家聊创新药的投资机会。

周三刚聊完港股创新药龙头康方生物,今天康方生物就暴涨9.5%。

港股创新药也被带飞,大涨2.39%。

康方生物暴涨的原因,道人周三已经说过了。

康方生物的的抗癌基石药依沃西(代号AK112)在头对头三期临床数据对比中,完胜当前全球最好的抗癌基石药药帕博利珠单抗(简称K药)。

很多人都不知道这意味着什么,包括资本市场,也完全低估了这一核弹级利好。

这么说吧,

目前K药每年能卖近300亿美元,是全球销量最高的药物。

依沃西(AK112)如果后续成药效果不差,就有希望抢占这300亿美元的市场份额,甚至取代K药。

按照花旗银行的预估,AK122在欧美年销售峰值78亿美元来算,康方生物每年能拿到大概12亿美元的销售分成,折合94亿港元。

而且康方生物不止有AK122这个“大儿子”,还有AK104和AK117这俩小儿子。

如果后续成药效果不错,每年收入绝对不止94亿港元,翻一倍甚至再翻两倍都不是没有可能。

目前康方生物市值只有534亿港元。

按每年赚100亿港元,20倍PE来算,市值未来至少能到2000亿港元。

当然了,投资肯定不能像这样傻乎乎的按计算器。

毕竟成药还没正式推出,市场还没铺开,中间还面临很多不确定性,尤其是创新药这个行业。

比如成药效果不及预期、欧美制裁、更牛逼的新药冲击、国内市场医保压价严重……

任何一项都够方康喝一壶,如果是当下突发,在现有的基础上跌50%也不是没有可能。

不过投资这件事,本来就是一个概率和赔率游戏,从来就没有100%的确定。

我们唯一能做的,就是在做足风控的基础上,抓住我们能抓住的机会。

相比大多数创新药企,康方生物的优势不仅仅在于他们研发出了AK122这种具有里程碑意义的产品,更在于他们的管理学足够存粹。

自从成立以来,一直在坚持搞创新、做产品,而不是一味地融资圈钱、迎合资本市场。

对于创新药行业而言,这种公司只要不死,往往能走得很远。

当然,像康方生物这种纯粹的创新药公司,不论是A股还是港股,肯定不止一家。

在不久的将来,这些公司将会成为我国创新药行业的嵴梁。

道人的策略也很简单:

一方面,在极低估区间分批买入医药组合——悬壶济世。

悬壶济世覆盖了港股和A股最优质的一批创新药、生物医药公司。

此外,还包含一部分美股优质生物医药企业。

一键打包全球最优质、成长性最高的医药企业。

另一方面,在低位买入确定性较高的优质医药个股,2—3只左右。

目前道人只买了康方生物,最近每天都在加仓,虽然今天大涨,但还是坚持把仓位打完了。综合买入成本大概58元左右。

在道人看来,长期来看(5—10年)当下的康方生物40元、50元、70元买入差别不大。

道人很少和大家聊个股,也不建议大家投个股。

因为风险太大,不确定性太高。

即便长期真的能赚钱,但如果短期波动太大,大多数人也很难拿住。

不过如果真的有看好的,道人在平时的文章里也会和大家提到或暗示到。

至于投不投,是赚了还是亏了,道人概不负责。

赚了,就当是额外收获。

亏了,也别来骂娘。

最后,分享一下今作:

(1)发车美债组合——金道人美债组合

总共300份资金,这次发车买入5份,累计买入242份。

(2)发车医药组合——悬壶济世

总共100份资金,这次发车买入2份,累计买入14份。

其他操作,暂无。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !