华为折叠屏,时代先行者!

作为全球首个商用的三折叠屏产品,华为Mate XT非凡大师在完全展开至三屏态时,拥有10.2英寸屏幕,分辨率更是达到了2232x3184,堪称全球最大的折叠屏手机。

这一成就的背后,是华为在折叠屏市场持续深耕、不断创新的结果。

根据最新数据,2024上半年华为折叠屏市场份额达42%,连续五年领跑行业,在万元以上的超高端折叠屏市场中,其份额更是超过了67%。

折叠屏手机,对PCB的要求通常更高,主要体现在材料与设计、性能与稳定性以及生产工艺与加工精度等方面。而PCB的制造过程中,覆铜板(CCL)作为占比约30%的关键材料,扮演着至关重要的角色。

作为制作印刷电路板的核心材料,覆铜板主要由铜箔、玻纤、环氧树脂等材料构成,承担着导电、绝缘、支撑等功能,被广泛应用于消费电子、计算机、通信、汽车电子等多个终端领域。

目前我国从事覆铜板业务的公司主要有生益科技、南亚新材、华正新材等。其中生益科技颇有特色,公司是兼有PCB业务的覆铜板龙头企业。

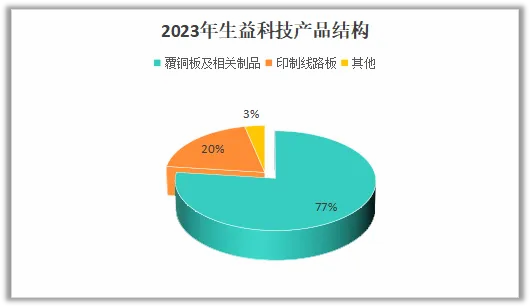

我们先来看一下公司的产品结构。

公司产品以覆铜板及相关制品为主,占比达到77%,PCB为第二大业务,占比为20%。母公司主要是做覆铜板业务的,子公司生益电子主要从事PCB业务,其PCB业务占比达到95%。

公司各业务发展态势良好。2023年公司生产各类覆铜板1.23亿平方米,比上年同期增长10.15%;生产印制电路板127.85万平方米,比上年同期增长11.73%。两项业务的产销率都超过了97%,在以销定产的模式下业务端表现优异。

在覆铜板与PCB兼有的产品结构下,公司展现出了强大的市场竞争力。

第一,行业地位领先

覆铜板行业因技术配方复杂,构筑了较高的进入壁垒,使得竞争格局相对PCB更为优化,价格传导机制也更为顺畅有效。

2023年覆铜板行业CR10市占率约为75%,高于PCB行业CR10的市占率,行业集中度更高,龙头企业优势更显著。

生益科技在2023年全球覆铜板市场占据了14%的市场份额,仅次于建涛集团,为全球覆铜板市场第二大生产厂商。

从2023年全球特殊覆铜板Top10市场格局来看,内资企业仅生益科技一家公司上榜,市场份额约7%。

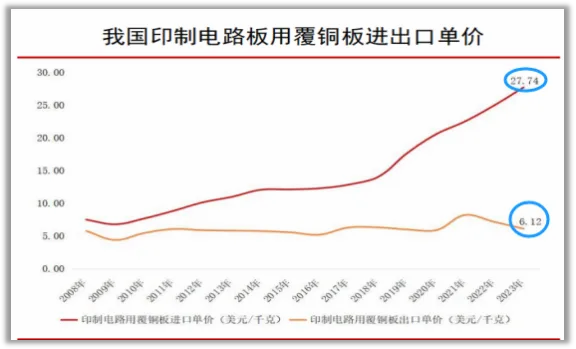

受技术、产品及认证等多重壁垒限制,中国大陆覆铜板产业主要集中于中低端市场,高端领域则由海外企业主导。

2023年数据显示,我国覆铜板进口单价显著高企至27.74美元/千克,而出口单价仅6.12美元/千克,价差逐年扩大,凸显了我国产品高端化转型的迫切需求。

生益科技作为国内覆铜板市场的龙头企业,有望充分受益于国产替代的红利。

第二,技术壁垒高

产品配方复杂,技术壁垒高。覆铜板的制备涉及原材料的挑选以及权衡成本等实际因素,需要大量的人力和物力投入,通常耗时2至5年,因此构成了显著的技术壁垒。

看官别走,点个关注:洞察经济趋势,把握投资机会!

公司不断推进产品创新,目前在全球特殊刚性覆铜板市场中已占据5%的份额,成为全球前十大供应商中唯一的大陆企业。其高频高速板产品已达到国际先进水平,IC载板产品亦成功突破技术壁垒。

公司拥有27个系列120个产品,覆盖服务器、汽车、高频高速、封装基板等高端领域。其超低损耗产品已通过多家国内及北美终端客户的材料认证,目前正积极配合PCB和终端客户的新品交付和项目认证。

凭借技术优势,生益科技也成功进入华为、英伟达、三星等大厂的供应链。

第三,成长弹性好

作为主营覆铜板和PCB的企业,公司未来成长主要看两方面,AI服务器和消费电子。

1.AI浪潮驱动覆铜板量价齐升

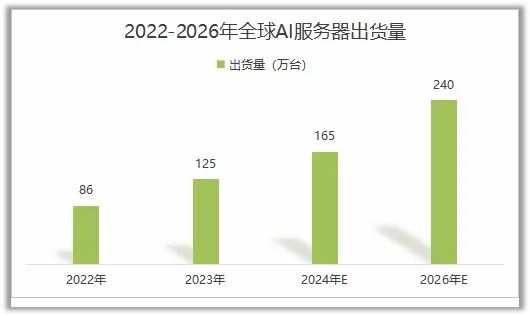

2022到2023年,全球AI服务器出货量从86万台增长到125万台,增长率为45.35%。预计2024年出货量将达到165万台,并于2026年突破240万台,2023到2026年复合增长率为24.29%。

随着AI服务器出货量的增长,对覆铜板的需求量也将剧烈增长。

同时,AI服务器对信号传输速率和损耗有着极为严苛的要求,必须进一步提高覆铜板材料的规格。随之而来的是更高的制作难度和显著提升的价值。

据数据显示,Ultra Low Loss(极低损耗)和Super Low Loss(超低损耗)材料的价格分别比Very Low Loss(非常低损耗)材料高出29%和139%,增长幅度相当显著。

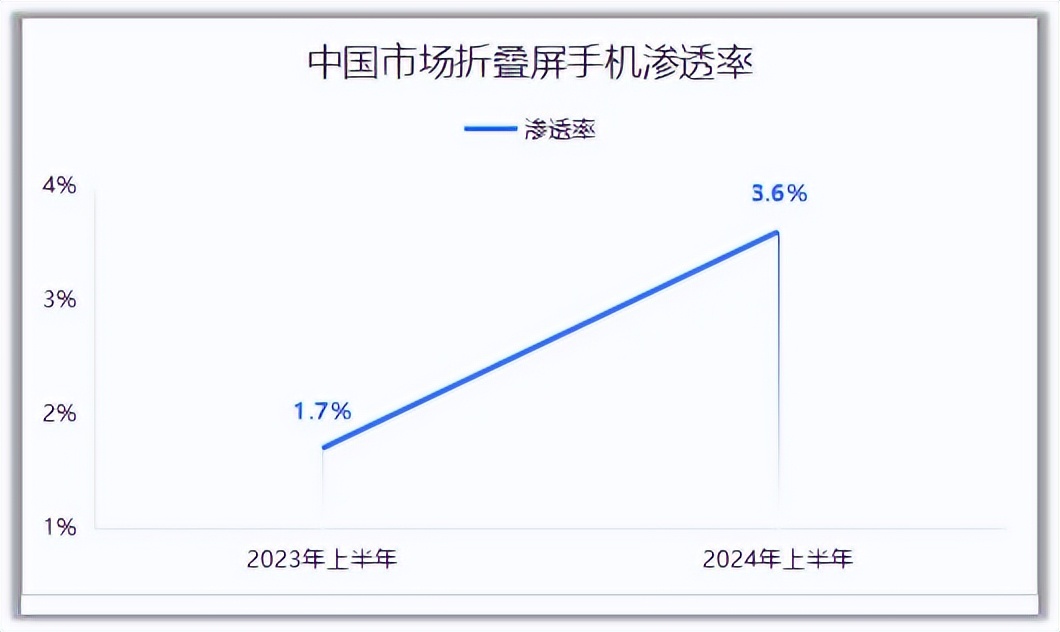

2.以折叠屏为代表的消费电子回暖推动产品放量

2024上半年中国市场折叠屏手机累计销量达498万部,同比增长121%,渗透率为3.6%,2023年同期渗透率为1.7%。折叠屏手机在5000元以上高端市场份额达到13%。

并且,相对于普通手机,折叠屏手机的PCB层数可能会更多,尤其是三折叠手机。随着折叠屏手机渗透率的持续提高,也会增加覆铜板的需求量。

在市场份额、技术壁垒、成长弹性等优势的加持下,随着消费电子回暖,公司业绩也迎来了反转。

2024年上半年,公司改变了营收和净利润负增长的态势,营收同比增长22.19%,归母净利润同比增长68.04%,归母扣非净利润同比增长率更是达到75.74%,业绩反转明显。

今年上半年,PCB企业库存减少,需求明显回升,公司订单充足,覆铜板生产和销售均有所增长。公司还不断优化产品结构,提高高毛利产品的比例,上半年的毛利率也比去年同期提高了2.3个百分点。

子公司生益电子的业绩也有显著增长,进一步增厚了公司的利润。

此外,近期覆铜板的主要原材料,铜和玻璃纤维,价格进一步上涨。在下游PCB需求回暖的趋势下,多家覆铜板制造商纷纷上调了产品价格。生益科技已于5月份对相关产品实施了提价措施,预计业绩将逐步显现。

根据2024年中报,有729家机构争先涌入,其中还包括2家社保机构。

最后总结一下。

生益科技凭借其在覆铜板和PCB领域的深厚积累、技术创新能力和市场拓展能力,正朝着成为全球领先的电子材料供应商迈进。未来,公司有望在激烈的市场竞争中继续保持领先地位,创造更大的价值。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !