出品 | 创业最前线

作者 | 胡芳洁

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

靠着一款爆品面膜冲上市的巨子生物,近期可谓“喜忧参半”。

喜的是2024年上半年业绩保持营收、净利双增的态势,忧的是三类医疗器械产品获批又延期了。

据巨子生物2024年半年报,今年上半年,公司实现营收、归母净利润双增长,其中,营收25.4亿元,同比增长58.2%,归母净利润9.83亿元,同比增长47.4%。

虽然业绩保持高速增长,但巨子生物的增速已在放缓。今年上半年公司营收、归母净利润增速,比去年同期(63.0%、52.5%)分别下滑了4.8个、5.1个百分点。

增速放缓,此前已有迹象。2023年,巨子生物营收增幅近5年来首次下滑;进入2024年,这一趋势仍在持续。此外,毛利率下滑、对可复美品牌依赖加剧等问题,仍待解决。

而公司正在推进中的重组胶原蛋白三类医疗器械产品,将为公司开辟新的业务板块,成为解决上述问题的关键一环,但这类产品的获批时间却再一次延期了。

这也导致巨子生物作为医美、皮肤护理领域的资深玩家,旗下还没有任何一款注射类产品上市。为什么巨子生物做面膜很在行,做注射产品却迟迟不见突破?

1、过度依赖可复美,盈利能力持续回调

巨子生物增速放缓,与其对旗下品牌可复美的过于依赖脱不开关系。

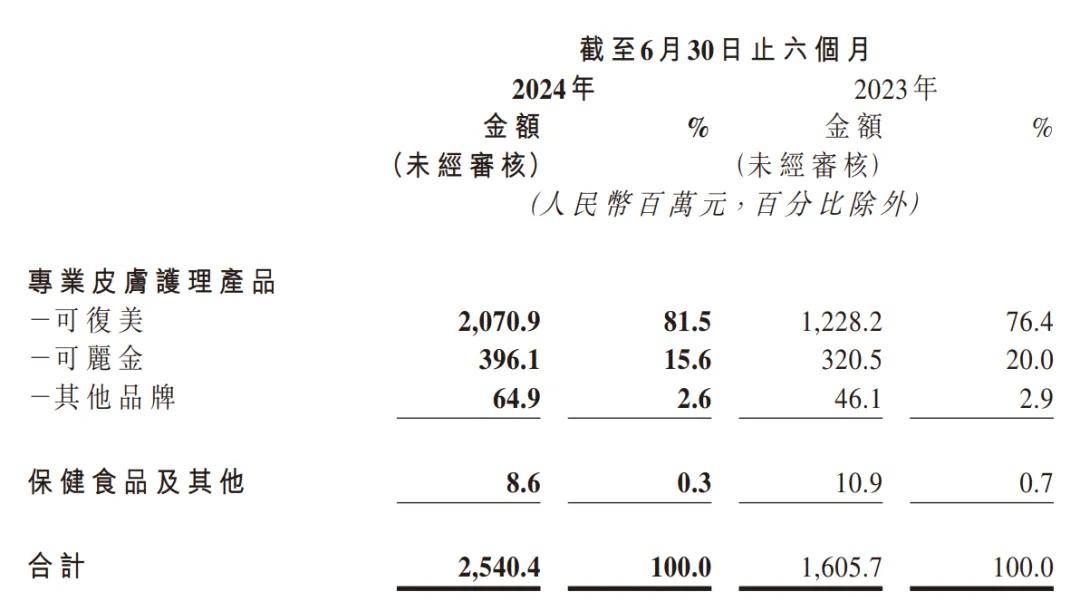

今年上半年,可复美品牌为公司带来约20.7亿元收入,同比增长68.6%,在总收入中占比高达81.5%,比去年同期提升5.1个百分点。

作为巨子生物旗下两大核心品牌,可复美和可丽金贡献收入占比超过97%,但两个品牌却呈现出截然不同的发展态势。

可复美持续高增长,规模不断扩大,收入占比越来越大;可丽金增速远不及可复美,收入规模多年原地踏步。今年上半年,可丽金收入3.96亿元,增速23.6%,只有可复美约三分之一。

在无其他优势品牌的情况下,过于依赖可复美,也限制了巨子生物整体增长空间。

不同于可复美以直销、线上等能快速起量的模式为主,可丽金主要通过经销渠道进行销售。由于销售渠道、模式差异较大,短期内要将可丽金品牌提速,并不容易。公司高管也在业绩沟通会上直言,可丽金此前销售渠道较为复杂,需要调整。

然而,重任在身的可复美,增速却在持续下滑。

2023年上半年,可复美收入增速高达101.1%,今年则下降至68.6%。而2021年-2023年,可复美增速约为113%、79.5%、73%,连年下降。

巨子生物不仅重度依赖单一品牌,在业务布局上,也较为依赖功能性护肤品业务,医疗器械业务占比较低,且只有外敷类的一、二类医疗器械产品。

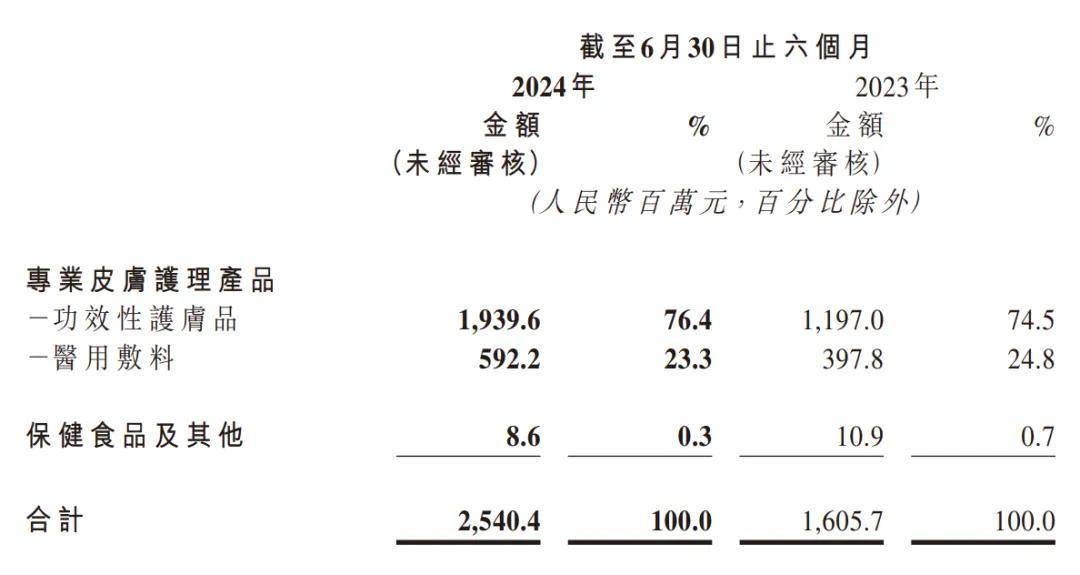

2024年上半年,功能性护肤品收入19.4亿元,占比76.4%,在去年同期74.5%的基础上,进一步提升。

实际上,过去的两年,功能性护肤品收入占比也在一直在提升,从2022年的66%,增长至2023年的75.1%。

功能性护肤品主要面对C端消费者,加上公司整体以线上直销模式为主(占比约七成),收入增长较为依赖营销投放,在业绩快速增长的过程中,销售费用水涨船高,公司毛利率、净利率则逐年下降。

据东方财富Choice数据,2021年至2023年,巨子生物毛利率分别为87.24%、84.39%、83.63%,同期净利率分别为53.34%、42.36%、41.09%。

2024年上半年,毛利率为82.4%,净利率下降到38.6%。

在此背景下,公司正在研发中的三类医疗器械产品,重要性进一步凸显。

如果三类医疗器械产品能顺利上市,一方面能拓展新的业务板块、推动收入增速,另一方面,三类医疗器械的技术及合规门槛都很高,往往意味着高溢价,能缓解公司盈利能力下滑的问题。

然而,巨子生物研发多年的三类医疗器械产品,却一再难产。

2、三类医疗器械取证再延期,审批标准是难点

三类医疗器械,是最高级别的医疗器械,如人工心脏瓣膜、血管支架等都属于三类医疗器械。获批上市的三类医疗器械皮肤护理产品,可合法合规地进行注射,否则只能外敷。

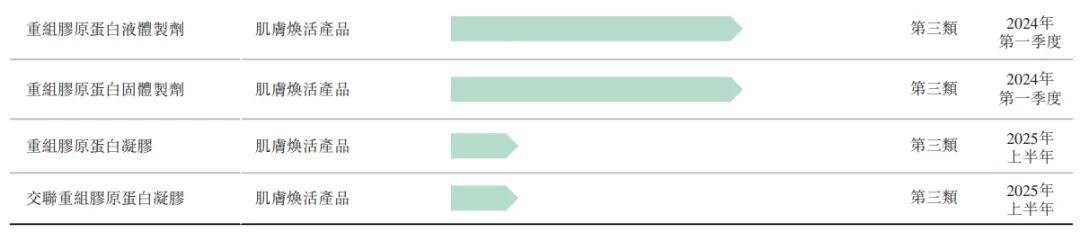

目前,巨子生物共有四款正在研发推进的重组胶原蛋白三类医疗器械产品。这几款产品不仅对于巨子生物至关重要,对于行业而言,同样颇具份量。

根据公司2022年10月发布的招股书,前两款产品预计在2024年第一季度获批取证。

(图 / 巨子生物招股书)

不过,今年3月,巨子生物发布2023年财报,前两款产品并未如期获批,取证预期时间被推迟到了今年二季度。

到了今年8月,巨子生物在半年报发布后的中期业绩沟通会上透露,这一时间又被延迟到了2025年第一季度。

巨子生物表示,是由于三类医疗器械监管要求严格,随着胶原蛋白行业发展,监管逐渐规划化,对临床要求进一步强化。

预期取证时间一延再延,给巨子生物新业务的发展蒙上了一层阴影。

目前,国内最早获批上市的重组胶原蛋白三类医疗器械产品,是锦波生物的重组Ⅲ型人源化胶原蛋白冻干纤维(商品名:薇旖美极纯Ⅲ型),随着产品对外推广和销售,目前已成为市场上面部抗衰护理的代表性产品之一。

(图 / 锦波生物官网)

薇旖美的获批时间在2021年6月,如今3年过去了,还没有第二家企业在重组胶原蛋白植入剂上有所突破。

2023年8月,锦波生物作为注册人获批第二张重组胶原蛋白三类医疗器械证,即“注射用重组Ⅲ型人源化胶原蛋白溶液”,由锦波生物为欧莱雅旗下修丽可代工,后以修丽可“铂研”胶原针对外推广。

尽管锦波生物在取证上已“二进宫”,但新产品依然是以重组Ⅲ型人源化胶原蛋白为核心技术基础。

为什么三年过去了,其他公司都难以突破?

“对于重组胶原蛋白植入剂这个产品,它的获证难度,其实主要还是在审批标准这一部分。因为它不像玻尿酸已经在国内发展20多年时间,目前严格意义上只有一款上市的产品,所以对于这个东西,它的审批标准,其实并没有一个非常标准化的定论,这是主要的难点所在。”一位医药行业分析师对「界面新闻·创业最前线」表示。

她进一步表示,在审批标准上,审批双方包括监管部门还有企业,目前都还是属于摸索阶段,毕竟没有太多可参考的东西。

关于审批标准的问题,今年内是否能得到突破,尚不得知。如果进展不如预期,巨子生物取证时间还有可能继续延期。

「界面新闻·创业最前线」注意到,目前受到取证难困扰的还有创健医疗。

创健医疗共有6个重组胶原蛋白三类医疗器械产品正在推进中,其中有一个产品预计今年底获批,对应功效为面部注射填充,同样属于面部抗衰护理领域,与巨子生物是竞品。

此外,锦波生物在研的重组胶原蛋白注射剂,同样也在推进中。

难题依然在,但竞争已然开启。如果创健医疗、锦波生物先行一步,也将影响巨子生物新产品的后期市场预期。

3、研发投入不及同行,先发优势还能保持多久?

众所周知,企业若想在新赛道保持创新和突破,研发实力和经费投入必不可少。

客观来看,巨子生物凭借在功能性护肤品和医用敷料上的规模优势,是重组胶原蛋白市场当仁不让的主角之一,但其研发投入比率,反而低于很多传统化妆品公司。

2024年上半年,巨子生物研发支出约为0.49亿元,同比增长43.2%,但研发支出占收入比例1.9%,较去年同期的2.1%出现下滑。研发费用增速,也远不及公司营收和销售费用的增幅58.2%、60.7%。

与同类公司相比,巨子生物的研发投入也是捉襟见肘。

对比锦波生物、创健医疗以及华熙生物来看,今年上半年这三家公司的研发费率分别约为4%、19.8%、7.1%,均高于巨子生物。

不少传统化妆品公司,研发费率也明显超过巨子生物。以贝泰妮、上美股份为例,今年上半年研发费率分别约为4.1%、2.2%。

加大研发投入,也促进了传统化妆品公司在研发领域的创新和突破。

2024年4月,上美股份自研科学抗衰成分——环六肽-9成功备案,并斩获2大核心发明专利授权。截至目前,上美股份已经积累了环六肽-9、活肤因TIRACLEPRO、E-AGSE、青蒿油AN+四项基础研究成果。

在热度高涨的重组胶原蛋白市场,不仅需要研发、创新实力支撑,还不可避免面对竞争的加剧。不少实力不菲的竞争者,也在加快步伐,并已取得明显进展。

以华熙生物为例,2023年其推出四款重组Ⅲ型胶原蛋白原料新产品,涵盖医疗器械级和化妆品级原料两大领域。

在原料创新的同时,华熙生物在终端产品上也进展迅速。今年1月,其取得二类医疗器械注册证(重组胶原蛋白创面敷料);4月,旗下润百颜发布了抗老大单品胶原“元气弹”等功能性护肤产品。

(图 / 润百颜京东旗舰店)

值得关注的还有其自主研发的三类医疗器械重组胶原蛋白终端产品,据华熙生物半年报,该产品预计于2024年下半年进入临床阶段。

根据财报相关信息,华熙生物的三类医疗器械重组胶原蛋白产品,将与其传统优势原料透明质酸进行协同,这或成为其与巨子生物等公司在研产品的核心差异所在。

(图 / 华熙生物2023年财报)

随着医美、美妆行业在研发、原料及配方上的竞争深入,正在焦急等待三类医疗器械产品获批的巨子生物,未来还能否保持在重组胶原蛋白领域的先发优势?

*注:文中题图来自摄图网,基于VRF协议。

本文作者可以追加内容哦 !