漫航观察网(MNavigation)消息,丹麦货代巨头DSV今日(9月13日)宣布,以143亿欧元(约合158.6亿美元)的价格,成功收购德国国有铁路运营商德铁集团旗下物流子公司德铁信可(DB Schenker)。

DSV相关公告

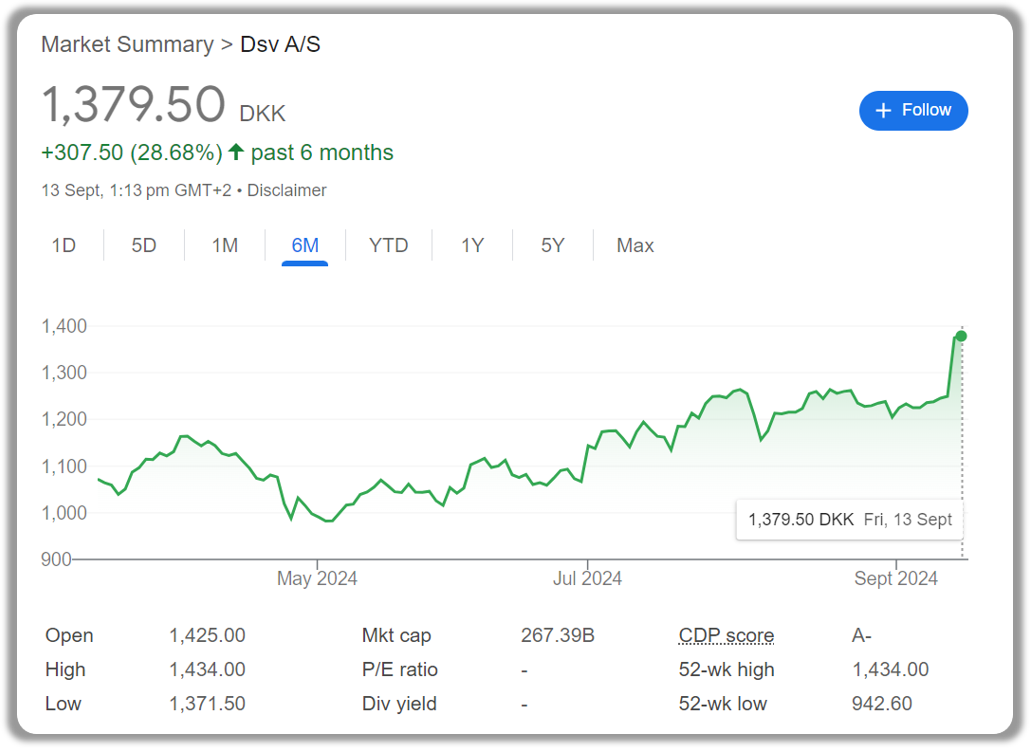

事实上,这则辗转一年多的消息犹如一颗重磅炸弹,掀起了行业内外的广泛关注。可以说,该笔交易的达成不仅引发了市场的剧烈反响,也为DSV的股价带来了显著的上涨。

市场反应与分析

Citigroup(花旗集团)对DSV的股价给予了“买入”评级,并指出,这一收购将对DSV的股价进行重新估值。花旗集团预计,收购DB Schenker将显著提升DSV的盈利能力,预计将其每股收益提高至少26%。这一观点无疑表明,市场对这一战略举措持积极态度,并预见到未来更为光明的前景。

值得注意的是,DSV的股价在消息公布后的上涨幅度达到6.5%,这是市场对这一收购案的直接反应。目前,DSV的股价已攀升至1331.50丹麦克朗(196.59美元),反映出投资者对该交易的高度期待。然而,尽管双方尚未正式确认交易细节,德国政府及德铁方面的消息源已透露,最终交易仍需德铁董事会的批准。

交易背后的战略意义

此次交易不仅是DSV的一次重大战略举措,也标志着全球物流行业格局的潜在重塑。DB Schenker作为全球领先的物流服务提供商,拥有庞大的网络和丰富的市场经验,而DSV的收购将显著增强其市场竞争力。结合双方的优势,DSV有望在全球物流市场中占据更为有利的地位。

从战略层面来看,DSV此次收购DB Schenker的动机显而易见:通过整合资源、提升运营效率、扩大市场份额,从而实现盈利的最大化。此次收购将使DSV能够更好地应对市场竞争,并拓展其在全球范围内的业务覆盖面。对于投资者而言,这意味着DSV将有更多的机会实现持续的增长和盈利。

未来展望与策略建议

漫航观察网(MNavigation)认为,展望未来,DSV需要着重关注几个关键方面,以确保收购的成功实施和长期的战略价值。首先,整合阶段的管理将是决定交易成败的关键。DSV需要在确保业务平稳过渡的同时,最大化地发挥DB Schenker的潜力,避免整合过程中的资源浪费和运营冲突。

其次,DSV应加强与关键客户的沟通,确保服务质量的稳定性和客户满意度。客户关系的维护将直接影响到收购后的市场表现和品牌形象。最后,DSV还需密切关注全球经济和市场环境的变化,灵活调整战略,以应对可能出现的挑战。

结语

在漫航观察网(MNavigation)看来DSV收购DB Schenker无疑是航运与物流行业的一次重大事件,其深远影响将逐步显现。随着交易的推进,我们将密切关注其对市场的进一步反应以及DSV的后续战略执行。对投资者而言,这一收购代表了一个新的投资机会,同时也带来了前所未有的市场挑战和机遇。未来,DSV能否在这一战略举措中实现预期的盈利提升,将是检验其战略眼光和执行能力的关键时刻。

本文作者可以追加内容哦 !