8月以来,由于美国就业数据不及预期,引发市场对美国经济衰退的担忧,全球市场震荡加剧。美国经济是否陷入衰退?降息预期之下如何进行全球配置?剧烈波动后,如何看待日本股市的投资价值?

带着上述关键问题,近期,Alpha Talk海外投资月度交流会,特邀摩根资产管理中国高级基金经理张军和摩根资产管理中国资深市场策略师朱超平,为投资者提供专业解答和深入洞见。

解析美国经济 降息预期下的配置机遇

Q:美国经济是否面临衰退风险?

朱超平 8月初,美国公布的非农就业数据不及预期,引发市场对美国经济可能陷入衰退的担忧,美股震荡加剧。但当市场情绪逐渐稳定之后,市场对于衰退的预期趋于理性。

来,我们认为目前主要有三种可能情形,这其中,“全球经济软着陆”的概率约为70%,“全球经济陷入衰退或发生金融危机”的情形和“全球经济高于趋势的快速增长”的情形,各有约15%的概率。

我们认为,美国经济虽有走弱的迹象,但这并不代表美国经济就此进入衰退。一方面,从一些就业数据结合通胀数据来看,当前美国就业市场仍处于相对平衡的状态;另一方面,最新公布的核心PCE物价指数为2.6%1,高于美联储设定的2%的目标,说明美国经济并未陷入需求不足导致的衰退过程。

1.数据来源:美商务部,截止至2024年8月30日。我们预计美联储在年内或有两次各25个基点的降息,2025年全年或有100个基点的降息幅度,这有助于帮助美国实现经济的软着陆,有利于美国上市公司整体盈利的持续稳定增长,或将为投资者带来一个比较有利的宏观环境。

Q:如何看待未来美股的投资机会?哪些板块值得重点关注?

张军 从长期的视角来看,美国经济若能实现软着陆,将有利于企业盈利的增长,投资者的风险偏好也能够得到提振。因此,我们认为美股还是投资者需要关注的重要资产之一。

过去几年,美股呈现结构性行情,其中以科技引领的成长风格明显领先。展望未来1-2年,除了科技引领的成长行业之外,金融、工程建筑等一些传统行业可能也迎来机遇,我们认为美股或不再简单重复过去“几股独大”的结构性行情,整体行情可能会向均衡演绎。因此,对于美股的投资我们建议保持关注,均衡的配置策略。

Q:美联储宽松意图渐浓,如何看待美债、黄金和亚太市场的配置机遇?

朱超平 美债 降息或将为美债带来较好的配置机遇。若美联储逐渐开启降息周期,加之经济有望实现软着陆,我们预期长端收益率或将出现小幅度下行,未来收益率曲线可能结束长达40多个月的倒挂,重新出现正的期限利差。

在此期间,建议投资者可适当关注长久期国债。不仅可利用长端较高的收益率,期待获得长期票息收益;还因长久期国债对于利率的敏感性更强,降息可能能够带来更多的资本利得收益。

黄金 支持黄金上涨的逻辑仍继续存在:

一方面,从历史上看,黄金价格与美元真实利率通常呈反比的关系,如果美联储开始降息,美国国债的实际收益率水平或将有所下降,或将为黄金价格提供一定的支撑。

另一方面,全球央行出于资产多元化和避险的考虑,通常增持黄金以应对一些不可预见的或不可量化的意外风险事件。因此,我们可以继续关注黄金。

亚太市场 亚太市场同样值得关注,主要体现在以下三方面:

企业盈利:从历史数据来看,亚太新兴市场的出口和当地上市公司的盈利情况通常呈现正相关关系。因此,若美国经济实现软着陆,对亚太地区出口形成支撑,从而拉动上市公司盈利增长,或将为股价或估值带来积极的变化。

科技公司:亚太地区也是一个科技产业高度集中的地区,有着大量科技相关的上市公司,如果降息或将对这些利率敏感度较高的科技公司形成利好。我们预计,资金若流入亚太市场之后,可能会优先配置这一部分科技相关的公司。

中国复苏:我们考虑到中国经济的复苏,以及政策的持续支持,可能都会对中国市场带来一定的提振,也有利于提升整个亚太市场的吸引力。

纵览全球市场 海外市场前景展望

Q:剧烈波动后,如何看待日股的投资价值?

张军 8月初日股出现大幅调整,其原因主要在于日本央行加息,美日利差拉近,引发日元快速升值,使得日元套利交易所获得的利润无法弥补汇率升值所带来的损失,引发日本股市大量的套利资金平仓。我们认为这是一次流动性危机,而并非基本面导致的杀跌。

此轮调整过后,我们对日股后市仍较为看好,基于以下三方面原因:

盈利方面:如果回测日本东证指数在过去20年的表现,它的每股盈利(EPS)与美国标普500指数相当,年化收益率以本币计算约为10%*。最近的季报显示,日本上市公司业绩普遍良好。我们认为日本企业盈利仍然健康。(*数据来源:摩根资产管理(EMAP回测);截至2024年8月23日)

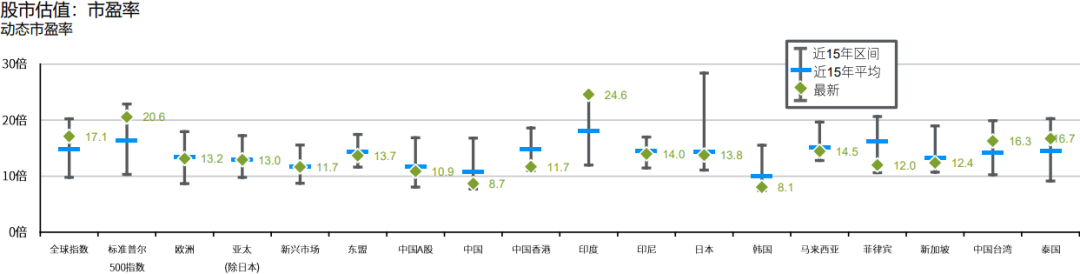

估值方面:经过此轮调整,日本股市市盈率由15倍下降至14倍,已低于过去多年平均估值水平(数据来源:万得,截至2024年7月31日),为长期投资者提供了潜在的投资机会。

改革红利:日本公司治理改革持续深入,将继续促进现金分红、股票回购等股东回报政策的改善,或将推动股市整体表现。

Q:如何看待当前港股的投资机遇?

朱超平 香港恒生指数过去12个月的动态市盈率仅11.7倍,相较于很多海外市场,港股处于一个相对具有性价比的区间。2

2.资料来源:中证指数,FactSet,MSCI, 标准普尔,摩根资产管理。所有估值是基于MSCI指数,中国A股由沪深300指数代表。《环球市场纵览 – 亚洲版》。反映截至2024年9月11日的数据。

当然,由于多方面的原因,港股在过去一段时间内估值承压,不过我们也看到一些积极因素正在不断汇集:

中国内地经济复苏,相关政策不断出台,或将提振港股盈利预期;

部分行业的监管环境正逐步改善;

港股公司治理有所加强,基本面得到一定程度的提升;

如果美联储进入降息周期后,海外资金有可能流向估值较低的港股;

随着互联互通进一步推进,南下资金有望进一步增长。

此外,港股市场还有着很多与中国新经济相关的行业与题材(例如大型互联网平台、造车新势力等),在A股或美股可能较难找到对应的标的,这些公司或将持续吸引海外投资者的关注。因此,我们对港股市场未来的前景较为乐观。

Q:如何看待当前欧洲市场的投资机遇?

朱超平 欧洲经济已从今年一季度的负增长企稳回升,全年增速预计可达1%左右,我们预计欧洲上市公司2025年的盈利预期将较2024年有所提升,这有助于稳定欧洲市场的预期。

我们也关注到欧洲市场的一些重要变化:

消费回暖:欧洲通胀水平持续下行,消费者信心进一步提升,欧洲的经济增长从2024年一季度负增长的状况逐渐的开始回升,今年全年的增长预期有可能达到1%左右;

投资回升:欧洲企业对于银行贷款的依赖度较高。当前欧洲央行已进入降息周期,有助于降低欧洲企业的融资成本,推动投资的回升;增长前景更加稳定。

估值优势:当前欧洲股票估值约13倍,估值较美股更低。(数据来源:摩根资产管理,截止至2024年8月30日)

我们认为,海外投资者在寻求多元化投资机会时,可以适当关注欧洲股市。未来若美联储开启降息周期,部分资金可能转向欧洲市场,或将给欧洲股市带来一定的机会。

聚焦科技产业 AI引领技术革命

Q:人工智能(AI)是近两年的热点之一,未来是否值得继续关注?

张军 如果把2023年称为人工智能的元年,那么今年也只是第二年。工业革命以来的200年间,我们经历了三轮改变人类科技进程的技术革命。但是当新技术出现的初期,其实人们未必能够很快地感受到实质性的意义。

从中长期的角度,我们把人工智能视为与前三轮科技革命相同级别的,能够提高人类社会生产力的里程碑式的科学技术。预计到2030年左右,随着人工智能越来越多在应用层面的推广,人们或能够更切身地感受到人工智能的价值。

落实到投资,我们认为对于人工智能或者科技类公司的投资,更适合采取指数化或组合投资的方式,而并非押注个股。纵观历史,总有公司走在浪潮的前线,但也有公司可能会淹没在历史的浪潮之中。鉴于指数本身的编制方法,其淘汰机制和纳入机制可帮助投资者进行优胜劣汰地选股,从而帮助尽可能规避个股风险。综上所述,对于人工智能,我们要保持信心,保持关注。

结语

美联储宽松意图渐浓,在美国经济软着陆的预期下,诸多资产在未来或将迎来较好的配置机遇。然而,面对即将到来的美国大选,市场波动在所难免,建议投资者可采取多元化的配置策略,更好地应对短期市场波动。

摩根资产管理始终致力于帮助投资者发现全球投资机遇,通过提供专业的市场分析和资产配置建议,助力国内投资者完善投资方案和实现全球多元投资,同时帮助全球投资者把握中国市场的投资机遇。

本文作者可以追加内容哦 !