证券市场周刊

央行在公开市场上对国债实施“买短卖长”的操作,一方面丰富了央行投放基础货币的工具,另一方面有利于保持正常向上倾斜的收益率曲线。

8月30日,央行发布国债买卖业务公告显示称,“为贯彻落实中央金融工作会议相关要求,2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。”

8月29日,央行发布的公开市场业务交易公告称,“人民银行以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。”

近期,央行进行的国债买卖操作有何深意呢?央行从公开市场买入4000亿元特别国债,属于之前特别国债到期后的续作,并不影响市场流动性,财政不增加赤字。而央行8月份对国债实施“买短卖长”的操作,主要有两个方面的作用:其一,丰富了央行投放基础货币的工具;其二,有利于保持正常向上倾斜的收益率曲线。

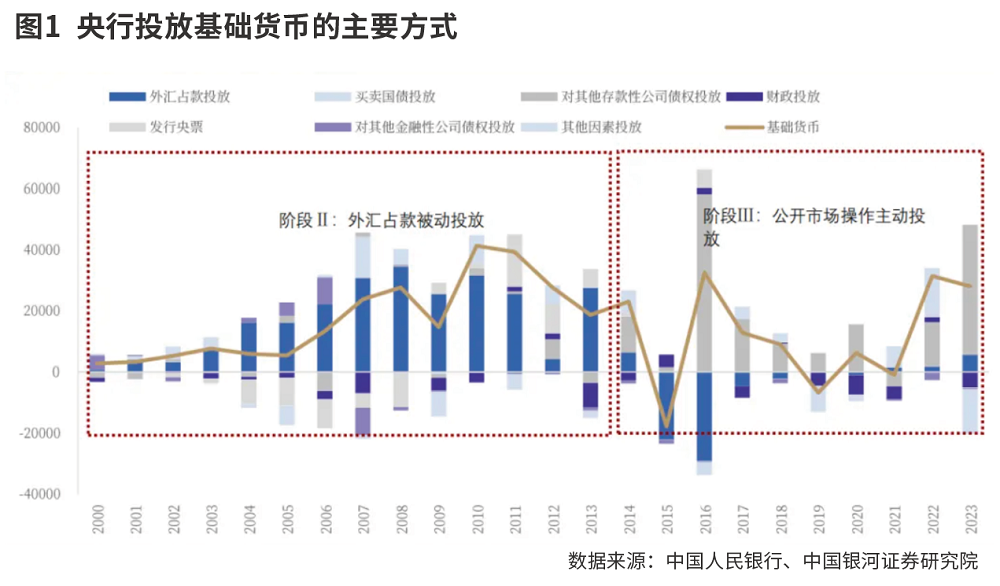

丰富基础货币的投放方式

近年来央行采取的基础货币投放工具主要有中期借贷便利(MLF)、抵押补充贷款(PSL),降准和逆回购(OMO)等,前两类工具到期时间多为一年,逆回购的主流操作期限则主要是7天和14天。

PSL和结构性货币政策工具虽然有投放基础货币的效果,但意在引导信贷加大对重大战略、重点领域和薄弱环节的支持力度,直达实体经济。降准虽然也能释放长期流动性,但随着近些年存款准备金率的持续下调,未来释放流动性的空间在缩小。目前大型、中型、小型银行加权平均存款准备金率分别为8.5%、6.5%、5%。MLF到期时间多为一年,逆回购的主流操作期限则主要是7天和14天,投放的流动性偏短期。

华金证券认为,原有的基础货币投放工具的到期时间都较短,这令商业银行不得不频繁面对基础货币到期定向回笼的政策反向操作风险,从而被动提升超储率以实现流动性冲击风险缓冲。央行启动买卖国债操作,将原来附有到期时间和定向回笼风险的质押贷款类工具改为无明确到期时间、无定向回笼风险的国债交易,基础货币投放工具的平均久期将延长,有利于提升商业银行对基础货币投放预期的稳定性,有助于商业银行超储率的普遍下行,提升货币乘数的潜力空间,提升货币至信用的传导效率。

长江证券认为,央行买卖国债,丰富了长期流动性的投放工具。且央行8月份是净买入1000亿元国债,基本对冲了8月MLF缩量的1010亿元,指向央行保持流动性合理充裕的货币基调不变,更多是货币政策工具的更迭。

优化国债收益率曲线

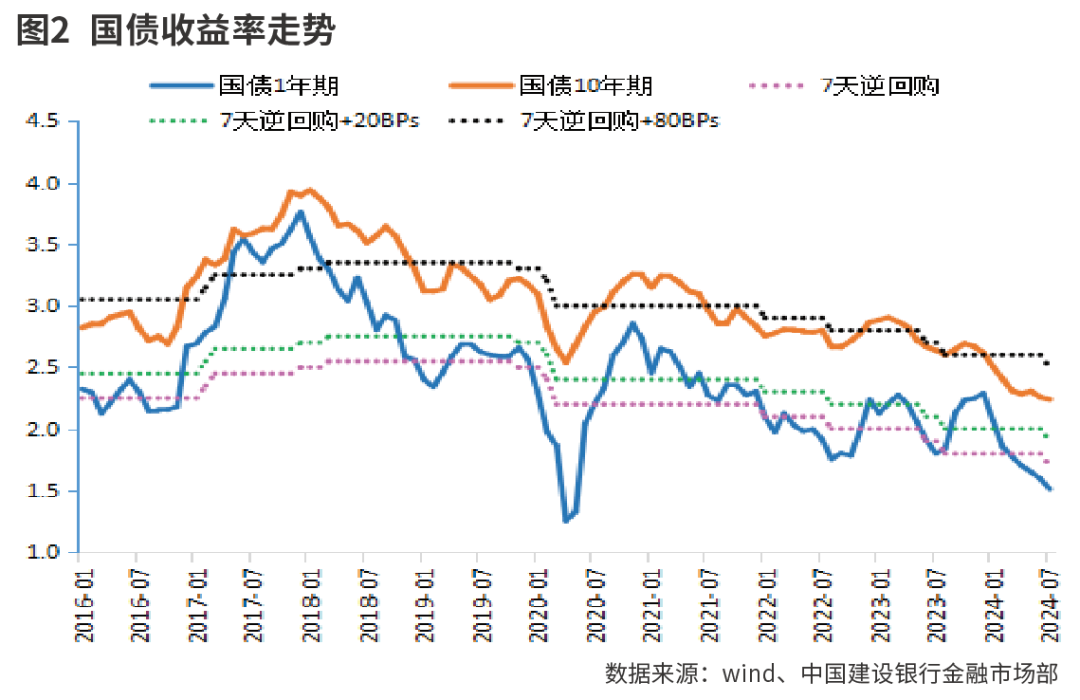

央行对国债采取“买短卖长”,直接的影响就是阻止长端国债利率过度的下行。2024年以来,受“资产荒”等多重因素的影响,长端国债利率不断下行。截至7月末,10年期国债收益率下行至2.15%,刷新2002年4月27日以来新低。

中国建设银行金融市场部高级经理郑葵方指出,2016年至2024年7月,10年期国债与7天逆回购利率的平均利差是80BP(基点),1年期国债与7天逆回购利率的平均利差是19BP。因此,可以将“7天逆回购利率+80BP”视为10年期国债收益率定价的长期中枢,将“7天逆回购利率+20BP”作为1年期国债收益率定价的长期中枢,两者之间的利差为60BP,可视为从1年期到10年期的期限溢价均值。当前的国债收益率正在脱离其长期价格中枢。

向上倾斜的收益率曲线,即短期利率低于长期利率,债券的年期越长收益率会越高,这反映了投资风险随年期拉长而升高。向上倾斜的收益率曲线也常常被视为经济稳健的标志之一,因为这样的利率期限结构通常反映出市场对未来经济增长抱有信心,投资者愿意接受较低的短期回报,以换取长期更高的收益。此外,它还鼓励金融机构进行期限转换,即借入短期资金、发放长期贷款,从而支持实体经济的投资与消费活动。

但2024年以来长端国债利率的较快下行,会使国债收益率曲线趋于平坦化,这与目前中国经济稳中向好的基本面有所偏离,这也不利于刺激资金进行长期的投资。此前,央行已经多次对长端国债利率的过度下行提示风险。《2024年第二季度中国货币政策执行报告》明确指出,2024年以来,国债收益率持续较快下行,已明显偏离合理中枢水平,不断累积金融风险。并称,“必要时将择机在公开市场卖出,平衡债市供求,校正和阻断金融市场风险的累积。”

中国银河证券认为,央行之所以要保持国债收益率曲线正常向上的形态,有三点考量:保持投资的正向激励、缓解银行净息差、实现自主的降息。央行在多个场合强调“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”收益率曲线走向平坦化无疑会压缩银行的净息差。央行当前对长债利率的关切实际上是为下一步更自主的降息创造空间。一方面如果长债利率过于快速的下行,将过度消耗央行降息的操作空间,另一方面需要保持中美利差在合意水平,否则将给人民币汇率带来贬值压力。

央行实施“买短卖长”的国债操作,很容易让人联想到美联储于2011年实施的扭曲操作,以及日本央行一直以来实施的收益率曲线控制政策。

长江证券认为,央行此次买卖国债的政策,既不同于美联储的扭曲操作——卖出短债、买入长债,进而压低长期国债收益率;也不同于日本的收益率曲线控制政策,日本央行是以控制长期利率区间为目标,来决定是购买国债,还是出售国债。此次央行“买短卖长”,彰显出央行对于长端利率过度下行的担忧和引导,也释放央行并非想要收紧流动性的信号。

长江证券进一步判断,央行此次买卖国债的政策,增厚了央行未来应对冲击的安全垫,对股市而言是积极信号。此外,近期美联储进一步释放降息的信号,人民币贬值压力缓解,国内货币空间打开。8月29日,央行在专家学者及金融企业负责人座谈会上,再次提及“研究储备增量政策举措。”在未来一段时间,降准降息、存款利率下调、存量房贷利率下调、结构性工具等政策均值得期待。

本文作者可以追加内容哦 !