在说珍贵之前,先降降温。就是336亿不一定能全部算在今年,当然更不可能算在第三季度。这是由国联toB的商业模式决定的。

电商节是锁定订单,交的是定金。2B的销售流程长,不像京东淘宝。归集下游订单后,根据归集订单情况,和上游采购商谈判,然后国联给上游供货商一部分预付款,上游供货商据此调配库存或生产。然后获得供货合同后,国联向下游采购工业原料的中小企业收全款,款收齐后,再根据合同给上游打款(可以通过商业票据推迟最终支付时间,例如3个月账期),然后上游供货商发货,发货进国联库存(或者上游供应商直接向下游发货(下游货量大的情况)),然后国联联系组织物流送货到下游采购商或者下游采购商自提并验货。只有最后一步完成,才能确认营业收入。

有人根据去年电商节和第四季度业绩的情况,唱空说电商节的数字无用。不研究公司材料和公告的,都是故意唱空的。公司已经解释很多次了,突然立案对公司经营短期造成很大影响,这也是去年第四季度和今年第一季度业绩不如人意的主要原因之一(另一个是宏观经济下行)

去年电商节锁定的订单,按照惯例,很多下游采购商都是年底前打全款,也就是现金回款对于国联来说往往年末的一周是最多最忙的。但由于去年12月28日立案,影响比较大,原先很多要打款的下游采购商一下子担心起来,就延迟打款或者取消打款。也就是去年底立案对去年四季度业绩和今年一季度业绩的影响比较大,但二季度回暖,半年报营业收入两位数增长,基本走出立案的影响。

下面说一下为什么336亿同比2023年增长31.26%是非常珍贵的。这里补充一个信息,公司在半年报业绩说明会中指出“公司的增长来自于老客户采购额的逐年上升以及新客户的

不断增加,从数据来看,公司新客户增加数量依旧可观,但是老客户的平均采购额增速有明显降低; ”以及国联股份的老客户复购率在2024年上半年为77.76%左右,还需要进一步提高。为什么老客户的采购增速下降,是国联遇到新的竞争对手提供更好的条件吗,被抢客了?不是这样的,是应为现在作为国联股份的主力客户(下游的中小制造业企业),因为宏观经济下行,多数过的都不怎么好,甚至关店倒闭的也有。一个企业的生产需求下降,自然对通过国联渠道继续采购的需求也下降了。

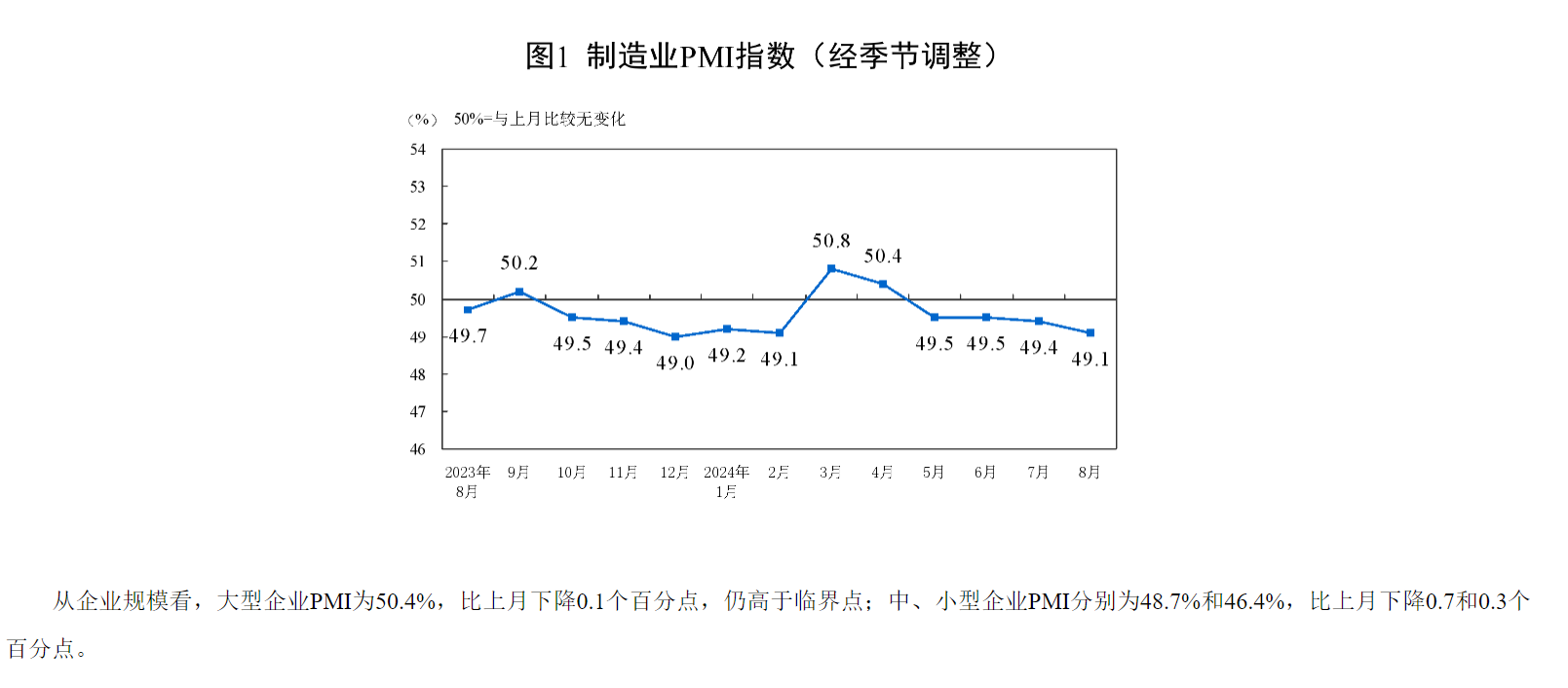

大家可以看看下面这张图,就是8月份制造业的采购经理指数PMI,全指数连续4个月在荣枯线下方,并且连续下行。而小企业的PMI为46.4%,环比继续下行。

中小企业普遍过得不好的情况,国联还能保持半年报营业收入增长26%(反转第一季度的弱势),电商节锁定订单31.26%的成绩,说明国联这种创新的产业互联网目前的渗透率还很低,同时对中小企业能够提供很不错的降本增效价值,也就是新客还在源源不断的来。如果到时候中国宏观经济走出下降趋势,国联的增长还将迎来更高的双击式增长(老客户复购额增加,新客户加倍到来)。

本文作者可以追加内容哦 !