对于当下白酒市场,是小幅调整后继续高歌猛进,还是面临重新洗牌的变局?

这个问题,我也想了很久,前两个月逐步理出了些思路。

曾经拜读过芒格推荐的《枪炮细菌和钢铁》这本书,对其中“环境对个体发展的影响”颇有感触。于是,开始思考企业与周围环境的相互作用,特别是当下东西方TG大背景下,对于身在其中的企业的影响更是感触极深。太多的事实案例验证了企业不是孤立存在的,它与周围环境有着千丝万缕的联系,完全不顾宏观只醉心于企业有时会陷入“井底之蛙”的窘境(为什么说是有时呢?因为在宏观没有出现大变局时,专注于企业是没有问题的),但过于沉醉于宏观的细节,又会陷入“神棍”的困境。于是,渐渐地融入孔圣人的一些“中庸”之道,对于宏观只把握方向性的判断,精力仍集中于具体的企业。采用这个办法,对于很多问题似乎“豁然开朗”了许多。比如,2022年10月写的《最差的时候,也是最好的时候——论信心来源于哪里?》就是基于这个办法的思考。当年10月发生了什么,市场的反应是怎样的,这里就不赘述了,标志性的事件是当时的腾讯跌到了200。

于是,对于白酒的这个问题,我也试图采用这个方法进行论述。通过回顾历史,观察在当初大的背景下,各家企业的应对之策。

前几天方丈写了一篇《土地财政、居民收入与消费》的专栏,把近20多年的经济发展方式及内在逻辑清晰而简要地阐述给了大家。如果有兴趣深入了解的朋友,可以去看看《置身事内》这本书。

对于中国改革开放以来的经济发展,我主要将之分为三个阶段,其中第三个阶段刚刚开始。每个阶段都有一些主要矛盾,其他的经济因素都紧紧围绕这个主要矛盾来展开的。

一、第一阶段:初期物质短缺,后期逐步进入过剩阶段

这个阶段存在于上个世纪八九十年代。阶段初期,主要矛盾就是随着改革开放的推进,人们日益增长的收入和严重短缺的物质供应之间的矛盾。之后,随着个体经济和集体经济等非公有制经济的发展,这个矛盾在90年代后期逐步演化成产品过剩与人们追求更加高质量生活之间的矛盾。

这一时期也是计划经济向市场经济转变的关键时刻。在此期间,典型的事件有物价的放开、大范围的三角债和。

1988年,国务院印发了《关于做好放开名烟名酒价格提高部分烟酒价格工作的通知》,标志着国家对于酒类价格的管控开始逐步放松,民酒的定价权逐渐交由市场和企业自主决定。市场总体呈现“供不应求”的状态,以汾酒为代表的大量酒企采用低价模式,走“民酒”路线。而五粮液却反其道而行之,逆势提价。1989年,五粮液在白酒业率先掀起提价潮,使自身价格超越第一代白酒霸主泸州老窖。1994年,五粮液通过三次提价,超越第二代大哥汾酒,成为当时中国最名贵的白酒。在1989-1998年这10年中,五粮液几乎年年提价,从30元涨价到250元左右,不仅成为白酒第一品牌,还成为“高档酒”的代名词。这个过程是否和2000年后的茅台很相似呢?

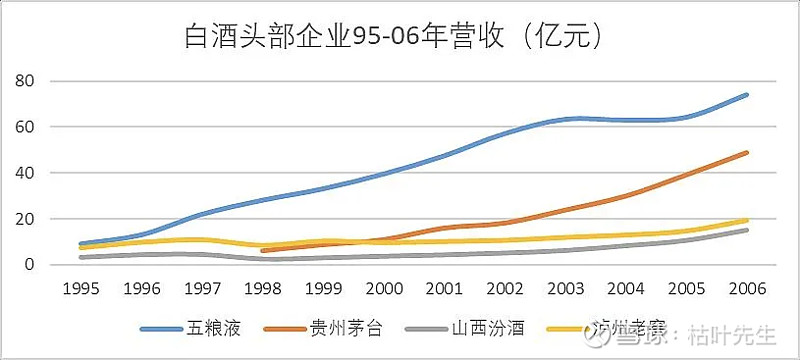

从营收角度上看,1998-2000年的五粮液和当下的茅台是否很像呢?五粮液的营收比后面几家营收的总和还要多,哪怕是茅台也远远不能望其项背。

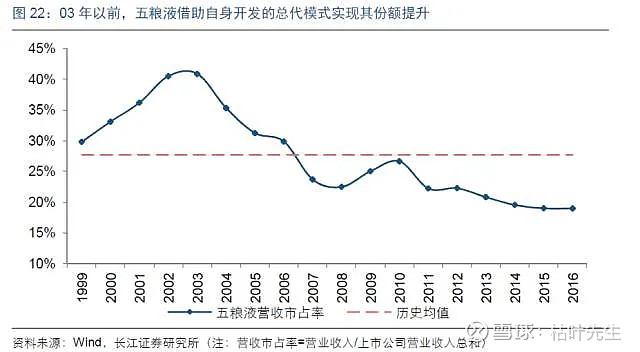

从市场占有率来看,1999年-2002年,五粮液也是堪称霸主的存在。

如此骄人业绩背后的故事是什么呢?当时总的背景还是供不应求,只是这个背景是在供应过剩大背景下的供不应求。如何理解呢?市场经济经过80年代整整10年的发展,人们日益增长的收入和严重短缺的物质供应之间矛盾基本得到解决,但随着人们收入的进一步提高,人们开始追求更高质量的生活,而当时高质量的供应相对缺乏,大量的低质商品充斥着市场。

五粮液抓住这个契机,大幅扩产,提升优酒率。分别在1986年、1992-1994年、1998-2002年进行了三轮扩产,扩产后,年产量从1985年之前的4000吨迅速提升至2001年的20万吨,又攀升至2003年后的40万吨,一举成为最大的白酒生产企业。通过提升优质酒的产出率,逐步达成了从质量效率向质量规模效益的路径发展。

在这“供不应求”的阶段,白酒厂商的发展关键就是“快”,需要快速抢占市场。对于品牌档次已经提升、且已形成品牌基础的五粮液来说,首要问题就变成了如何低成本、快速扩张?由此,“大商制+OEM模式”应运而生。

大商制亦称“总代模式”,这是一种由经销商主导渠道的模式。五粮液以省或区为单位,指定实力强的大经销商来担任区域总代。这些实力强大的经销商,不仅熟悉当地市场,而且具备销售网络完善、宣传影响力大的优势。由总代全权负责区域内的产品销售活动,包括定价权,并协助厂家管理小的经销商和专卖店。

在“大商制的模式”下,五粮液充分利用经销商的“资金”和“资源”杠杆,将产品快速导入空白市场,提高铺货率,扩大了产品布局范围及影响力。

成亦萧何败亦萧何,在时代发展模式出现变化的时刻,大商模式显然已不能适应这个变化。

大家是否还记得当初的“标王”事件?秦池、孔府家等等,是不是都是在此背景下快速崛起的呢?

二、第二阶段:出口、地产、基建驱动经济走出困境,带来了近20年的好时光

这一阶段主要发生在最近20年,以出口带动中国经济走出90年代的困境,人们收入进一步提高,以房地产作为抓手,反哺基建大发展。这一过程方丈在《土地财政、居民收入与消费》中已讲得很清楚了,这里就不赘述了。

经过了90年代的发展,其他酒厂纷纷看见了五粮液的示范效应。2000年初,老窖推出了1573,但它的打法基本还是效仿并跟随五粮液,所以也无法超越五粮液。

茅台的打法完全不同,它走的是“意见领袖模式”。其抓住了近20年来经济发展的根本:政府对经济的参与度比较高,手上掌握着大量资源。于是,重点主攻政府和军队,而不是学习五粮液的“从商模式”。这从茅台品牌宣传上也能看出来。茅台一直以“总理爱喝的酒”和“尼克松来访宴请用酒”作为品牌宣传的重点。同时,辅以“巴拿马金奖”突出民族自强不息的自豪感。如此一来,就把茅台的人设拉得很高。总理爱喝,总理拿茅台宴请嘉宾,这一示范效应一旦扩展开来,那么各级部门领导应该怎么做呢?而且,茅台代表着什么?是不是有种“民族自豪感”(看看当下的某厂,在面对如此大的困境下除了自身的发愤图强,另一个更重要的因素是什么?那架破飞机印象很深吧)。在这样的人设下,配以经销商地面部队对重点人群的进攻,再通过这些“意见领袖”的影响力,就在五粮液如日中天的商宴市场中通过差异化的竞争将产品推广开来。然后通过稀缺性、年份酒将价格拉高,取代五粮液成为了“高档酒”。

所以,大家经常讨论的白酒没有保质期、白酒越放越香、少喝酒喝好酒……,这些东西都没有说到点上。如果用这些去看待白酒,你会陷入云里雾里、不知所以的困境。

这里,大家再想想那瓶红色的葡萄酒?它的崛起是不是也是WTO后,跟随洋人的涌入变得家喻户晓的呢?之后呢,是不是随着我国民族产业自身的崛起,慢慢变得不那么令人着迷的呢?看看这些年,家电、风电、水电、核电、盾构机、挖掘机、太阳能等等的崛起,看看你身边还有哪些洋品牌的身影。

所以,“只有时代的企业,没有企业的时代”,这句话同样适用于白酒。

三、第三阶段:经济开始从“投资驱动”向“创新驱动”转型

这一阶段已经进行了些时日了,但是这个转变不可能在两三年内完成,这个转变也是渐进的过程,也可能10年,也可能20年。这个阶段,投资驱动将逐步退出,创新驱动慢慢从后台来到前台。在创新驱动阶段,政府参与的以资源主导的模式可能无法持续,更多的是以独角兽、专精特新、小巨人、新能源、生物科技、数字科技、大型科技平台公司为载体来提升整个经济的发展质量,而这些公司的核心竞争力是“人才”,只有“人才”才能制造出“创新”,而这一块正好契合每年2000多万的“工程师红利”。在上一篇《为什么上一轮白酒周期,茅台价格崩得那么快?》中我稍微打了个伏笔:“原来的茅台,依靠的是“产品”,这个“产品”在以前的“意见领袖模式”下是顺理成章的事情,搞定了领袖,其他的只能跟随服从,于是有了某某局长只喝XX茅台的现象。而现在的这些新消费群体,他们是靠“创新驱动”,依靠的是人才、头脑。你“领袖”一上来就给人才灌一瓶白酒,试图让其“服从”,你看看会有什么结果。你觉得小马哥靠一瓶茅台酒就能把张小龙搞定吗”?现在对于这个伏笔是否更容易理解了呢?

在创新驱动的经济发展模式下,一定会诞生出新的营销模式,甚至是符合这种发展模式的产品,但绝对不是老的那一套。是否白酒也会像红酒那样慢慢退出历史舞台,被其他新品取代,还是重新焕发出新的姿态继续高歌猛进?这个需要观察,变则存,不变则死!

很多人一说到茅台,最喜欢说的就是“什么时候买入都是正确的”,却忽略了这个“正确”的前提条件是什么?是否这个条件正在变化?对于这个问题,现在是否清楚些了呢?另外,那些死抱着茅台确定性比XX更高,茅台确定性最强的人,是否可以想象这个“确定”的先决条件是什么?这个条件是否开始变化了呢?

$洋河股份(SZ002304)$$泸州老窖(SZ000568)$$五粮液(SZ000858)$

摘自雪球大V:枯叶先生

本文作者可以追加内容哦 !