茅台为什么从2600跌到1300,到底值多少钱,会不会跌到500,要不要换股?

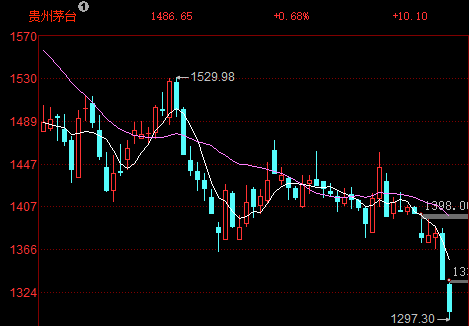

节前最后两个交易日,茅台连续放量下跌2天,13日盘中跌破1300元,最低触碰1297,两天成交接近140亿。

基本面偏弱,叠加上市场流动性不足,是茅台股价跌破1300关口的两个直接原因。

都说“金九银十”,中秋加国庆是白酒的传统旺季,但从8月中旬开始,茅台出现新一轮跌价,市场丝毫没有“金九”的氛围。

9月11日,2024年原箱茅台单瓶价格为2580元,比起8月底的2740元,低了近200元,比去年中秋前3020元的价格下降了近15%。而散瓶的价格则一直在2400元左右徘徊。中秋旺季都带不动了,进入10月,电商平台将开启双11大促,到时难免又是新一轮的跌价,悲观情绪在市场中不断蔓延。

2021年,疯狂唱多茅台到3000的豪言壮语还在耳边,3年多过去后,茅台股价却已近腰斩。

如今面对1300的茅台,有高喊抄底的,有认为还要跌到1000的,还有人信誓旦旦说要跌到500的!!!我估计,高位喊3000的人,和现在喊500的人,很有可能就是同一批人。

新能源和医药板块是我们长期跟踪的两大板块,绿动未来和长坡厚雪系列文章会持续更新,感兴趣的朋友可以先关注我的公众号。

另外,我们按照1、2、3级行业分类,把A股5000多家上市公司的重要数据,整理了一张《万能表》,用最简洁的方式把评判股票的关键数据融汇在这张万能表上了。任何一只股票处于哪个行业的哪个细分领域,行业地位如何,都一目了然。

如果你觉得用得上,可以长按下方二维码,添加助理,他会把文件发给你。

1300的茅台还有价值吗?

在当前市场环境下,白酒行业和茅台确实面临了很多问题,比如,大环境不好,商务需求不振,库存积压、价格倒挂,年轻人不喝白酒等等。当看不清短期变化的时候,不妨抬头看看。

百酒文化是中国几千年来的特色,不说千年,估计再延续个一两百年是没有问题的。短期的股价下跌,并不会改变白酒行业长坡厚雪的特质。只要中国还有商务社交,就会有白酒需求;只要茅台的品质不变,维护好高端品牌价值,茅台作为中国白酒第一品牌的地位也就不会变,

从未来10-20年维度看,茅台就依然是最好的公司。

从2600到1300,茅台最大的问题是被炒的太离谱了。

我在《价值投资100答》课程中分析过茅台的投资逻辑。

茅台作为A股头号牛股,最近二十年股价涨了300倍,推动股价持续上涨的的根本原因就是利润持续增长。从1998年1.47亿的净利润,增长到2023年747亿,25年时间持续增长了500倍左右。

从估值看,茅台的历史市盈率中枢位是20-25倍,在2007年被炒到100倍,在2021年的时候最高炒到70倍,这两个时间段就明显偏高了。

如果一家公司的估值虚高了,一旦下跌,幅度可能会非常大。

比如,一家公司正常情况下的市盈率是20倍,现在被市场炒到了80倍市盈率。即使修复到40倍,股价也要下跌一半。如果修复到20倍,股价就要下跌75%。只要用的常识和简单的数学就能把账算清楚。

估值下跌一半,如果股价不变,利润就得增长一倍。

一家上市公司的利润每年能够增长26%已经很不错了。像茅台这样的公司,在A股市场是最牛的公司了,它这20年的年化复合增长率才29%。一家公司即便以每年26%的利润速度增长,那也需要3年才能翻倍。

但是市盈率从80倍跌到40倍可能只需要一两个月。如果40倍再回到20倍,利润又要涨三年。一个好公司的估值修复就6年。

所以,在2021年开年,茅台在2600元高点的时候,我说5年后茅台的股价应该在2000元以下,就是这个道理。

2008年的时候,茅台估值从100PE修复到10PE,股价从985跌到最低367,跌了60%多;这次股价又从2600跌到1300,跌了50%,估值从70PE修复到20PE。根本原因就是股价被炒的太离谱了。

2021年初,茅台估值已经高达50PE,机构高喊茅台上3000是建立在茅台2021年72倍PE的估值基础上的。72倍市盈率,要多高的增速才合理??

大部分普通散户是吃了不懂估值的亏,被忽悠接盘了高估值的股票。但机构不懂估值吗?还是纯粹就是坏?

1300的茅台,贵还是便宜?

茅台历史增速29%,属于高成长,历史估值中枢位在20-25倍PE是合理的。目前1300的茅台正好对应了20PETTM的估值水平,合理还是低估?

目前,茅台高速发展期肯定已经过了,接下来会减缓。茅台董事长都发话了,24年的任务是15%的增速,接下来可能这个也未必能达到。

茅台正从高速成长转为低速成长,甚至从成长股转为价值股,未来估值中枢下移到15-20倍PE区间是合理的,那未来茅台跌到1000是有可能。但是不是一定会跌到1000,什么时候跌到,这没法回答,这个和行业景气度变化有关,和市场流动性,风险偏好之类的短期因素关系比较大。

现在有很多人对从成长股转为价值股的公司不知道怎么分析,我在《价值投资100答》课程里也给出了解答,有不明白的一定要来听一听。

至于茅台会不会跌到500?

同样不能确定,但如果真能跌到500,我一定会非常的开心。

贵州茅台举行2024半年度业绩说明会上,张德芹表示2024年至2026年度,公司每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度的现金分红分两次(年度和中期分红)实施。

茅台目前1.6万亿市值,假设24年850亿净利润,按照最低75%的股利支付比例,股息率约3.98%。这年头,国债收益率都到2了,银行5年存款利息只有1.8。买茅台,每年4%的股息收入,加上10%-15%的业绩增长,稳稳当当获得14%~19%的收益,已经超越绝大多数基金经理的水平了。

如果茅台跌到500,股息率将上升到10%,叠加业绩增长,每年的收益将达到20%~25%,你的盈利水平将超越股神巴菲特。

能不能换股买茅台?

茅台跌到1300,不少人卖了其他标的去换茅台。有拿洋河股份换的,也有拿伊利股份换的,这些都是在大消费行业里换的,当发现了更好的标的时,或者行业里的核心龙头估值更便宜的时候,正好是我们把用二手单车,换成二手宝马的时候。

但这个位置换股有两点需要注意。

首先,是要合理分配仓位,不要因为你看好茅台就全仓梭哈茅台,重仓单钓一只股什么时候都是大忌。

另外,茅台2022年就跌到1300的价格,过去两年多,很公司跌了都有50%,茅台还在1300,配置些茅台没问题,但也别忽略了其他机会。

其次,对换股可能的踏空风险要有心理准备。现在A股正在寻底,市场情绪濒临崩溃,后期反弹的时候,中小盘股很容易出现暴力反弹,而茅台这么大的盘子,很大概率涨不过他们的。

最后做个小结。

综合来说,目前的市场对经济前景的预期十分悲观,CPI、PPI数据不及预期,消费板块短期很难有大的转变,1300的茅台已经进入合理估值区间,但很难说就是跌到最低位了,如果配置就要做好长期持股的心理准备。

另外,除了茅台,市场上还有很多好公司的估值已经低估到不能在低的程度了,但是如果没有正确的投资理念,和投资技能,你是无法把握即将到来的市场机会的。

本文作者可以追加内容哦 !