旋极信息在国防军工板块的地位和收入是没事金牌。旋极信息在国防军工领域的收入占比、毛利率以及科技含量情况如下:

收入占比

旋极信息在国防军工领域的收入占比较高。根据相关财报和市场分析,国防军工领域是旋极信息的重要业务板块之一。尽管具体的收入占比可能会因年份和市场环境的变化而有所不同,但国防军工业务一直是公司收入的重要组成部分。

毛利率

旋极信息在国防军工领域的毛利率相对较高。国防军工行业通常具有较高的技术壁垒和市场准入门槛,因此相关产品的毛利率也较高。旋极信息凭借其在嵌入式系统测试、无线宽带集群通信系统等方面的技术优势,能够在国防军工市场中获得较高的毛利率。

科技含量

旋极信息在国防军工领域的科技含量非常高。公司在嵌入式系统测试、电子元器件测试、装备健康管理、末端无线宽带通信产品等方面具有较强的技术实力和创新能力。以下是一些具体的科技含量体现:

嵌入式系统测试:旋极信息提供面向国防军工的嵌入式系统测试产品及服务,包括电子元器件测试、筛选及可靠性保证服务。这些测试产品和服务能够确保国防军工设备的可靠性和安全性。

装备健康管理:旋极信息开发了装备健康管理产品体系,通过对装备的健康状态进行实时监测和分析,提高装备的使用效率和寿命。

末端无线宽带通信产品:旋极信息提供的末端无线宽带通信产品在国防军工领域具有重要的应用价值,能够提升通信效率和安全性。

技术创新:旋极信息在人工智能、云计算、大数据、物联网等新一代信息技术方面进行了广泛的布局和技术创新,这些技术能够应用于国防军工领域,提升相关设备的智能化和自动化水平。

旋极信息在国防军工领域的收入占比高、毛利率高,并且具有较高的科技含量。公司凭借其在嵌入式系统测试、无线宽带集群通信系统等方面的技术优势,能够在国防军工市场中保持较强的竞争力。

旋极信息(300324)是一家专注于信息技术和嵌入式系统的高科技企业。为了深入了解旋极信息的基本面、财务状况、市场地位、核心竞争力以及未来发展方向,以下将从多个角度进行详细分析。

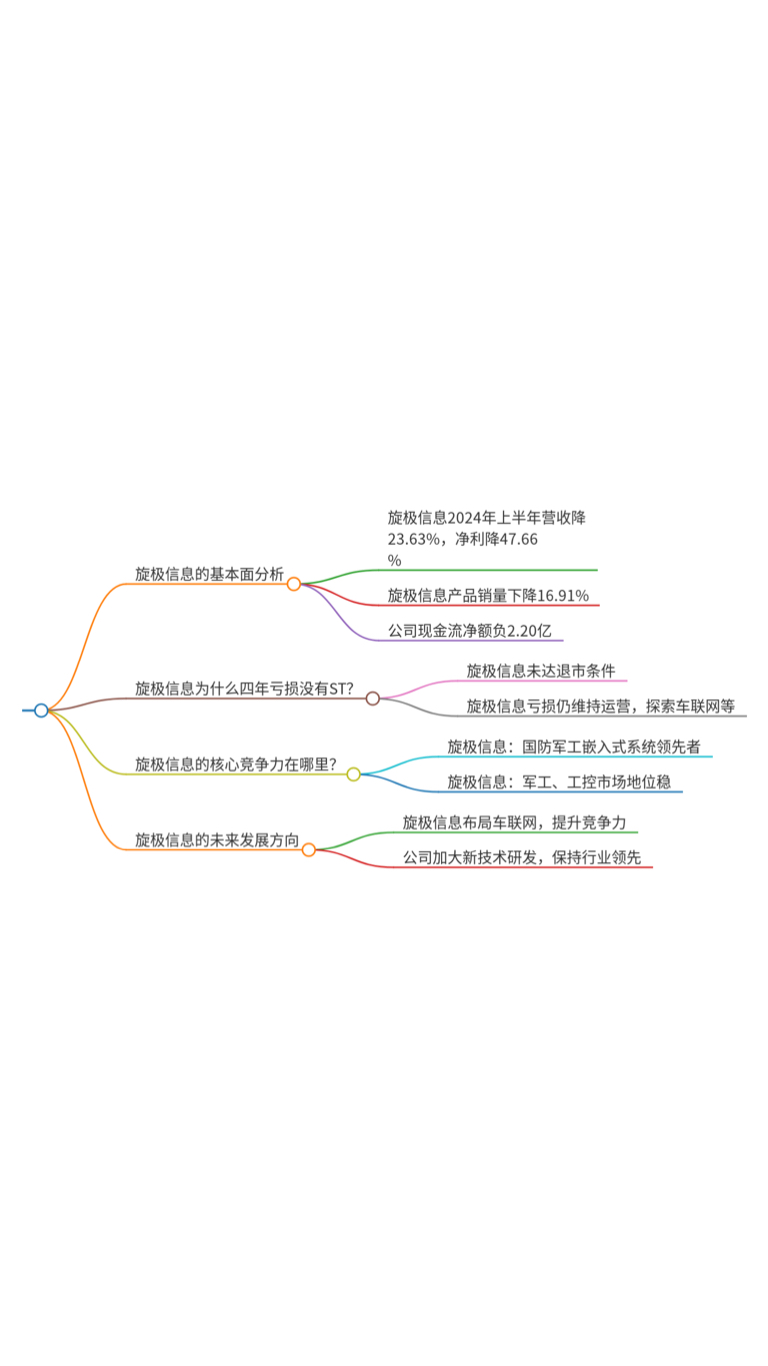

旋极信息的基本面分析

财务表现不佳

旋极信息2024年上半年实现营业收入9.75亿元,同比下降23.63%;归母净利润**-1.15亿元**,同比下降47.66%。毛利率为22.95%,净利率为**-13.19%**,显示出公司在盈利能力上的显著下滑4,5。 公司收入和利润的下降主要受行业数字化产品销售收入减少和全球经济疲软的影响。毛利率和净利率的下降进一步反映了公司在成本控制和盈利能力方面的挑战。

行业与市场环境

旋极信息主要从事嵌入式系统和行业数字化产品的研发和销售。由于全球经济疲软和行业周期性波动,市场需求萎缩,特别是行业数字化产品的销售收入下降了16.91%4,7。 行业环境的变化对旋极信息的业务产生了负面影响,特别是在国防军工和工业自动化领域。公司需要在市场拓展和产品创新方面采取更有力的措施。

资金流动性紧张

公司经营活动产生的现金流量净额为**-2.20亿元**,同比增加1.14亿元,主要是由于购买商品、接受劳务支付的现金增加所致4,9。这表明公司在日常运营中存在较大的资金压力。资金流动性紧张可能会影响公司的日常运营和长期发展,需要通过优化现金流管理和增加融资渠道来改善。

旋极信息为什么四年亏损没有ST?

尚未触及ST标准

虽然旋极信息近年来持续亏损,但其财务状况并未达到触发强制退市的条件。根据A股市场规定,连续两年净利润为负且营业收入低于一定比例的公司才会被实施退市风险警示(ST)4,5。 尽管旋极信息在2024年上半年亏损严重,但在之前的几年中仍有一定的收入和利润,因此暂时未被ST处理。公司需要继续改善财务状况,避免触及ST标准。

持续经营能力

尽管亏损,旋极信息仍在维持基本的运营和生产,特别是在车联网和智慧防务等领域的探索和投资1,2。这种持续的运营行为使得公司在技术上保持了一定的竞争力和发展潜力。持续经营能力是公司避免ST的重要保障,未来需要通过提高盈利能力和优化运营效率来实现长期发展。

旋极信息的核心竞争力在哪里?

技术积累与创新

旋极信息在国内较早自主开发面向国防军工领域嵌入式系统的系列化测试软件和工具,具备较强的技术创新能力和技术储备。其在人工智能、云计算、大数据、物联网等新一代信息技术方面的布局也为其未来的发展提供了技术支持11,12。 技术积累和创新是旋极信息的核心竞争力之一。通过不断的技术创新,公司能够在竞争激烈的市场中保持领先地位,并为未来的发展奠定坚实基础。

市场地位与客户基础

旋极信息在国防军工和工业自动化领域拥有较为稳固的市场地位和广泛的客户基础。这些客户的忠诚度和粘性为公司提供了稳定的订单来源和客户支持13,14。市场地位和客户基础是旋极信息的重要资产。通过维护良好的客户关系,公司能够确保稳定的收入来源,并在市场变化时保持灵活应对能力。

旋极信息的未来发展方向

车联网与智慧防务

旋极信息正在积极探索和布局车联网领域,计划通过数字化及物联网技术与用车业务深度融合,打造综合的车辆安全服务平台及相关大模型11,15。这将有助于公司在新兴市场中占据有利位置,提升其市场竞争力。车联网和智慧防务是旋极信息未来的重要发展方向。通过在这些新兴领域的布局,公司能够开拓新的市场机会,提升整体竞争力。

研发投入与技术突破

公司将加大在新一代信息技术和新产品研发方面的投入,力求保持在行业内的技术领先地位11,16。预计未来将有更多的技术和产品问世,进一步提升公司的市场价值和盈利能力。持续的研发投入是旋极信息保持技术领先的关键。通过不断推出创新产品,公司能够在市场中保持竞争优势,实现可持续发展。

旋极信息在当前经济环境和行业背景下面临着诸多挑战,但也存在一定的发展机遇。公司需要在财务管理、市场开拓和技术创新等方面采取有效措施,以实现长期的可持续发展。通过技术积累与创新、市场地位与客户基础的巩固以及在新一代信息技术和新兴市场的布局,旋极信息有望在未来实现更好的业绩表现。

旋极信息在2024年第一季度的财务表现如何?

旋极信息在2024年第一季度的财务表现显示出公司的经营面临一定的挑战。以下是根据搜索结果整理的相关信息:

财务表现

营业收入:2024年第一季度,旋极信息实现营业总收入4.67亿元,同比下降16.43%。

净利润:归母净利润亏损4797.41万元,同比下降9.45%。

毛利率:21.01%,同比下降4.54个百分点。

净利率:-11.61%,较上年同期下降4.66个百分点。17

财务状况分析

经营活动产生的现金流量净额:-2.13亿元,同比减少9549.43万元,主要由于购买商品、接受劳务支付的现金增加所致。

资产负债率:40.88%,同比上升1.15个百分点。20

市场表现

股价变动:截至2024年7月3日,公司近一个月上涨13%,但近半年股价下跌23.29%。19

未来展望

研发投入:公司不断加大在重点业务领域的研发投入,努力保持行业的技术领先。

发展方向:旋极信息将继续在车联网与智慧防务、行业数字化等领域探索和发展,寻求新的增长点。17

旋极信息在2024年第一季度的财务表现不佳,主要由于营业收入的下降和净利润的亏损。公司通过加大研发投入和探索新领域来应对当前挑战,并寻求未来的发展机遇。

旋极信息在车联网领域的最新技术突破有哪些?

旋极信息在车联网领域的最新技术突破主要包括以下几个方面:

最新技术突破

软件安全类产品:支持ISO 26262、MISRA、AUTOSAR和ASPICE等国际标准的软件安全测试工具,涵盖静态和动态测试,确保汽车软件的安全性和合规性26。

车载网络通信安全:TSN总线和以太网故障注入的相关产品,确保车载网络的高效、安全运行26。

车辆装备健康管理:PHM(预测与健康管理)数据采集设备和健康管理集成工程环境,用于全面提升车辆装备的可靠性与寿命管理26。

技术应用案例

AutoSQT 2024汽车软件质量与测试峰会:旋极信息在峰会展区设立了创新展台,展示了公司在汽车安全领域内的前沿技术与解决方案,吸引了多位业内专家和技术人员驻足交流26。

未来发展预测

旋极信息将继续以创新技术为驱动,致力于为全球客户提供更加智能和安全的汽车解决方案。公司将通过不断提升技术研发实力,积极应对汽车行业日益复杂的挑战,推动新技术的应用落地,稳步迈向汽车安全的“新赛道”26。

旋极信息在车联网领域的技术突破不仅体现在软件安全、车载网络通信安全和车辆装备健康管理方面,还通过参与行业会议和展示其创新技术,积极与业内专家和技术人员交流,展示了其在解决复杂汽车技术挑战中的专业能力。

旋极信息在国防军工领域的最新项目和合作伙伴有哪些?

旋极信息在国防军工领域的最新项目和合作伙伴主要包括以下几项:

最新项目

嵌入式系统测试产品及服务:旋极信息提供面向国防军工的嵌入式系统测试产品及服务,包括电子元器件测试、筛选及可靠性保证服务,装备健康管理产品体系,以及末端无线宽带通信产品35。

无线宽带集群通信系统:在国防军工领域,旋极信息也提供无线宽带集群通信系统,用于提升通信效率和安全性37。

合作伙伴

绵阳科发集团:绵阳科发集团是绵阳市国资委控股的企业,重点布局产业。旋极信息与其合作,有望在人工智能、产业等高增长板块实现优势互补38。

浙江曲速科技有限公司:旋极信息持有浙江曲速13.23%的股份,浙江曲速主要从事类GPU芯片、AI计算芯片、加速卡的研发、设计及销售,产品主要适用于AI计算和视频处理36。

通过这些项目和合作伙伴关系,旋极信息在国防军工领域保持了较强的市场竞争力和技术创新能力。

本文作者可以追加内容哦 !