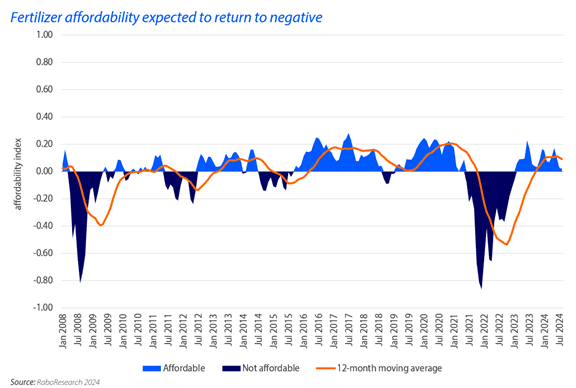

RaboResearch的一份新报告揭示了2024年全球化肥市场面临的挑战。尽管最初对复苏抱有希望,但化肥需求并没有维持2023年的增长。对主要化肥的需求仍然低迷。由于农民经营利润率面临压力,化肥承受能力指数目前为中性,预计今年晚些时候将转为负值。

2024年上半年,化肥价格没有迹象表明这一年将维持2023年的复苏步伐。现在,随着南半球作物季节的临近,磷酸一铵和磷酸二铵等部分化肥的形势仍然充满挑战。与往年以及钾肥等其他肥料相比,它们的价格要高得多。

“鉴于化肥价格上涨,加上农业大宗商品价格低迷对农民经营利润率造成压力,我们预计化肥需求增长在未来六个月内不会恢复到 2023年的水平,”农业投入高级分析师Bruno Fonseca表示。

“全球农作物产量强劲的预测继续给大宗商品市场带来压力,导致价格下跌和农民的经营利润下降,”Fonseca解释道。“与此同时,氮肥和磷肥的价格仍高于历史平均水平。我们的负担能力指数表明,化肥负担能力将在未来八个月内进入负值区域。”

近几个月来,磷酸盐的承受能力显着恶化。这一下降归因于磷酸一铵和磷酸二铵化肥价格上涨以及大宗商品价格不利。

相比之下,氮肥和钾肥承受能力指数表现稳定,而尿素价格则因6月底供应问题出现波动。7月份钾肥承受能力指数略有改善,化肥价格下降抵消了大宗商品价格恶化的负面影响。

1.氮肥

报告称,氮肥市场应该会继续出现一些价格波动,有几个因素导致了不确定性。

尿素价格一直呈下降趋势,直到2024年6月中旬有消息称埃及因天然气供应问题而停止生产。这反过来又推动尿素价格在短短一个月内上涨了17%。

此外,今年夏天欧洲天然气价格上涨。欧洲天然气价格(TTF)从7月中旬的31.4欧元/兆瓦时 (MWh) 上涨至8月15日的39.6欧元/兆瓦时。

在供应方面,有一些迹象表明氮肥价格可能在短期内走低。在欧洲,由于价格担忧,尿素买家对购买犹豫不决,这导致该地区的需求疲软。

巴西农民正重点购买肥料,特别是尿素,用于种植safrinha玉米作物。据荷兰合作银行报道,随着化肥价格的上涨,该地区的化肥需求量将会有多少,这是一个疑问。尽管如此,7月份的进口数据显示,今年1月至7月有360万吨尿素抵达巴西。这比过去五年的平均水平高出3%。

氮肥市场的不确定因素可能是印度的情况。该国是包括氮肥在内的大多数化肥市场的最大流动性提供者。报告称:“有报道称,内陆库存可能高于正常水平,这可能会减少印度对新招标的需求,甚至推迟招标。”“市场消息表明未来几个月将进行新的招标,但我们需要等待才能评估印度对尿素的需求。”

2.磷肥

全球磷市场供应减少可能意味着价格将保持在历史平均水平之上。三大出口国(中国、美国、摩洛哥)缺乏明确的战略是导致供应不足的一个重要原因。

中国的产量在2024年4月恢复,但价格也没有下跌。2018年至2021年,中国每年出口约900万吨磷酸一铵/磷酸二铵。2022年和2023年,平均出口量降至630万吨。

报告称,美国改变了磷酸盐市场的策略,减少磷酸一铵/磷酸二铵的出口和进口,同时增加磷矿进口。

2021年至2023年,美国出口了约126万吨的磷酸一铵/磷酸二铵,仅占2018年至2020年出口量的20%。2024年,预计出口量将再次减少,与五年平均水平相比,出口量将减少25%。

摩洛哥也是这个市场的关键参与者,他们也改变了策略。报告称:“自2018年以来,摩洛哥大幅减少了磷矿石出口,同时增加了磷酸一铵与磷酸二铵的出口。”摩洛哥的磷矿石出口量从2018年的约1120万吨减少至2023年的450万吨,减少了60%。

3.钾肥

未来六个月前景乐观的一种肥料是钾肥。Rabobank报告称,持续的供应继续来自受制裁地区、中国和印度最近的采购合同以及巴西的饱和需求。

印度和中国供应合同的重新谈判是钾肥市场的重大进展。市场新闻报道显示,两国正在谈判将采购价格比目前支付的价格降低 12%。这一消息给其他地区钾肥价格增添了更多利空因素。在巴西,他们已经就低于300美元/吨的新产量进行了谈判。

巴西进口商今年以折扣价购买了大量钾肥。2024年1月至6月,巴西进口了690万吨钾肥,比五年平均水平高出160万吨。虽然钾肥价格较低对农民来说是个好消息,但对市场上的每个人来说却不是好消息。

报告称,未来钾肥价格可能很低,可能会接近化肥公司的运营成本。这可能会持续一段时间,但最终可能迫使一些公司减少产量以避免损失。如此低的价格,以至于进口商将停止购买更多钾肥。

2024年全年,农产品价格持续下跌,主要是受到美国和巴西创纪录或接近创纪录的玉米和大豆产量的推动,导致全球库存大量增加。其他因素包括经济不确定性、货运成本上涨、地缘政治紧张局势、拉尼娜现象再次出现、保护主义以及充满挑战的出口环境。

“农产品价格下跌的影响是广泛的。他们正在挤压生产商的利润并影响供应商,”Fonseca说。“利润率下降反过来会影响化肥的承受能力,抑制需求。”

Fonseca警告说:“一些事态发展可能会改变短期市场动态,应密切监测。” “其中包括天然气价格,由于地缘政治事件或北半球即将到来的寒冬,天然气价格可能会迅速变化。此外,中国和摩洛哥磷酸盐出口战略的变化也可能产生影响。最后,印度和中国新的钾肥招标也是值得关注的重要因素。”

考虑到农民的预期利润和主要农产品的全球种植面积,RaboResearch预计未来两年化肥需求将出现边际增长。氮肥需求可能会在2025年继续缓慢恢复,并在2026年小幅回升。2025年磷肥需求将继续承压,2026年增长有限。目前价格较为有利的钾肥需求将在2024年温和复苏。2025年复苏可能会放缓,但 2026年会再次增加。

文章整理自:morningagclips,dtnpf,农化时代编译

声明:本平台对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。部分内容来自互联网,版权归原作者所有,仅供学习参考之用,如有侵权,请联系删除。

转载请注明:“本文转载自 农化时代 微信公众号(ID: AGROCHEMICALTIMES)”

咨询展会请扫码提交信息,我将尽快与您联系

本文作者可以追加内容哦 !