公司主营:

公司成立于 2007 年,致力于为石油化工企业提供基于化工工艺包技术的成套技术综合解决方案。主要服务产品为化工工艺包、化工设备和催化剂。

优点:

1、客户资源丰富。

公司深耕石油化工领域多年,定位服务于石油化工行业内领先的客户群体。公司技术及产品成功服务中石油、中信国安、浙石化、振华石化、福建海泉、福州万景、洛阳炼化、安徽嘉玺、东明石化和盛腾科技等众多大型国有及民营石油化工企业,并与霍尼韦尔 UOP、科莱恩、瑞士 Sulzer、中国寰球等上下游国内外知名专利商、设计院建立了良好的合作关系。

2、技术研发强。

公司自主研发了乙苯/苯乙烯成套技术服务、PO/SM 联产成套技术服务和正丁烷法制顺酐成套技术服务等多套工艺包。国内 PO/SM 联产工艺技术多来自于利安德巴赛尔、荷兰壳牌和雷普索尔等国际化工巨头,国内仅有万华化学和公司拥有该项技术。

公司于2010 年立项确定自主研发 PO/SM 联产工艺技术,2016年完成PO/SM 联产工艺包设计并形成首套转让,早于万华化学。2023年末,公司 PO/SM 工艺技术的在建、已建装置产能占国内该技术路线装置总产能的 34.18%。

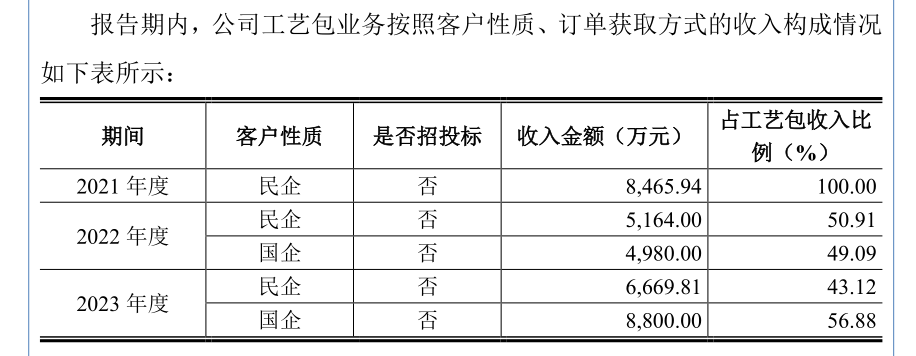

报告期内,公司工艺包客户中无论是国有企业还是民营企业,订单获取方式大多采用非招投标的方式取得,显示公司技术竞争力强。

3、募投项目订单需求可观。

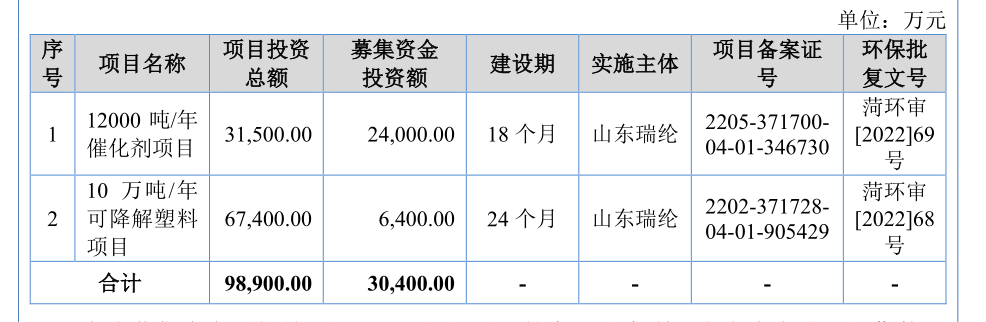

公司本次募投拟建“12000 吨/年催化剂项目”,针对本项目中的铜基催化剂和三氧化二铝催化剂,公司已与浙石化、中信国安和东明石化签订催化剂供货合同,铜基催化剂订单量合计共 187 吨,对 -苯乙醇脱水催化剂的需求量合计329吨。另外振华石化、福建海泉、广西石化已与公司签署 PO/SM 工艺包合同,预计未来将使用公司的催化剂。

公司预计本项目投产后首年可达30%产能利用率,税后利润 28029.18 万元,投资收益率 95.81%,静态投资回收期为3 年。本项目预期效益良好,具有较强的盈利能力。

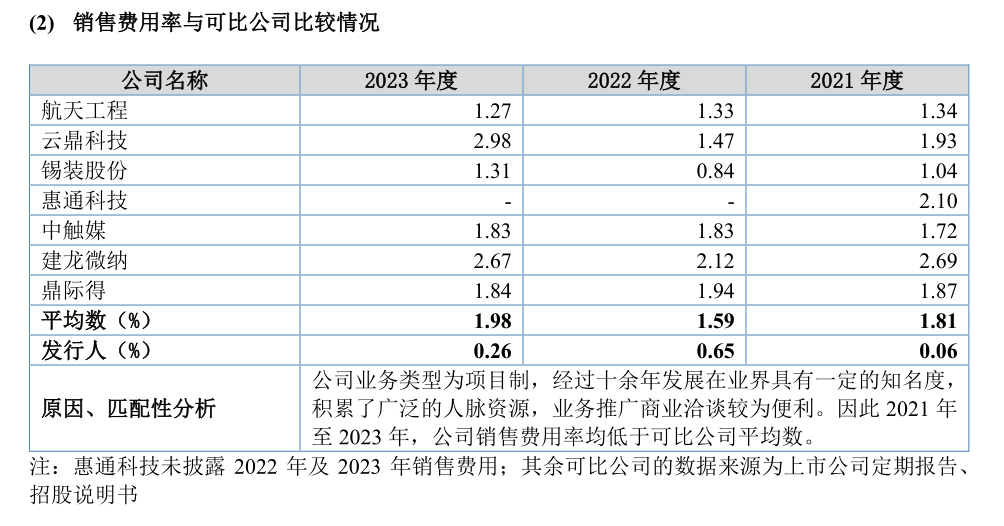

4、销售费用率低。

报告期内,公司销售费用率分别为0.06%、0.65%、0.26%,处于较低水平且低于同行业可比上市公司。

5、布局环保新材料市场。

公司本次募投另外拟投资建设年产10万吨可降解塑料项目,随着全球范围内限塑禁塑令及环保政策力度的不断加大,作为首选替代品的可降解塑料市场需求得以进一步增加,市场前景广阔。本项目的建设可大力推动国内塑料产业的结构化转型,加快可降解塑料产能的国产化进程,进而有效改善传统塑料导致的环境污染及危害,满足国内可降解塑料的旺盛需求。

公司预计该项目投资回收期4.52年。投产后,年平均税后利润 21460.44 万元,总投资收益率42.42%,项目经济效益良好。

缺点:

1、下游市场需求增速放缓。

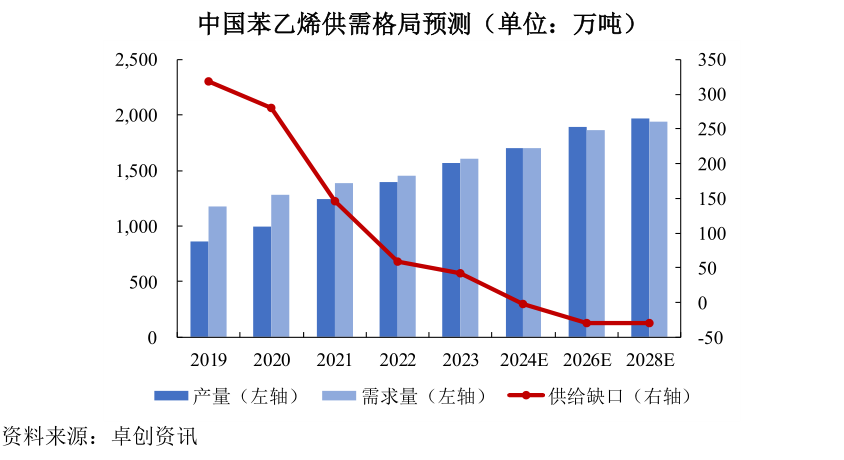

近年来,受石油化工行业持续推进供给侧结构性改革、炼化一体化和“碳中和、碳达峰”政策的影响,公司下游苯乙烯、环氧丙烷、顺酐等行业新建产能逐步释放,但需求增速放缓,低于产品产量增速,供需缺口缩小。

根据卓创资讯统计数据,2023年我国苯乙烯供需缺口为42.46万吨,同比下降26.88%,且后续将持续下滑。

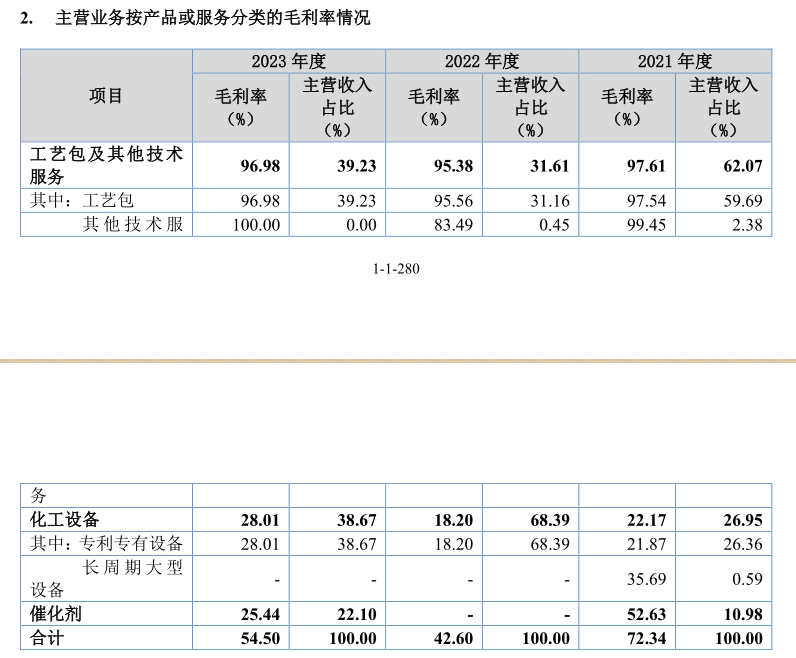

2、各业务板块毛利率差异大。

公司业务分为工艺包及其他技术服务、化工设备和催化剂三大板块。报告期内,公司工艺包及其他技术服务毛利率普遍在95%以上,而化工设备和催化剂板块毛利率仅为20%多,差异较大,容易造成业绩不稳定波动。

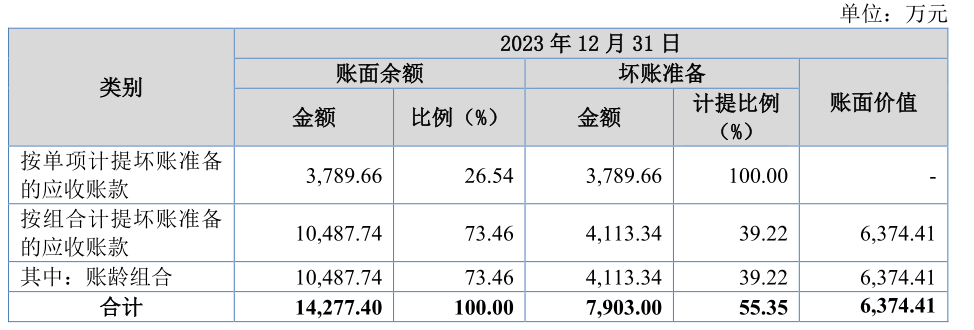

3、应收账款坏账多。

2023年末,公司1年以内应收账款占比仅为15.37%,坏账准备计提比例高达55.35%。

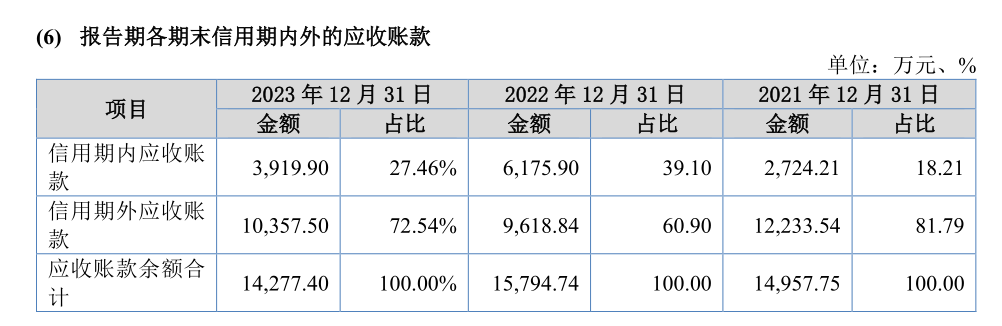

报告期内,信用期外应收账款占比分别为81.79%、60.9%、72.54%,持续居高不下。

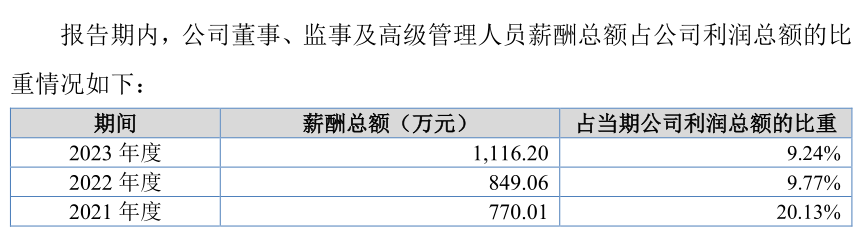

4、高管薪酬占比大。

报告期内,公司蕫、监、高人员薪酬总额占公司利润总额的比例分别为20.13%、9.77%、9.24%,虽已有下降,但仍处于较高水平。

5、国际业务存不确定性。

公司业务逐步从国内走向国际,拓展至俄罗斯、中东等海外国家和地区。目前,受中美贸易摩擦、俄乌战争、巴以冲突等事件影响,国际局势复杂多变,国际业务存在诸多不确定因素。如果未来国际局势仍继续动荡,或相关国家与我国政治、经济、外交合作关系发生变化,可能会对公司的海外业务造成不利影响。

总结:

该公司客户资源丰富,技术研发强,募投项目订单需求可观,销售费用率低,布局环保新材料市场。但下游市场需求增速放缓,各业务板块毛利率差异大,应收账款坏账多,高管薪酬占比大,国际业务存不确定性。

笔者认为是否具备投资价值:是

笔者是否加入自选股关注:否

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】$瑞华技术(SZ920099)$#基本面分析#@东方财富创作小助手

本文作者可以追加内容哦 !