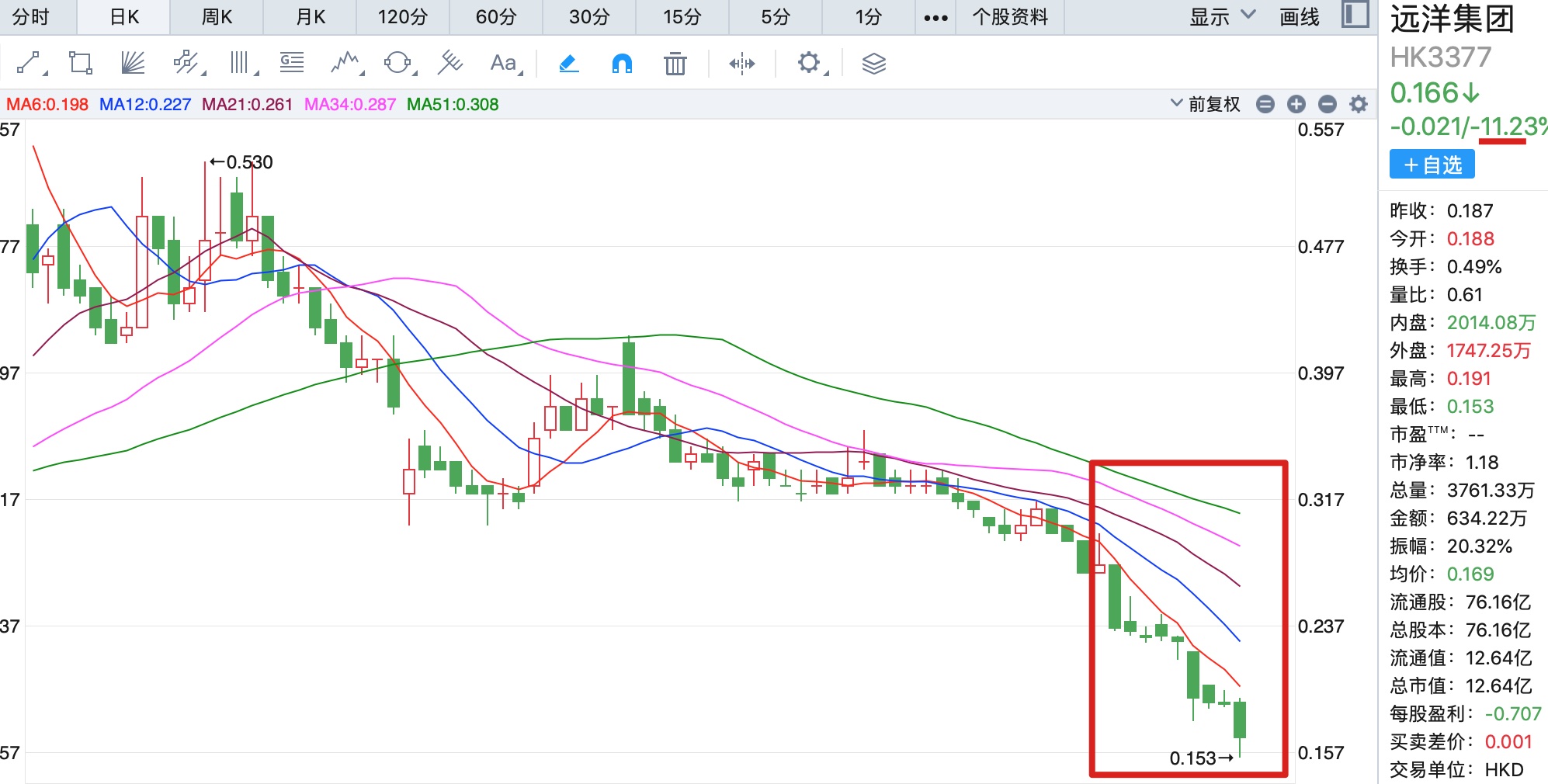

天天房产9月14日讯,港股市场上,远洋集团跌跌不休,据统计最近9个交易日远洋集团股价大跌47.61%,截至9月13日下午收盘总市值为12.64亿港元,当天跌11.23%,盘中股价最低跌至0.153港元,当日振幅达20.32%,成交金额634.22万港元。

最新,据远洋集团控股有限公司(远洋集团,3377.HK)发布未经审核的营运数据。

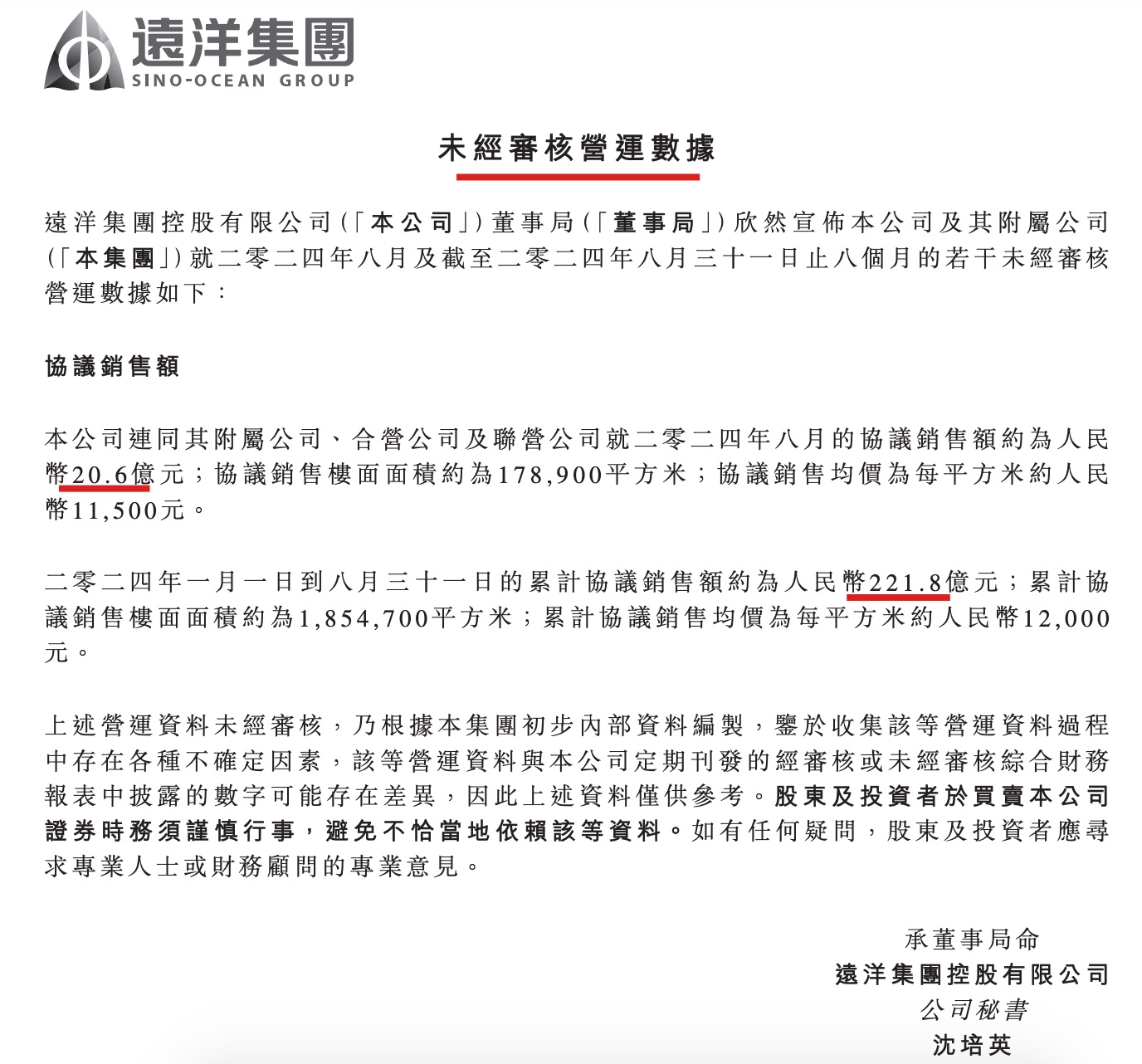

前八月协议销售额同比减少44.7% 单月销售额同比转正

根据公告,远洋集团连同其附属公司、合营公司及联营公司2024年8月的协议销售额约为人民币20.6亿元,同比提升4.6%;协议销售楼面面积约为178,900平方米;协议销售均价为每平方米约人民币11500元。

2024年1月1日到8月31日,远洋集团累计协议销售额约为人民币221.8亿元,同比减少44.72%;累计协议销售楼面面积约为1,854,700平方米;累计协议销售均价为每平方米约人民币12000元。

上半年归母净利亏损53.82亿元同比明显收窄

中期业绩方面,8月28日,远洋集团公布2024年中期业绩显示,期内,该公司议销售总额为人民币183.30亿元,同比下降49%。营业额为人民币133.13亿元,同比下降36%。毛利为人民币2.97亿元。毛利率为2%。

公司拥有人应占亏损为人民币53.82亿元,亏损同比减少71%。每股基本及摊薄亏损为人民币0.707元。录得亏损减少主要是归因于在本期间(i)对物业项目计提的减值拨备减少;及(ii)分占合营企业和联营公司的亏损减少。

资产及负债方面,中报数据,截至2024年6月30日,远洋集团借贷总额为966.69亿元,净借贷比率约650%,上年末为438%。其中,一年内到期的贷款占比达61%至587.13亿元;一至两年到期的贷款为120.64亿元,占比12%;二至五年到期的贷款为200亿元,占比21%;五年以上到期贷款为58.92亿元,占比6%。

同时,期末该集团现金资源总额(包括现金及现金等价物,以及受限制银行存款)共计47.09亿元。

为缩减开支,上半年远洋集团员工数量明显减少,期末共有员工12,798人,而2023年末为13,942人,员工数量减少主要因其持续精简开发主业相关人员。期内,该集团员工薪资开支也下降至11.82亿元,2023年同期为11.87亿元,主要因开发业务板块员工薪酬开支下降。

核数师对远洋的中期财务报表不发表结论

值得注意的是,半年报中,核数师表示,对远洋的中期财务报表不发表结论。核数师称,截至2024年中期,远洋录得净亏损约53.2亿元,借款总额约966.7亿元,其中流动借款约587.1亿元,而现金及现金等价物仅约17.1亿元;此外还涉及多项应付借款、项目延迟交付以及诉讼案件,显示存在重大不确定性,可能会对持续经营产生重大疑问。

值得一提的是,一年前的2023年8月14日,远洋集团公告称,旗下将于2024年到期的美元债券,因未能在8月13日宽限期结束前支付2094万美元利息,导致发生违约。同日,远洋集团发布2023年上半年业绩预告:半年巨亏近两百亿。

重组拉锯战

在发生债务违约后一年多里,远洋集团与境外债务持有人之间的博弈仍在进行中。今年的7月18日、8月22日、9月10日,远洋集团分别多次通过公告发布重组进展。

9月10日,远洋集团发布境外债务重组的进展,截至公告日,A组超75%债务持有人已加入重组支持协议。

公开重组方案。而今年7月18日,远洋集团曾发布公告称,已正式获得境外银团协调委员会成员对境外债务重组方案主要条款的同意。同时,远洋集团给出的境外债务重组方案范围涵盖现有银团贷款、现有双边贷款及现有票据,未偿还本金总额约为56.36亿美元。

其中,银团贷款和双边贷款本金金额为130.4673亿港元外加2.4975亿美元。按照7月18日公告中1.00美元按7.82港元的固定汇率折算,该部分本金约为19.18亿美元。上述协调委员会成员所占本金约9.59亿美元。

据悉,重组方案将为债权人提供两类债务工具:一是新债务,二是强制可转换债券或新的永续债。其中,远洋集团将面向债权人发行22亿美元新债,主要包括新贷款和新票据。新债务将在重组文件生效的第三年起逐步偿还,将按年利率3%每半年支付一次现金利息。

此外,对于剩余债务金额,债权人可置换为两年期无息强制可转债,或选择新永续债作为替代项。对于新永续证券,应计分派最初为每年1%,每半年支付,分派率每36个月按每年1%递增,最高分派率为每年5%。

由于涉及的美元债券受英国法律管辖,远洋集团选择采用“英国重组计划”推进重组。根据该计划,若重组方案被认为公平且能提供更优的回收率,只需获得一个组别75%金额的债权人同意,法院即可裁定方案通过。

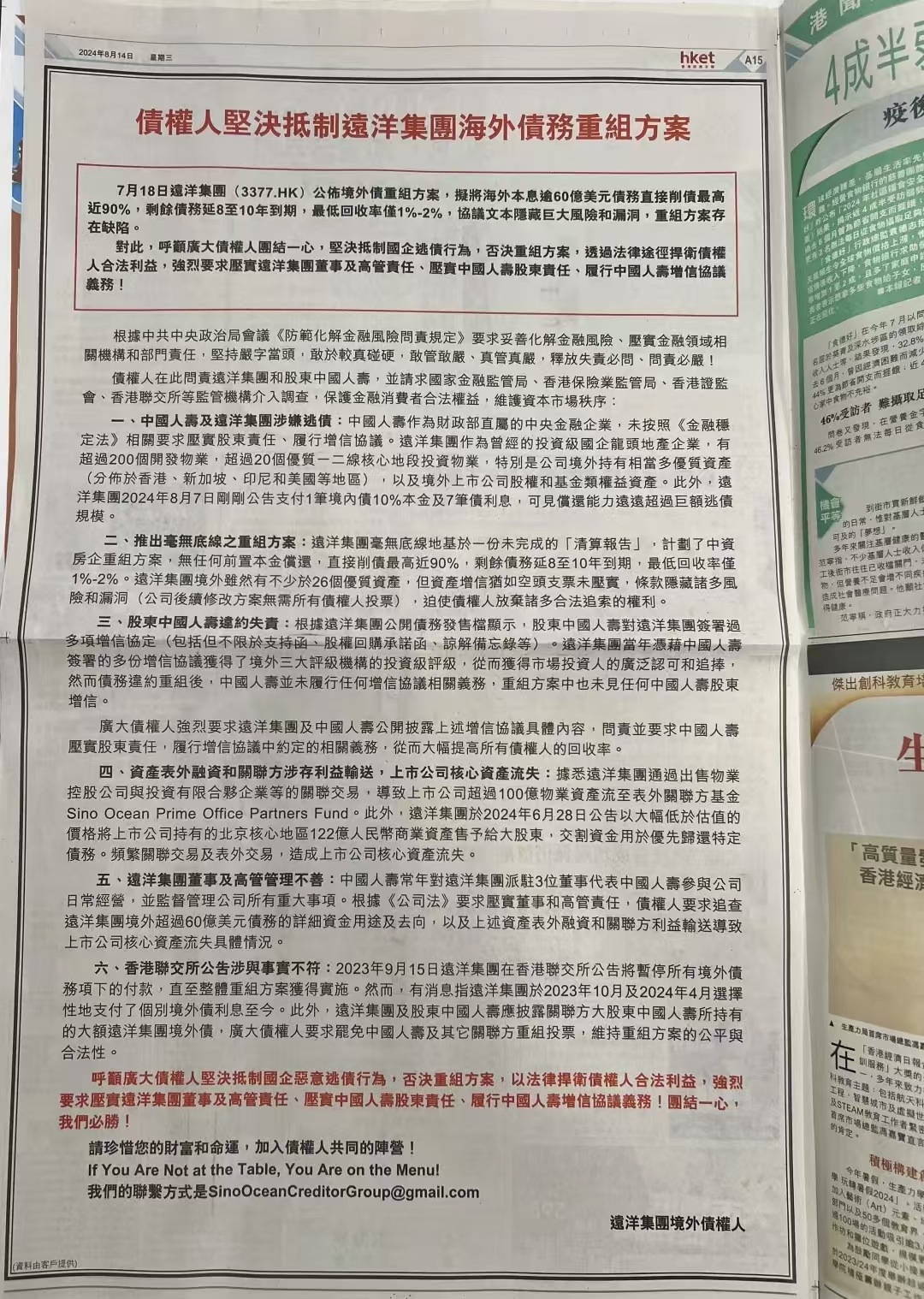

不过,该重组方案也受到部分境外债权人的质疑和反对。

债务持有人公开反对重组方案

远洋集团在公开重组方案时,作为远洋集团的债券持有人一方也没闲着。据了解,在8月份,有媒体消息称,远洋集团的境外债权人刊出整版广告,表达了对远洋集团提出的重组方案的反对意见。该债权人小组已经聘请了法律和财务顾问,以质疑并推动相关的法定程序。

其中,该公告提及“中国人寿及远洋集团涉嫌逃债:中国人寿作为财政部直属的中央金融企业,未按照《金融稳定法》相关要求压实股东责任、履行增信协议。远洋集团作为曾经的投资级国企龙头地产企业,有超过200个开发物业,超通20个优质一二线核心地段投资物业,特别是公司境外持有相当多优质资产(分布于香港、新加坡、印尼和美国等地区),以及境外上市公司股权和基金类益资产。此外,远洋集团2024年8月7日刚刚公告支付1笔境内债10%本金及7笔债利息,可见偿还能力远远超过巨额逃债规模。”

同时,其次,该公告中债权人表示,“推出毫无底线之重组方案:远洋集团毫无底线地基于一份未完成的“清算报告”,计划了中资房企重组方案,无任何前置本金偿还,直接削债最高近90%,剩余债务延8至10年到期,最低回收率仅1%-2%。远洋集团境外虽然有不少于26个优质资产,但资产增信犹如空头支票未压实,条款隐藏诸多风险和漏洞(公司后续修改方案无需所有债权人投票),迫使债人放弃诸多合法追索的权利。”

另,9月11日消息称,香港高等法院关于远洋集团的清盘呈请聆讯押后至9月23日。

本文作者可以追加内容哦 !