例行说明:小七自己的产品已于2024年4月开始运行,会定期向投资人发送基金月报和周报,出于合规原因,我无法将完整的月报或周报公开发在公众号上,为了能持续和所有关注我的朋友们沟通交流,我就对他们进行了脱敏处理,将所有涉及基金的敏感信息全部用XX省去再分享给大家,不会谈及任何具体持仓,重点还是分享我对当前市场和行业的看法。

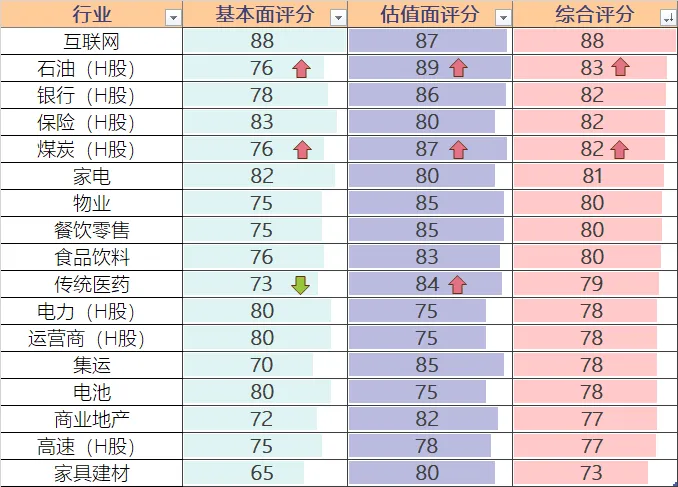

【本周小结】本周沪深300下跌2.22%,恒生指数下跌0.43%,本周持仓股中跌幅较大的为石油、煤炭、电力等高息股以及食品饮料、医药等高ROE股。

高息股由于其具有类债券性质,因此过往涨跌幅趋势基本和十年期国债保持一致,但过去两周在十年期国债继续大涨的情况下高息股却出现了大跌,我们认为这主要由于权益市场的流动性进一步缺失,已经从基金重仓股蔓延到了优质高息股,这种非基本面因素引起的下跌往往都是加仓的好机会,特别是石油和煤炭,本周布伦特原油、焦煤焦炭期货、动力煤现价最终都实现了上涨,但相应的龙头股却出现了大跌,我们因此进行了加仓。

从投资组合整体情况来看,我们产品在4月完成建仓后,组合的加权平均股息率为XX,PE为XX,当前的股息率为XX%,PE为XX,整体估值下降了12%,与同期沪深300指数下跌幅度相近,但由于我们的持仓股整体业绩上升外加一些调仓换股也导致了PE的下降,因此产品同期的下跌幅度远低于沪深300。

目前我们投资组合的估值正处在由低估迈向更低估的阶段,作为长期投资者,我认为这种阶段是必须承受的,此时为了避免短期的波动,放弃5%+股息率的优质权益资产去转换成2%左右利率的类现金资产避险并不明智。

$沪深300(SH000300)$$上证指数(SH000001)$$恒生指数(QQZS|HSI)$

追加内容

本文作者可以追加内容哦 !