公共直流充电站是一种电动汽车(EV)充电设施,可提供直流(DC)电力来快速为电动汽车电池充电。这些充电站旨在提供高功率电力,为电动汽车充电的速度比标准交流(AC) 1级或2级充电器快得多,非常适合驾驶员需要在短时间内为车辆充电的公共场所。直流快速充电器通常位于高速公路沿线、市中心、购物中心和交通繁忙区域附近。

据QYResearch调研团队最新报告“全球公共直流充电站市场报告2024-2030”显示,预计2030年全球公共直流充电站市场规模将达到273.5亿美元,未来几年年复合增长率CAGR为32.5%。

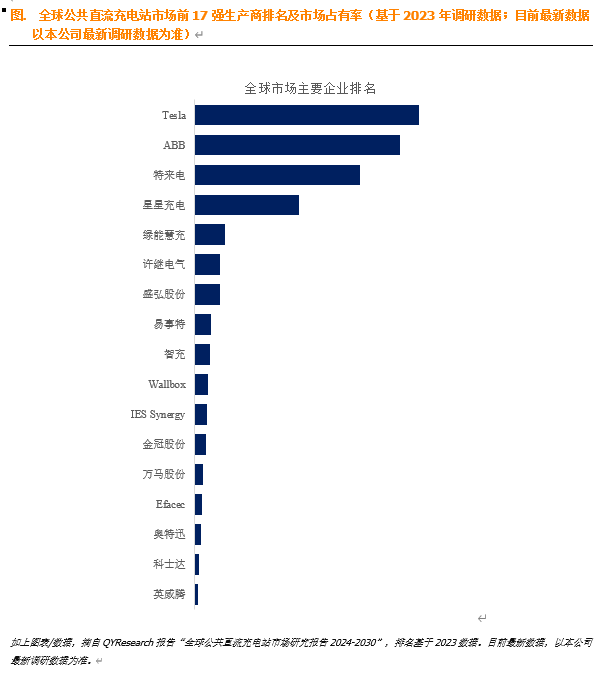

根据QYResearch头部企业研究中心调研,全球范围内公共直流充电站生产商主要包括Tesla、ABB、特来电、星星充电、绿能慧充、许继电气、盛弘股份、易事特、智充、Wallbox等。2023年,全球前五大厂商占有大约54.0%的市场份额。

就产品类型而言,目前功率100KW-150KW是最主要的细分产品,占据大约45.1%的份额。

就产品应用而言,目前公共充电站是最主要的需求来源,占据大约35.5%的份额。

主要驱动因素:

电动汽车销量增加:由于人们对气候变化、环境法规和电动汽车技术进步的担忧,电动汽车越来越受欢迎,这是主要驱动因素。随着道路上电动汽车的增多,对便捷高效的公共充电基础设施的需求也越来越大。

多样化的电动汽车选择:汽车制造商正在推出各种不同价位的电动汽车车型,使它们更容易被普通民众接受,这反过来又增加了对直流快速充电站的需求。

更快的充电能力:电池技术和充电系统的进步缩短了电动汽车充电所需的时间,使直流快速充电更具吸引力。对超快速充电站(150 kW、350 kW 及以上)的推动正在推动市场扩张。

改进的充电技术:冷却系统、电力电子和充电器效率的创新使直流快速充电器更可靠、更易于部署,从而提高了其采用率。

主要阻碍因素:

资本密集型部署:建设公共直流快速充电站需要大量的前期投资,包括土地征用、电网连接、大功率设备和安装成本。这使得小公司难以进入市场,并可能限制其在人口密度较低的地区的扩张。

持续运营成本:除了安装之外,持续维护、能源成本和运营费用也相当可观。这些高成本使盈利能力成为一项挑战,尤其是在电动汽车普及率较低的地区。

电动汽车采用的地区差异:虽然电动汽车在发达市场的采用正在加速,但在许多地区,尤其是发展中国家和农村地区,采用速度仍然相对较慢。如果没有达到电动汽车的临界数量,就很难证明安装公共直流快速充电站所需的大量投资是合理的。

消费者犹豫:续航里程焦虑和对充电便利性的担忧仍然阻碍了电动汽车的更广泛采用。在消费者对充电基础设施的可用性和可靠性有更大信心之前,公共直流充电站的市场增长可能仍会受到限制。

行业发展机遇:

尚未开发的市场:发达国家的主要城市中心和高速公路正在大力投资直流快速充电站,但许多农村地区和新兴市场仍未得到充分服务。扩大这些地区的基础设施建设将带来巨大的增长机会。

国际扩张:发展中国家,尤其是亚洲、拉丁美洲和非洲的发展中国家,电动汽车的普及率开始提高。能够在这些地区建立早期充电基础设施的公司可以占据相当大的市场份额。

绿色充电站:将太阳能或风能等可再生能源与直流快速充电站相结合,为提供清洁能源解决方案提供了机会。这不仅符合环境目标,还可以通过减少对电网电力的依赖来降低运营成本。

能源存储解决方案:将快速充电站与电池储能系统 (BESS) 相结合,可让运营商存储可再生能源并在高峰需求期间部署,从而平滑电网负载并提高可靠性。

本文作者可以追加内容哦 !