赶在中秋节前,A股五大险企陆续发布了8月保费数据。

保费延续了过去几个月的强势,今年1-8月,A股5家上市险企共取得原保费收入2.17万亿元,同比增长5.6%。1-8月同比增速较今年1-7月的3.49%有了大幅提高,主要是因为保险公司在8月实现了保费暴涨,下文中我会详细说明。

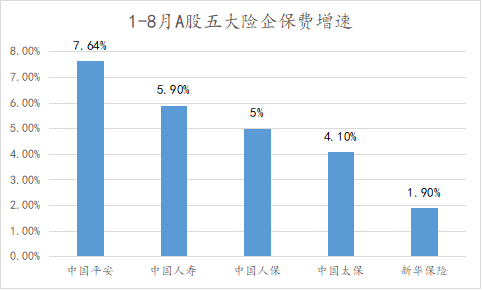

具体来看,1-8月,5家公司保费收入清一色正增长。其中,中国平安实现保费收入6207.06亿元亿元,同比增长7.64%,在5家公司中增速最高。

分结构来看,保费收入增长是人身险和财产险双面开花的结果。

先看人身险今年1-8月,中国平安保费收入3846.29亿元,同比增长9.1%,在5家公司中增速居首。中国人寿、人保寿险、新华保险、太保寿险分对应增速分别为5.9%、5.7%、1.9%、1.5%。

8月单月来看,5家公司合计实现原保费收入1305.15亿元,同比增长48%。其中,新华保险、中国人保、中国平安、中国人寿、中国太保保费收入分别同比增长122%、95%、38%、29%、53%。

保险公司8月人身险保费飙升,这自然有“停售效应”的影响,8月初,金融监管总局曾向行业内下发《关于健全人身保险产品定价机制的通知》以及《关于平稳有序做好人身保险产品切换有关工作的通知》提到,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,自10月1日起,新备案的分红型保险产品预定利率上限为2%,新备案的万能型保险产品最低保证利率上限为1.5%。

预定利率的下调变动,激发出了消费者对现在高利率保单的购买需求。但长期来看,我觉得即使度过8月的停售效应,保险公司的保费收入依然能稳健增长,逻辑在于,资金从银行、基金流向保险是一个长期趋势。

最近银行存款利率已经出现了多次下调,目前5家大型银行1Y/2Y/3Y/5Y期存款挂牌利率整体进入“1%”字头时代,在加上银行理财和公募基金产品很容易受资本市场的扰动,即使是响应监管下调后的2.5%预定利率的储蓄型保险产品仍然对用户具备很大的吸引力。

说完了人身险的增长逻辑再来看看财产险的表现。

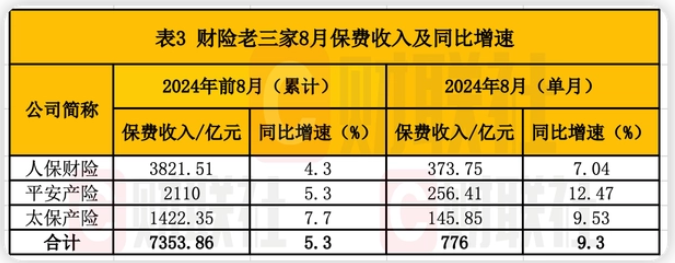

2024年前8月,财险“老三家”保持稳健增长,合计实现原保费收入7353.86亿元,同比增长5.3%。其中,中国太保、中国人保、中国平安实现保费收入1422.35亿元、3821.5亿、2110亿,同比增速为7.7%、4.3%、5.3%。

车险依然给财产险的增长托了底,前8月,人保财险车险累计实现保费收入1864.69亿元,同比增长3%。

车险持续稳健增长也不难理解,新能源对燃油车的持续替代,为车险稳定增长提供了基础,还有近期很多政府都推出了新的汽车以旧换新政策,也会刺激新车销售,间接为车险增长提供支撑。

非车险这块增长也可以,虽然险企没披露非车险的数据。但根据华福证券研究所非银首席分析师周颖婕的观点,非车险增速优于车险。

这个行业变化也利好平安等头部公司。逻辑是,非车险业务是需要长期投入、但见效特别慢的一类业务,相比车险业务,非车险更讲究与合作伙伴的长期关系,更需要在核保、风控等方面技术的积累,同时非车险业务面临前期规模小数据少、成本难以摊销等难题,中小财险公司不占优势。

回顾今年保险行业的保费变化,今年以来保费收入不仅重回增长,增速还逐步攀升,已经确立了保险公司反转的逻辑。

$中国平安(SH601318)$

本文作者可以追加内容哦 !