红塔证券宏观研究员 杨欣

(微信yaxi_yx_)

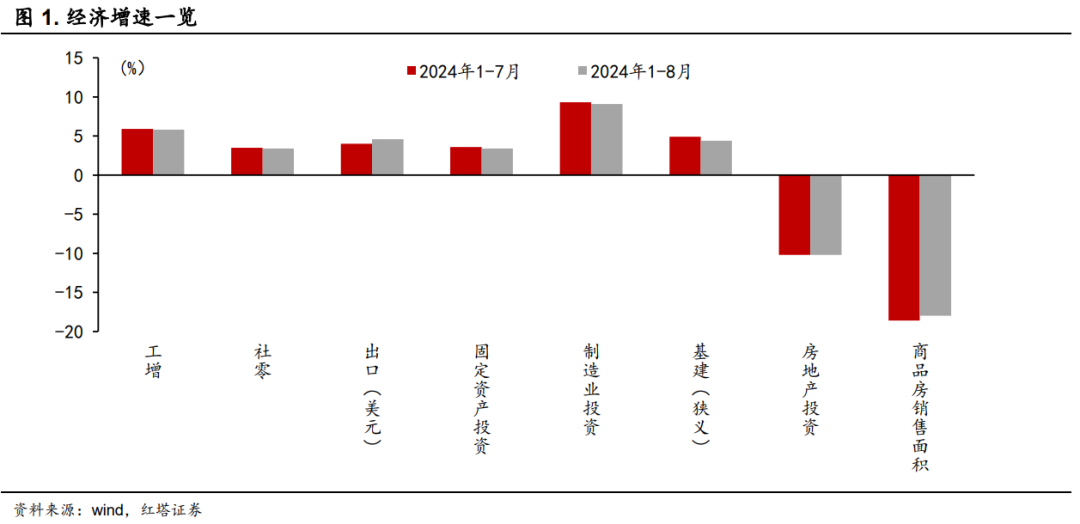

整体来看,国内经济在8月份继续呈现出外需强于内需、生产强于消费的特征。但是,有效需求的不足已经开始从居民部门传导至企业部门,同时,基建投资增速持续放缓。这些因素共同导致工业生产增速再度回落。数据的具体特征如下:

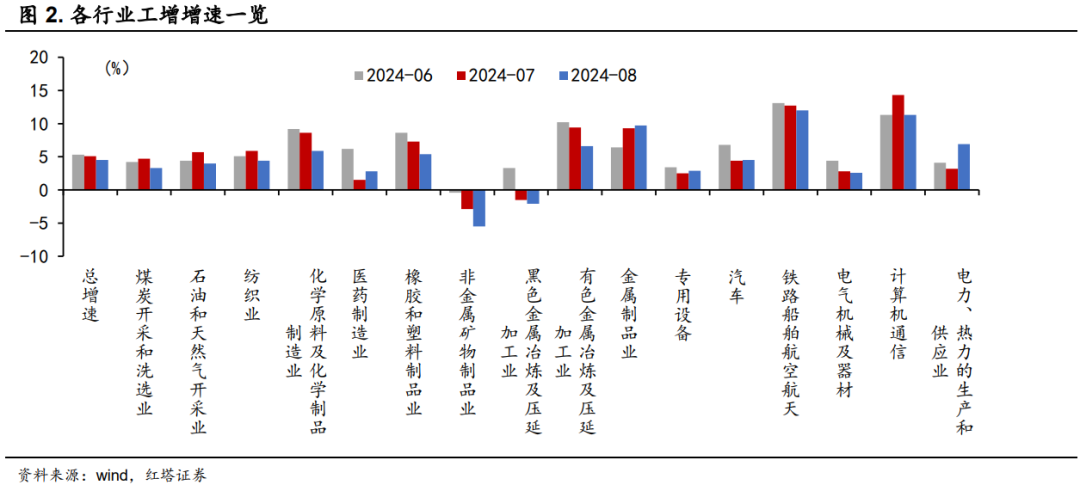

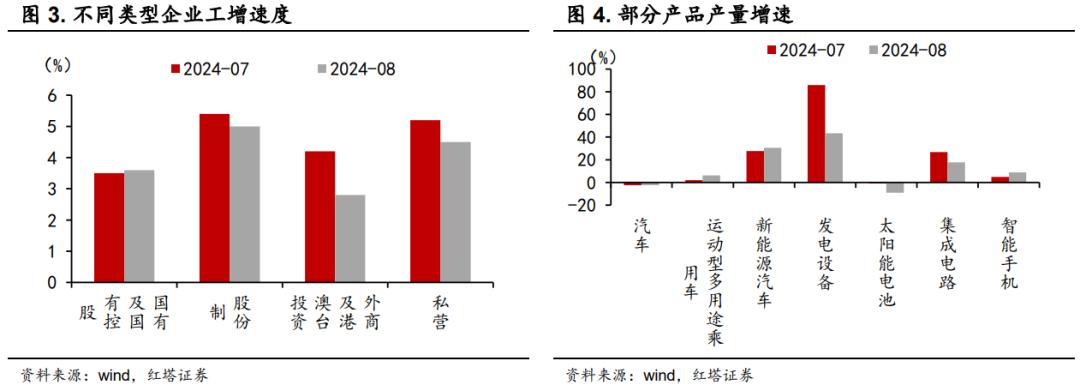

第一,工业企业生产速度放缓。 8月份,全国规模以上工业增加值同比增长4.5%,增速较上月下降0.6个百分点,万得一致预期增速是4.7%。可关注三个方面: 一是上游行业补库的步伐放缓。采矿业的增速从上月的4.6%下滑至3.7%,其中,煤炭开采和洗选业、石油和天然气开采业的增速分别下降了1.4和1.7个百分点。 海外市场 “衰退交易”情绪的升温,导致全球定价的大宗商品价格显著下降。同时,国内地产和基建的高频数据表现疲软,这种偏弱的市场预期也传递到了上游产业,共同导致了原材料补库速度的减缓。 二是高技术产业和装备制造业的增速再度出现回落。近几个月这两个行业的增速呈现出波动态势,这可能反映了企业在面对出口的不确定性和内需回暖的波动时,对于补库的犹豫不决。此外,发电设备、太阳能电池、集成电路的产量增速出现了明显的下降,这可能与行业正在进行供给优化有关。 三是股份制企业和私营企业的生产增速明显下降,中小企业经营压力或增加。虽然国有及国有控股企业的增速略有增加,提高了0.1个百分点,但股份制企业和私营企业的增速却分别下降了0.4和0.7个百分点。

第一,工业企业生产速度放缓。 8月份,全国规模以上工业增加值同比增长4.5%,增速较上月下降0.6个百分点,万得一致预期增速是4.7%。可关注三个方面: 一是上游行业补库的步伐放缓。采矿业的增速从上月的4.6%下滑至3.7%,其中,煤炭开采和洗选业、石油和天然气开采业的增速分别下降了1.4和1.7个百分点。 海外市场 “衰退交易”情绪的升温,导致全球定价的大宗商品价格显著下降。同时,国内地产和基建的高频数据表现疲软,这种偏弱的市场预期也传递到了上游产业,共同导致了原材料补库速度的减缓。 二是高技术产业和装备制造业的增速再度出现回落。近几个月这两个行业的增速呈现出波动态势,这可能反映了企业在面对出口的不确定性和内需回暖的波动时,对于补库的犹豫不决。此外,发电设备、太阳能电池、集成电路的产量增速出现了明显的下降,这可能与行业正在进行供给优化有关。 三是股份制企业和私营企业的生产增速明显下降,中小企业经营压力或增加。虽然国有及国有控股企业的增速略有增加,提高了0.1个百分点,但股份制企业和私营企业的增速却分别下降了0.4和0.7个百分点。

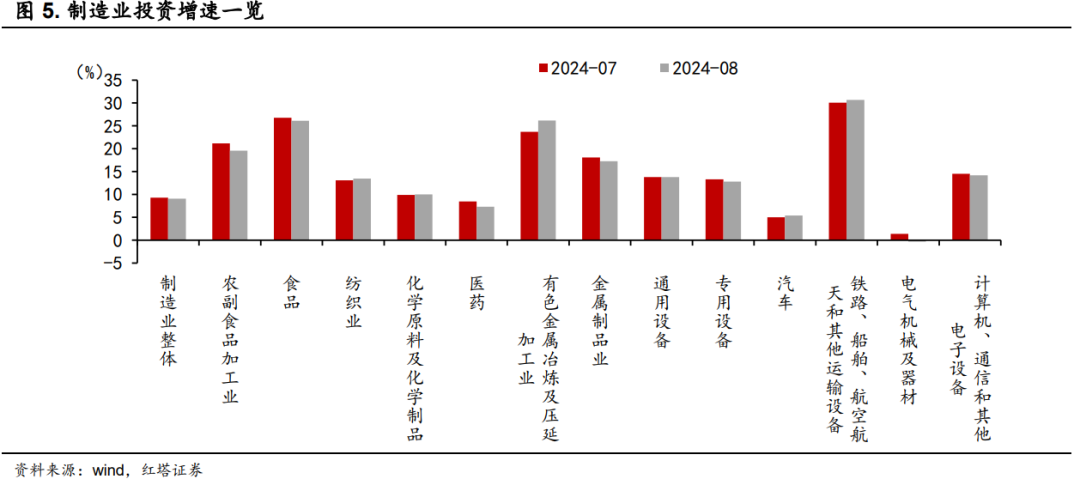

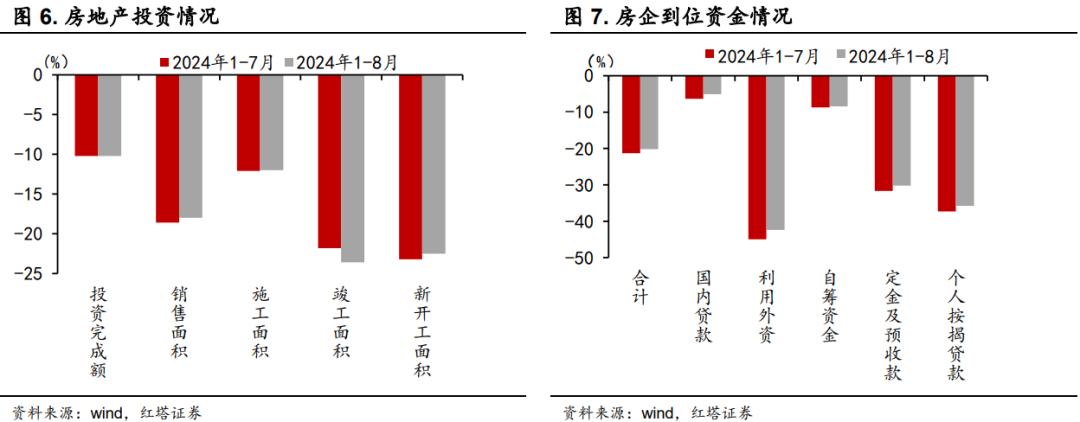

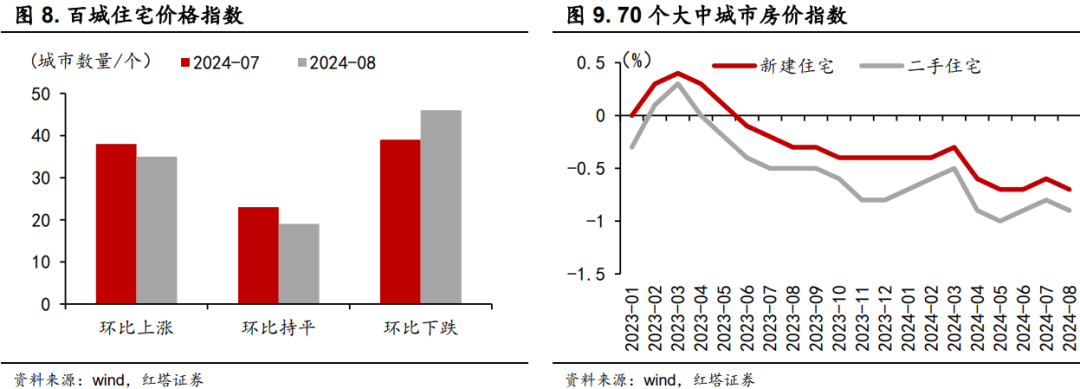

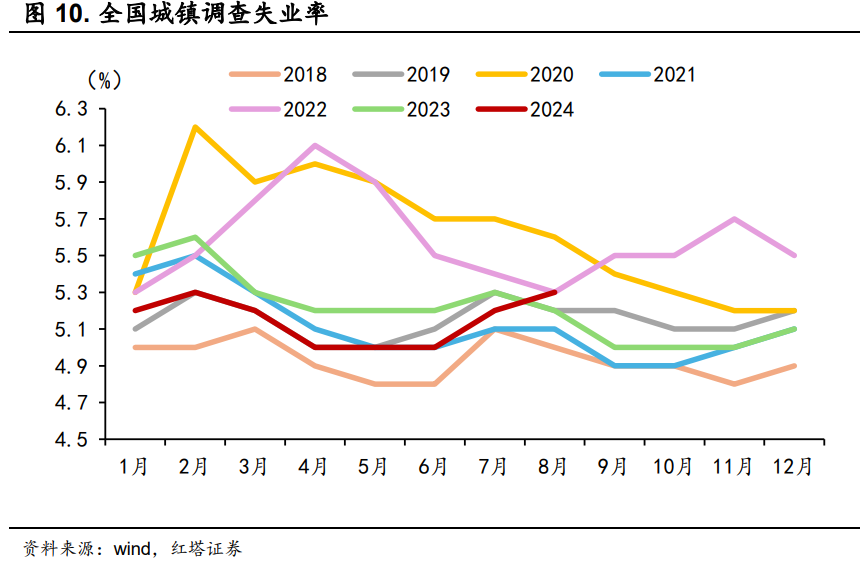

第二,商品消费增速回落。 社零同比增长2.1%,上月增长2.7%;环比增速为-0.01%,是近10年的次低点。 一是受房屋等财富效应减弱的影响,城镇消费整体较为低迷。具体来看,城镇和乡村的零售额同比分别增长了1.8%和3.9%,并分别较上月下滑0.6和0.7个百分点。 二是商品零售增速再次出现大幅回落。8月份的增速为1.9%,前值是2.7%。建筑及装潢材料和家具消费增速的回落与地产疲软有关,体育娱乐用品增速回落则是因为暑期消费季结束。 三消费品以旧换新政策的落地已见效,但仍有提升空间。家用电器和音响器材类的增速由-2.4%提高至3.4%。通讯器材类消费增速较高,并且从上个月的12.7%进一步上升至14.8%,消费电子市场复苏较明显。然而,汽车消费增速再次下滑,表明以旧换新政策的实施工作还需进一步加强。 第三,固定资产投资增速下滑,基建是主要拖累因素,制造业投资小幅减速,民间投资乏力。 1-8月份,全国固定资产投资同比增长3.4%,前值3.6%。 民间投资的增速再次进入负增长区间,累计下滑了0.2%。一方面是因为地产投资负增长的拖累,另一方面则反映出面对有效需求不足的现状,企业投资乏力。扣除房地产后的固定资产投资增长7.7%,前值8%。 分类型看,设备工器具投资仍维持在16.8%的高位,建筑安装工程投资较上月下降0.2个百分点,降至3.4%。 分行业看,房地产投资保持在与上月相同的低位水平,即-10.2%。制造业投资继续小幅减速,从9.3%降至9.1%。 在制造业中,增速回落的行业主要包括医药制造业、金属制品业、专用设备制造业、计算机通信和其他电子制造业、以及电气机械及器材制造业。特别是电气机械及器材制造业的增速已经下降至-0.3%,年初时增速还高达24.1%。这种投资增速的快速下降可能意味着该行业的产能格局正在加快优化。

第二,商品消费增速回落。 社零同比增长2.1%,上月增长2.7%;环比增速为-0.01%,是近10年的次低点。 一是受房屋等财富效应减弱的影响,城镇消费整体较为低迷。具体来看,城镇和乡村的零售额同比分别增长了1.8%和3.9%,并分别较上月下滑0.6和0.7个百分点。 二是商品零售增速再次出现大幅回落。8月份的增速为1.9%,前值是2.7%。建筑及装潢材料和家具消费增速的回落与地产疲软有关,体育娱乐用品增速回落则是因为暑期消费季结束。 三消费品以旧换新政策的落地已见效,但仍有提升空间。家用电器和音响器材类的增速由-2.4%提高至3.4%。通讯器材类消费增速较高,并且从上个月的12.7%进一步上升至14.8%,消费电子市场复苏较明显。然而,汽车消费增速再次下滑,表明以旧换新政策的实施工作还需进一步加强。 第三,固定资产投资增速下滑,基建是主要拖累因素,制造业投资小幅减速,民间投资乏力。 1-8月份,全国固定资产投资同比增长3.4%,前值3.6%。 民间投资的增速再次进入负增长区间,累计下滑了0.2%。一方面是因为地产投资负增长的拖累,另一方面则反映出面对有效需求不足的现状,企业投资乏力。扣除房地产后的固定资产投资增长7.7%,前值8%。 分类型看,设备工器具投资仍维持在16.8%的高位,建筑安装工程投资较上月下降0.2个百分点,降至3.4%。 分行业看,房地产投资保持在与上月相同的低位水平,即-10.2%。制造业投资继续小幅减速,从9.3%降至9.1%。 在制造业中,增速回落的行业主要包括医药制造业、金属制品业、专用设备制造业、计算机通信和其他电子制造业、以及电气机械及器材制造业。特别是电气机械及器材制造业的增速已经下降至-0.3%,年初时增速还高达24.1%。这种投资增速的快速下降可能意味着该行业的产能格局正在加快优化。  基建投资出现明显回落。狭义口径的基建投资累计增速较上月下降0.5个百分点,降至4.4%,经倒推后的单月增速低至1.2%。这一下降趋势一方面受到极端高温和降雨天气的影响,这些天气条件对建筑施工活动产生了干扰。这一点或从广义基础设施投资增速的同步回落中可以得到证实。 另一方面,尽管政府债券发行加速,但资金拨付到项目可能存在时滞,同时在化债背景下,城市投融资面临压力,整体的项目审核也更加审慎。 第四,房价下滑,销售低迷,房企扩大投资的意愿不强。 地产领域的数据变化相对较小。竣工面积的降幅有所扩大,而房屋销售、施工、新开工以及房企到位资金的同比降幅虽然略小于前一时期,但各项指标的增速仍然处于深度负增长区间。此外,房价仍在持续下降。 面对持续低迷的购房意愿和疲软的房价预期,地产刺激政策的效果并不明显。在价格下降和销量减少的双重压力下,房企对于扩大投资的意愿不强。目前正值房地产市场传统的“金九银十”销售旺季,地产政策需要继续加码,以改善房地产行业的弱势局面。

基建投资出现明显回落。狭义口径的基建投资累计增速较上月下降0.5个百分点,降至4.4%,经倒推后的单月增速低至1.2%。这一下降趋势一方面受到极端高温和降雨天气的影响,这些天气条件对建筑施工活动产生了干扰。这一点或从广义基础设施投资增速的同步回落中可以得到证实。 另一方面,尽管政府债券发行加速,但资金拨付到项目可能存在时滞,同时在化债背景下,城市投融资面临压力,整体的项目审核也更加审慎。 第四,房价下滑,销售低迷,房企扩大投资的意愿不强。 地产领域的数据变化相对较小。竣工面积的降幅有所扩大,而房屋销售、施工、新开工以及房企到位资金的同比降幅虽然略小于前一时期,但各项指标的增速仍然处于深度负增长区间。此外,房价仍在持续下降。 面对持续低迷的购房意愿和疲软的房价预期,地产刺激政策的效果并不明显。在价格下降和销量减少的双重压力下,房企对于扩大投资的意愿不强。目前正值房地产市场传统的“金九银十”销售旺季,地产政策需要继续加码,以改善房地产行业的弱势局面。

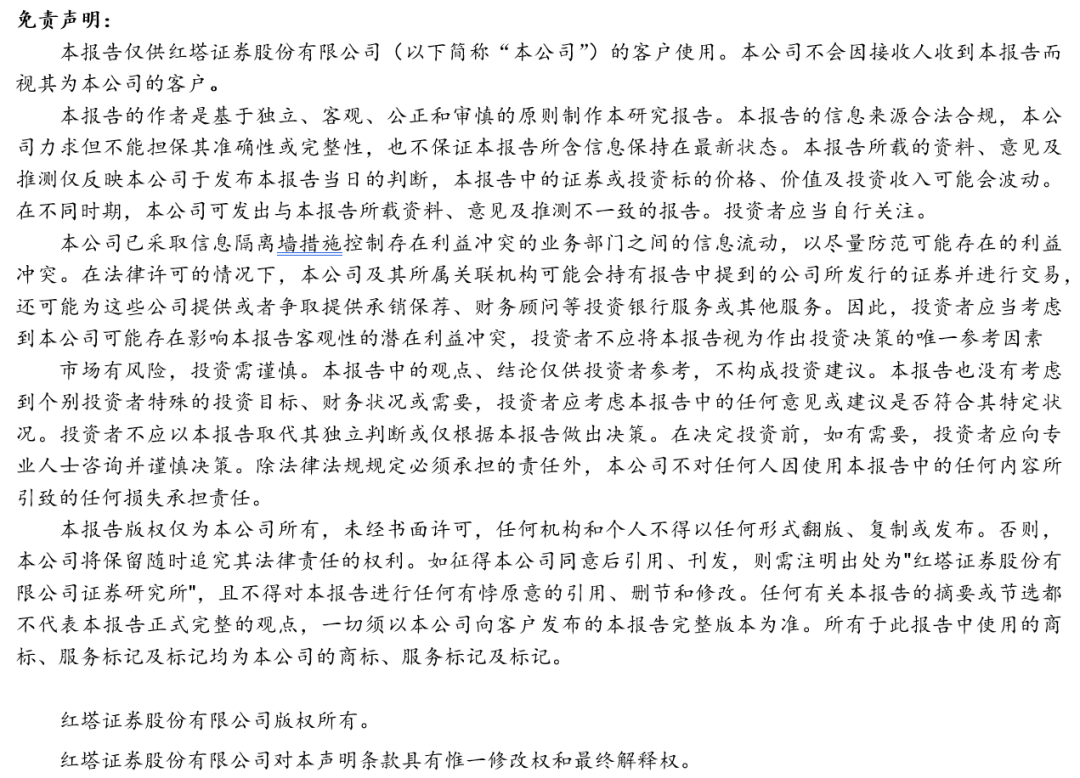

第五,城镇调查失业率小幅上升。 8月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点。同时,31个大城市城镇调查失业率为5.4%,也比上月上升0.1个百分点。 从历史数据来看,8月份的失业率通常与上月持平或有所下降,因此,本月失业率的上升可能反映出就业市场的压力有所增加。

第五,城镇调查失业率小幅上升。 8月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点。同时,31个大城市城镇调查失业率为5.4%,也比上月上升0.1个百分点。 从历史数据来看,8月份的失业率通常与上月持平或有所下降,因此,本月失业率的上升可能反映出就业市场的压力有所增加。  2024年8月份的经济数据相较于7月份显示出一定的疲软迹象。其中,经济增长的主要支撑点在于出口的强劲表现、政策推动的设备更新与消费品以旧换新,以及中央政府项目投资的稳步推进。这些领域的发展在一定程度上缓解了经济增长的压力。 然而,消费市场疲软、房地产市场持续低迷以及地方基建投资承压的结构性问题依旧存在。 此外,城镇调查失业率出现了超季节性的小幅上升,这一信号值得关注。 当前,居民对未来收入和就业的信心比较低迷。为防止失业率的上升进一步制约消费和投资,以及为了及时打破“居民有效需求不足-企业降本增效-居民就业和收入不稳定-消费投资及预期收缩”的负反馈循环,亟需一批增量政策出台发力。

2024年8月份的经济数据相较于7月份显示出一定的疲软迹象。其中,经济增长的主要支撑点在于出口的强劲表现、政策推动的设备更新与消费品以旧换新,以及中央政府项目投资的稳步推进。这些领域的发展在一定程度上缓解了经济增长的压力。 然而,消费市场疲软、房地产市场持续低迷以及地方基建投资承压的结构性问题依旧存在。 此外,城镇调查失业率出现了超季节性的小幅上升,这一信号值得关注。 当前,居民对未来收入和就业的信心比较低迷。为防止失业率的上升进一步制约消费和投资,以及为了及时打破“居民有效需求不足-企业降本增效-居民就业和收入不稳定-消费投资及预期收缩”的负反馈循环,亟需一批增量政策出台发力。

追加内容

本文作者可以追加内容哦 !