85亿元→77.88亿元→49.8亿元,这是建发股份(600153)一再下调配股募资额后的结果。公司本就债务高企,收购的美凯龙(601828)又处于持续亏损中。

9月12日,建发股份更新配股说明书,没有再下调募资额。不过,公司此前已经连续两次缩减配股融资额度了。

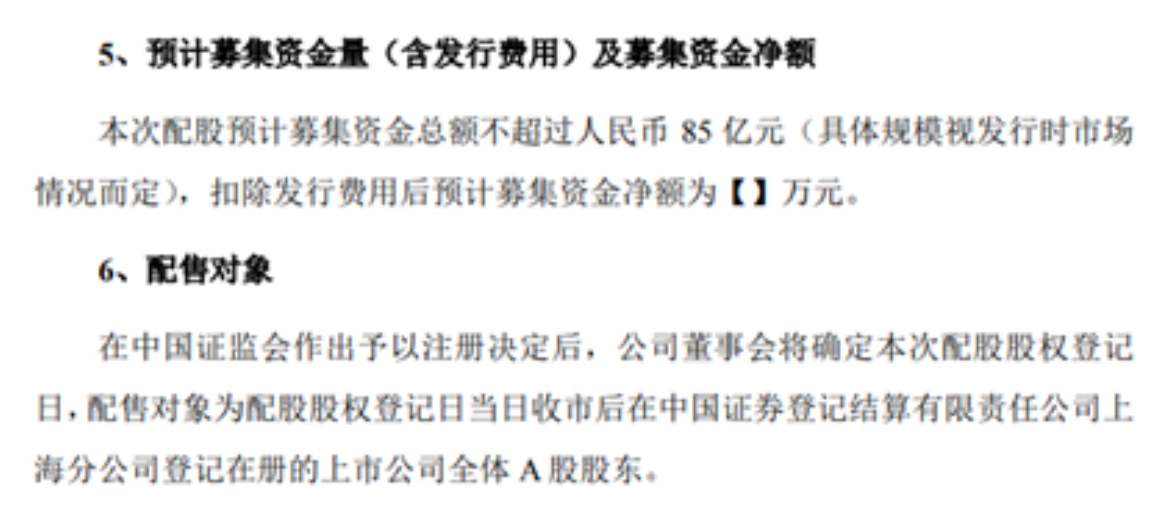

《财中社》注意到,建发股份此次配股最早是在2023年6月,最初计划每10股配售3.5股,募资上限为85亿元,对象为全体股东。募资全部用于公司供应链运营业务补充流动资金及偿还银行借款。

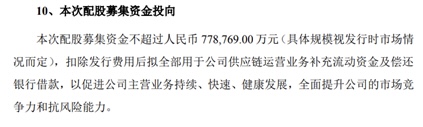

没过多久即两个月后的8月份,建发股份就首次下调募资额,配股金额缩减至不超过77.88亿元,募资对象和用途未变。

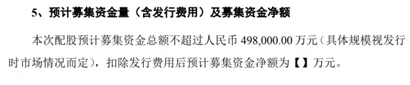

转年来到2024年4月,建发股份再次下调募资额,配股融资金额大幅缩减至49.8亿元,其余未变,但将减少用于“偿还银行借款”的金额,控股股东建发集团有限公司也一直承诺足额认购可配售股份。

建发股份的资产负债率长期保持在75%以上。按照公司的说法,较高资产负债率一方面带来偿债压力,同时也为新增债务融资带来压力。

截至2024年上半年,建发股份长、短期借款、一年内到期的非流动负债、应付债券和其他非流动负债等负债合计达到了1917.93亿元,2021-2023年公司偿付有息债务利息支付的现金支出分别为64.34亿元、86.93亿元和79.76亿元。

在收购美凯龙之前,建发股份的主要业务有两块,一个是供应链业务,一个是房地产。在地产向下的当下,建发股份房地产销售也不可避免地受到了影响。

《财中社》注意到,2024年上半年,建发股份房地产业务分部合计实现合同销售金额742.68亿元,同比下降了40.31%,销售出现了大滑坡。

虽然销售快速下滑,但房地产相关业务的贷款难以迅速缩减。2021-2023年,建发股份房地产融资都在1100亿元上下,2024年上半年为1154.36亿元。与2023年末相比不仅没有减少,反而有所增长。

按照建发股份的测算,未来三年,拟用于偿付有息债务利息所需的资金就需要192.93亿元。

建发股份另一个“糟心”的事情是收购的美凯龙。2023年初,建发股份以4.82元/股,总价62.86亿元收购了美凯龙29.95%的股份,并成功成为后者的控股股东。美凯龙主要业务是家居商场运营,与建发股份房地产业务有协同性。

按照收购草案,美凯龙估值为210亿元,目前美凯龙市值约90亿元,与建发股份收购时相比,仅剩约40%。

这与美凯龙亏损的业绩有关。2022年美凯龙归母净利润5.59亿元,虽盈利明显下滑但尚能赚钱,收购后公司开始大幅亏损。

2023年,美凯龙实现归属母公司股东的净利润-22.16亿元,2024年上半年继续亏损12.53亿元。

《财中社》发现,美凯龙同样面临偿债压力。2024年上半年末,公司货币资金不到30亿元,但其仅短期借款一项就达到31.17亿元。若将一年内到期的非流动负债计入在内,短期债务轻松破百亿。

建发股份已经控股美凯龙,后者的亏损也对建发股份造成直接影响。2024年上半年,建发股份归母净利润为11.99亿元,同比下降了37.67%。

在建发股份的三大业务板块中,虽有下降,但供应链运营和房地产业务2024年上半年都实现了盈利,家居商场运营业务分部实现的归母净利润为-3.77亿元,主要是由于美凯龙商场出租率阶段性下滑,公司给予商户优惠等,导致营收和净利润减少。

剔除没有任何现金流入的重组收益,2023年美凯龙为建发股份贡献归母净利润为-5.63 亿元。由于收购在8月底完成,这仅是当年四季度的影响。

在收购后,美凯龙持续拖累建发股份,这笔约63亿元的收购何时能给建发股份带来正向影响呢?

本文作者可以追加内容哦 !