上周市场交易衰退,美股、日股等股市全线大跌,原油、铜等商品期货全线暴跌,本周前半周衰退交易延续,布油一度跌破70美元/桶,美十债收益率跌至3.6%关口,但下半周衰退交易有所缓解,美国8月核心CPI环比涨幅超预期,市场对美联储9月降息50BP的预期下降。但周五美联储传声筒的尼克·蒂米劳斯发文暗示有降息50BP的可能,国际金价大涨升破2600美元/盎司。

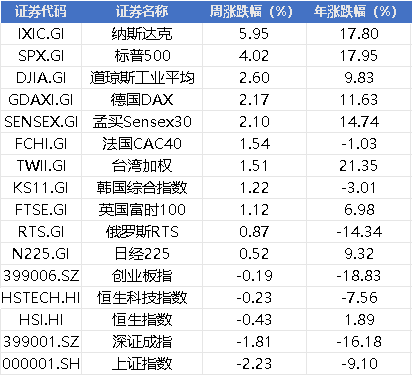

股市来看,本周美股、亚太股市、欧股全线反弹,英伟达强势大涨单骑救主,带领美股科技股反弹,纳斯达克指数涨幅为5.95%,德国DAX涨幅为2.17%,孟买Sensex30涨幅为2.10%,台湾加权指数涨幅为1.51%,韩国综合指数涨幅为1.22%,英国富时100指数涨幅为1.12%,日经225指数涨幅为0.52%。

本周全球股市重要指数中仅A股、港股下跌,$上证指数(SH000001)$上证指数本周跌幅为2.23%,$深证成指(SZ399001)$深证成指跌幅为1.81%,创业板指跌幅为0.19%;港股恒生指数本周跌幅为0.43%,恒生科技指数跌幅为0.23%。

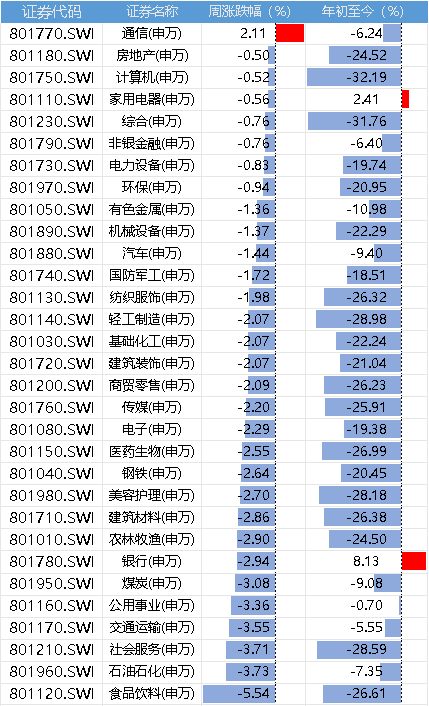

分行业来看,本周仅通信行业上涨,食品饮料、石油石化、社会服务、交通运输、公用事业等行业领跌,前半周受原油等商品期货暴跌影响,A股原油、煤炭等高股息板块连续大跌,下半周又传出中秋节白酒动销很差,白酒等消费板块接着跌。

周五A股走出了最差的剧本-冲高跳水,上证指数离2700点仅一步之遥,深证成指跌破8000点,创业板指好不容易构筑的底部结构也差不多走坏了,三大指数离年初低点也就一根阴线的事。

周五盘后又有三大利空,节后A股不乐观。

央行公布了8月份的金融数据,能拖到周五盘后公布,那基本不是啥好数据了。2024年8月新增人民币贷款9000亿,预期8850亿,去年同期1.36万亿;新增社融3.03万亿,预期2.7万亿,去年同期3.13万亿;存量社融增速8.1%,前值8.2%;M2同比6.3%,预期6.3%,前值6.3%;M1同比-7.3%,前值-6.6%。

8月新增人民币贷款和社融都是超预期,但主要是票据冲量、政府债券多发带动,居民短期贷款连续7个月同比少增,居民中长期贷款同比再度转为少增,企业中长期贷款连续6个月同比少增等。去年只是居民不愿意贷款,企业还有扩张意愿,今年居民端的收缩已经传导到企业端,企业中长期贷款连续6个月同比少增,现在完全看政府部门支撑了。

M2超预期,但M1同比减少7.3%,从历史来看,M1-M2剪刀差和股市走势呈正向关系。之前还可以说是压缩手工补息挤水分,但据央行,截止6月末,21家全国性银行手工补息整改进度已超9成,这意味着“挤水分”对M1的技术性扭曲已经减弱,M1当前的低迷更多反映的就是内需的弱势(弘则FICC李晓瞳)。

今天公布的8月份经济数据更是全线低于预期,8月社零同比增长2.1%,大幅低于市场预期2.5%,8月规模以上工业增长值同比增长4.5%,低于预期的4.8%,8月失业率为5.3%,高于预期的5.2%。

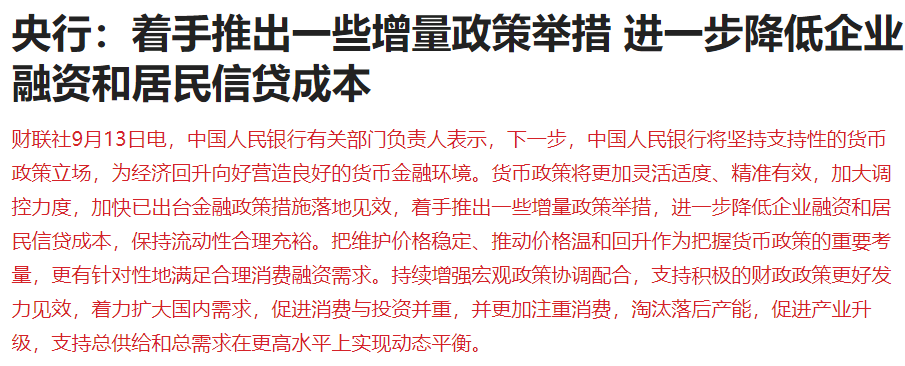

对于经济的疲软,央行这次罕见地对单月数据做出了解读。央行表示,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,更有针对性地满足合理消费融资需求。

上周还说降息存在一定的约束,现在直接就说进一步降低企业融资和居民信贷成本,估计降息或者下调存量房贷利率在路上了。另外,还提到,把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,这是针对通缩的回应。

我不想说什么,看30年期国债期货涨成什么样了,债市加速上涨,股市加速下跌,都来到了一个加速阶段,今天超长期特别国债2400004收益率下行突破2.2%至2.1950%。

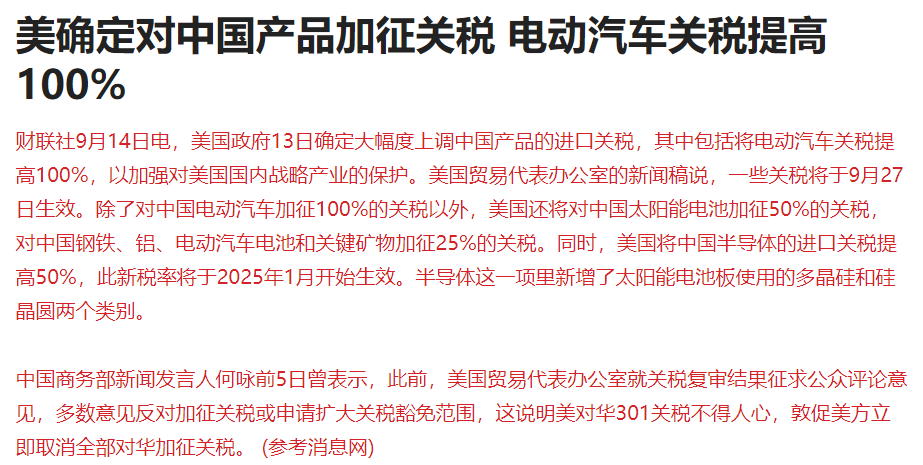

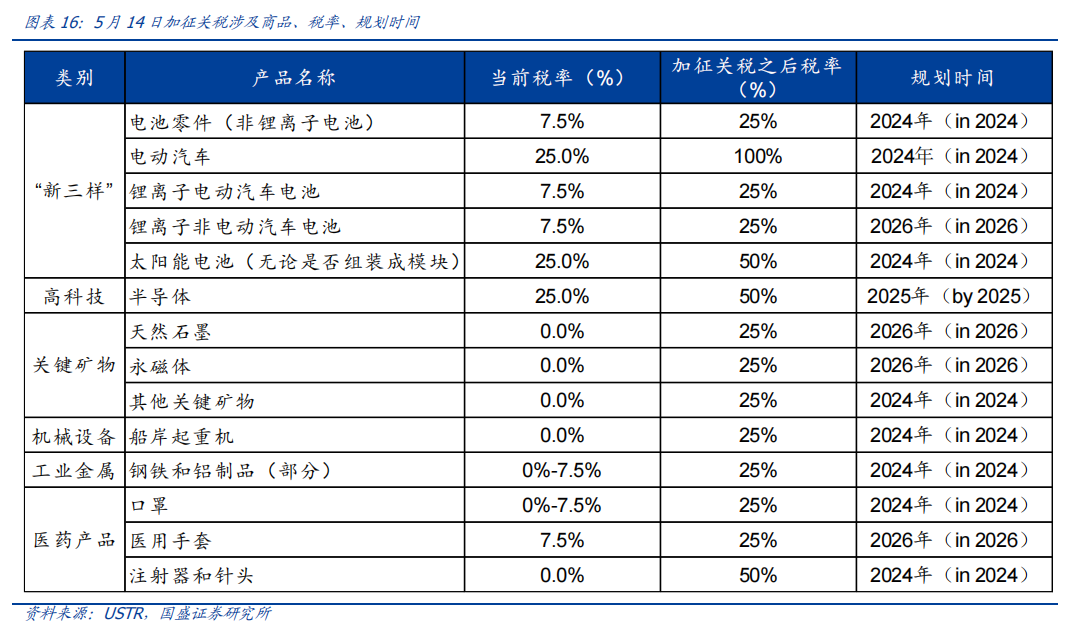

这还没完,据财联社报道,美确定对中国产品加征关税:电动汽车关税提高100%,半导体关税提高50%,太阳能电池加征50%的关税。

不过,相对于国内的经济来说,关税这事对A股影响却没那么大,它其实是301关税的延续,早在5月14日已经确定要对新能源汽车等新三样加征关税,税率当时就定了,只不过是昨天正式通过众议院立法。

所以,市场早有预期,算是利空落地,昨晚美股蔚来涨超5%,小鹏汽车涨超4%,不跌反涨。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#李大霄:好股票或从2718区域开始反攻##金价再创历史新高#

本文作者可以追加内容哦 !