作者 | 胡青木

编辑 | 苏淮

在A股目前屈指可数的市值千亿的药企中,“中药茅”——片仔癀的光环显得格外耀眼。

截至9月13日收盘,片仔癀以200.04元/股的高价,“”一众中药企业。

截图来源于同花顺爱问财

更难得的是,目前片仔癀仍超过200元的股价,已经是经历了一段时间显著下跌之后的结果了。回想2021年7月下旬,片仔癀的股价曾一度飙升至历史巅峰——487.10元。然而在那之后,片仔癀的股价经历了一次短暂的波动,便步入了漫长的下行通道。

截图来源于东方财富

当下片仔癀的股价,距离2021年7月的高点已经跌去超五成,市值也仅剩1200多亿元。这些年“中药茅”到底经历了什么?

01

深厚的“护城河”

在明朝末年的混乱中,一位御医携带片仔癀秘方逃离京城,最终在漳州的璞山岩寺落发为僧。他依据秘方,融合多种珍稀药材,制成了具有清热解毒、凉血化瘀功效的片仔癀。这一秘方在寺中传承数代,直至清末民初,寺庙衰败,秘方由最后一任住持传入民间,在漳州东门外馨苑茶庄继续制作,片仔癀因此成为当地民间广为推崇的珍贵药品。

随着新中国的成立,馨苑茶庄与同善堂等药店在1956年合并,成立了公私合营的同善堂联合制药厂。一年后,该厂与存恒联合神粬厂合并,奠定了漳州片仔癀药业股份有限公司的基础。

企业规模和实力不断壮大的片仔癀,于1999年成功转型,此后更是获得了国家首批“中华老字号”称号。近年来,片仔癀被认为不仅能有效缓解炎症,还有助于解酒,甚至有吃了之后“千杯不醉”的说法。此外,片仔癀也被认为对肝脏有保护作用,减轻酒精对肝脏的损害。

除了深厚的历史底蕴以外,片仔癀屹立不倒的主要原因,还是它的唯一性。

片仔癀这一“国宝级”中药,配方和制作工艺被列为国家级绝密。即便其中天然麝香、牛黄、蛇胆和三七这四种成分对外公开,但均是珍稀的药材。

为了防止配方外流,片仔癀背后是实力雄厚的国资委。

天眼查显示,漳州市国资委和福建省财政厅,通过漳州市九龙江集团,持有片仔癀51.3%的股份,拥有对公司的绝对控股权。

截图来源于天眼查

但即便是全球独一份的片仔癀,也没能逃过利润失速的命运。

02

涨价后毛利不增反降

片仔癀2003年登陆A股,当年实现营收2.14亿元,归母净利润0.60亿元;到了2021年,公司录得营收80.22亿元,归母净利润24.31亿元,复合增长率更是分别达到了22.30%和22.83%。

在稳定增长的业绩带动下,片仔癀的股价亦是节节攀升。然而2021年之后,公司股价就开启了漫长的下跌之路。为什么会这样?

源媒汇梳理了片仔癀2013年至今的业绩及同比变幅后发现,2021年以前,除了部分年份以外,公司的营收同比增幅大都稳定在20%以上;但是2022年的增速大幅下滑至8.38%;到了2023年虽然有所回暖,然而今年上半年该数字又有所下跌。

从片仔癀2022年的年报可见,公司当年在销售费用、管理费用上,分别投入了4.83亿元、3.31亿元,相较上年同期各自降低了25.70%、12.11%,大约合计为公司省了2.13亿元。

但即便片仔癀努力控费,也没能改变营收和归母净利润增速大降这一结局。

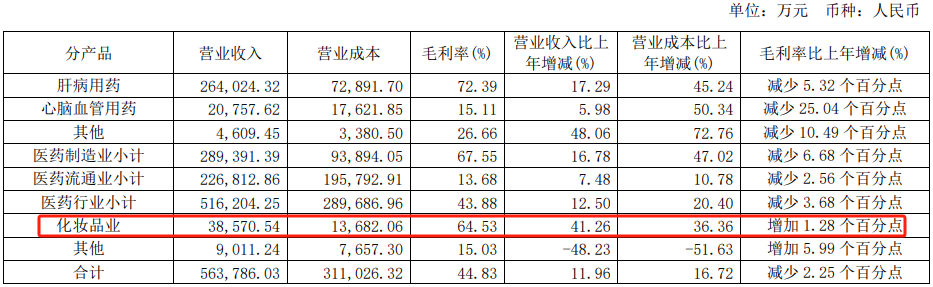

具体来看,公司的肝病用药(片仔癀锭剂等核心产品)营收同比降低2.95%,是拖累当年业绩的主要原因。

截图来源于公司公告

为了缓解业绩压力,2023年5月初,片仔癀宣布将片仔癀锭剂的价格,从每粒590元调整至760元,提价28.81%。而公司对于涨价的解释则是:原材料成本上涨和人工成本增加。

不过源媒汇发现,这不是片仔癀首次涨价了。

据公开数据统计,自1999年起,片仔癀在20多年间实施了21次涨价,相关产品价格从每粒110元上升至760元,增长了近6倍。而片仔癀能够成功维持业绩的稳步增长,一次次的涨价功不可没。

2023年度,涨价后的片仔癀,助力公司肝病用药业务录得营收44.63亿元,同比增长了24.26%;今年上半年,该业务线实现营收26.40亿元,同比增幅为17.29%。看来涨价策略对稳定公司业绩确实起到了一定的帮助。

然而令人费解的是,涨价之后的片仔癀,毛利率却在逐步降低。

源媒汇梳理了片仔癀分属的肝病用药业务线近年来的毛利率后发现,在2023年涨价以前,该业务线的毛利率在80%以上;但是2023年涨价后,毛利率反而跌破了80%;今年上半年更是跌至72.39%。

究其原因,这和片仔癀珍贵的药材配方成分分不开。

前几年,作为片仔癀主材之一的天然牛黄,价格在50万元/kg左右。但是2023年以后,天然牛黄的价格开启了一轮大幅上涨,截至今年9月中旬,该产品的价格已涨至165万元/kg。原料价格在不到两年的时间里涨了2倍多,明显给片仔癀的成本端造成了不小的压力。

截图来源于中药材天地网

长此以往,片仔癀的利润要被上游消耗掉不少。

针对上游药材涨价对公司的影响以及应对措施,源媒汇向片仔癀的董秘办和证券事务部发送了问询邮件,截至发稿未获回复。

03

其他业务未成气候

主营业务承压,谁能顶上去呢?

早在2014年,片仔癀就提出了“一核两翼”的发展战略。

这个战略的“核心”,是以传统中药生产为龙头,即以片仔癀系列药品为核心。这是公司的主要利润来源。“两翼”则分别指化妆品和保健药品食品,这两项业务是公司寻求新的增长点和利润增长的领域。

经过10年的发展,片仔癀的化妆品板块虽然已经拥有了“片仔癀”、“皇后”、“金大夫”等多个护肤、洗护品牌,但是相关的化妆品业务线营收规模仍相对较低。

2024年中报显示,片仔癀的化妆品业务实现营收3.86亿元,同比增加了41.26%。高达64.53%的毛利率,更是仅次于肝病用药,也从侧面说明了化妆品是一门好生意。不过该业务线仅占总营收的6.83%,距离成为公司的扛旗业务,还有一段距离。

截图来源于公司公告

至于此前片仔癀提到的保健药品食品这一赛道,发展的并不好。以至于在财报中都找不到这一业务线,在公司官网保健食品页面,也仅有双孢蘑菇提取物片这一款产品。

除了化妆品行业以外,片仔癀也在积极往其他行业拓展。

2015年7月,片仔癀成立了厦门片仔癀宏仁医药有限公司,并于次年获得了福建省公立医疗机构基药配送的资质。这标志着公司在医药商业领域,迈出了重要的一步。

到了2020年,片仔癀通过收购龙晖药业51%的股权,进一步拓展了业务范围。特别是推出了安宫牛黄丸,标志着公司正式进入心脑血管治疗领域。这也是片仔癀尝试打造第二大核心产品的重要举措。

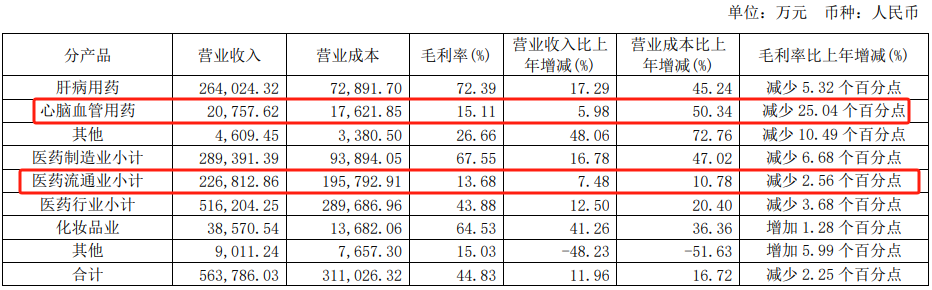

今年上半年,医药流通业务线,为片仔癀贡献了22.68亿元的营收,占总营收的40.14%;分属于心脑血管用药的安宫牛黄丸这一业务线,实现营收2.08亿元,占总营收的3.67%。

截图来源于公司公告

虽然上述两个业务线营收都在增加,但增幅都仅为个位数。再加上牛黄价格的大幅上涨,也使得心脑血管用药板块的毛利率比上年减少了25.04个百分点。

“在资本市场,生意门槛越高,市场给这家公司的估值就越高。大部分投资者买片仔癀这家公司,就是冲着它被国家保密的片仔癀相关产品来的。要是哪天医药流通的营收超过了肝病用药的营收,那公司到底是算高门槛的独家中药企业,还是算低门槛的医药流通企业?这两门生意之间的估值可差远了。”A股资深投资者雷斌向源媒汇分析。

由此看来,无论是早年布局的化妆品业务,还是近年切入的安宫牛黄丸业务,从营收规模上来看,想要扛起片仔癀的第二增长曲线这一大旗,还需要时间。此外公司更不会改换门庭,把医药流通作为主营业务来发展。

主营业务涨价策略未来一旦行不通,其他业务又青黄不接,片仔癀的大小股东们还会跟着公司一起坚守吗?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !