继黑神话悟空爆火后,世界首个完全由AI驱动的游戏引擎——GameNGen也面世啦,它能以每秒20帧实时生成DOOM游戏画面,直接撬动了全球2000亿美元的游戏产业。

在游戏带来的快感之余,我们不禁疑问:如此丝滑的AI芯片背后的利益链是怎样的?

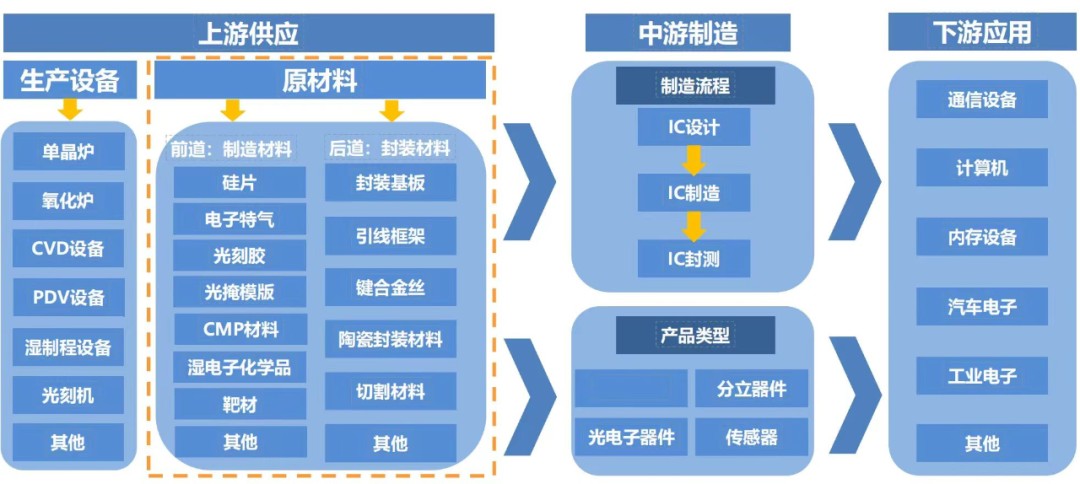

芯片想要做到高端,其实跟做菜道理是一样的。首先烹饪技术要高,也就是对应芯片产业链中的设计制造环节,其次食材要高端,对应到芯片上就是制造材料和封装材料。

而封装是芯片出厂前的最后一道“包装环节”,它的质量一定程度上决定了芯片的优劣。

在封装板块,我们可能更熟悉长电科技、通富微电、华天科技等国际封测巨头,而忽略了他们共同的供应商——华海诚科。

那么,华海诚科是干什么的呢?

华海诚科2023年4月4日在科创板上市,主营环氧塑封材料(EMC)和胶黏剂,这两个都是芯片封装必不可少的材料,尤其是环氧塑封材料。

我国芯片封装中90%以上采用塑料封装,而在塑料封装中97%以上用环氧塑封料作为包封材料。因此,环氧塑封料已成为芯片行业发展的关键支撑产业。

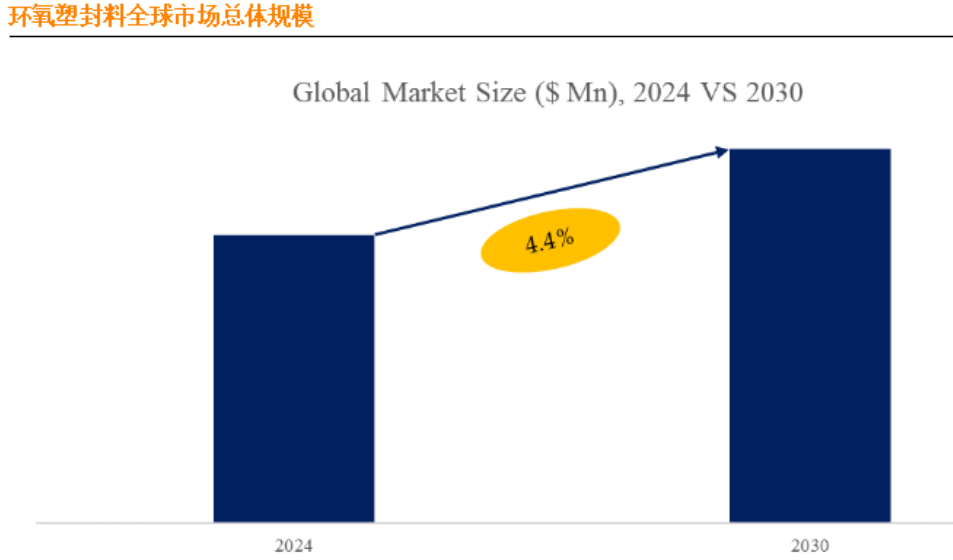

数据显示,预计2030年全球环氧塑封料市场规模将达到33.3亿美元,未来几年年复合增长率CAGR为4.4%。

然而,我们更关注的是华海诚科能占据多少市场?

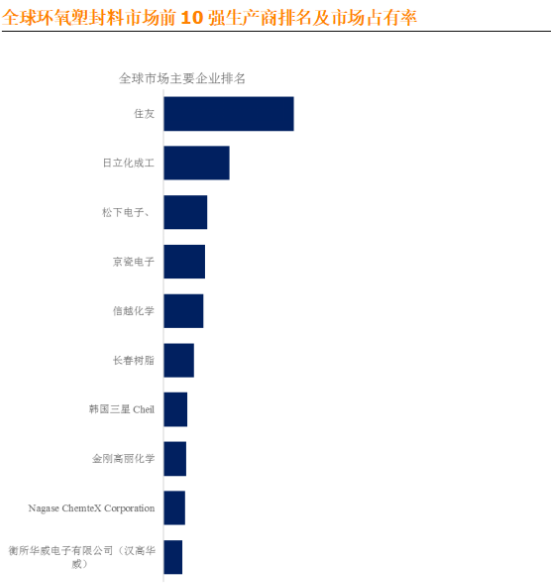

从国际EMC市场来看,环氧塑封料市场集中度较高,前十大生产商占据62%的市场份额,但是TOP10基本来自日本和韩国,单单日本住友就占据了全球40%的市场,A股相关上市公司与其相比还处在成长阶段。

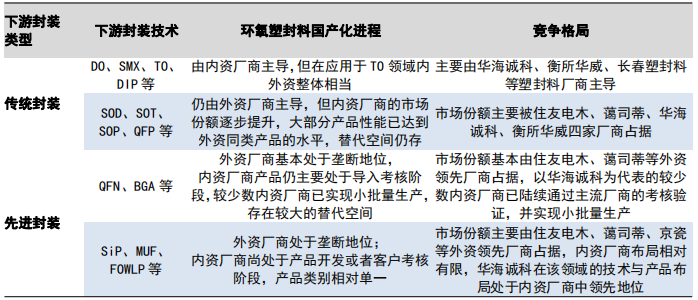

环氧塑封料的组成成分有聚合物、填料、添加剂等,而主要成分里面又包括各种细分材料,任何一种材料配比不同都会产出不同的环氧塑封料,“一代封装,一代材料”的理念深入人心,所以国内封测材料市场格局要分情况分析。

在传统封装领域上,以华海诚科为主的国内厂商基本实现了国产替代;只有在个别技术比如SOP、QFP上国外厂商还占有50%左右的市场份额。

先进封装材料是国内厂商未来主要的发力点,像SIP等需要高技术含量的产品国内几乎没有公司能量产,国产替代率仅在10%左右。

从上面的分析可以看出,国内先进封装材料市场至少还有九成的国产替代空间,而A股环氧塑封料产商中华海诚科、凯华材料、飞凯材料中,华海诚科的发展现状和前景显然更大!

那么,华海诚科的成长点在哪呢?

第一,产品种类丰富,高端化趋势明显。

在环氧塑封料的新品开发上,华海诚科的研发进程凯华材料和飞凯材料,除了占据国内主要传统封装市场之外,公司更致力于先进封装材料的国产替代。

从上面的分析可以看出,先进封装上针对SIP、FOWLP等技术的材料几乎是“卡脖子”的存在,所以华海诚科一直致力于打破垄断现状。

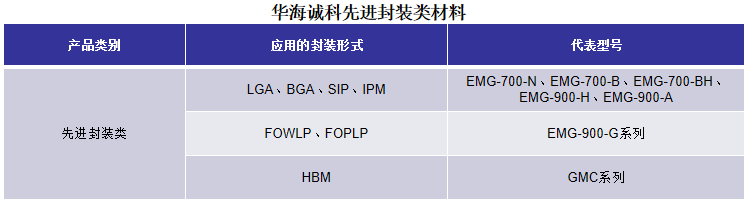

如下图所示,华海诚科在先进封装材料上布局广泛。其中,最能体现华海诚科技术优势的是GMC系列产品。

2024年3月19日SK海力士声明,公司已开始量产高带宽内存产品HBM3E,将从3月下旬起向客户供货,HBM产业链的放量机会巨大。

而华海诚科的GMC系列产品已经通过了客户认证,离量产只差一步!

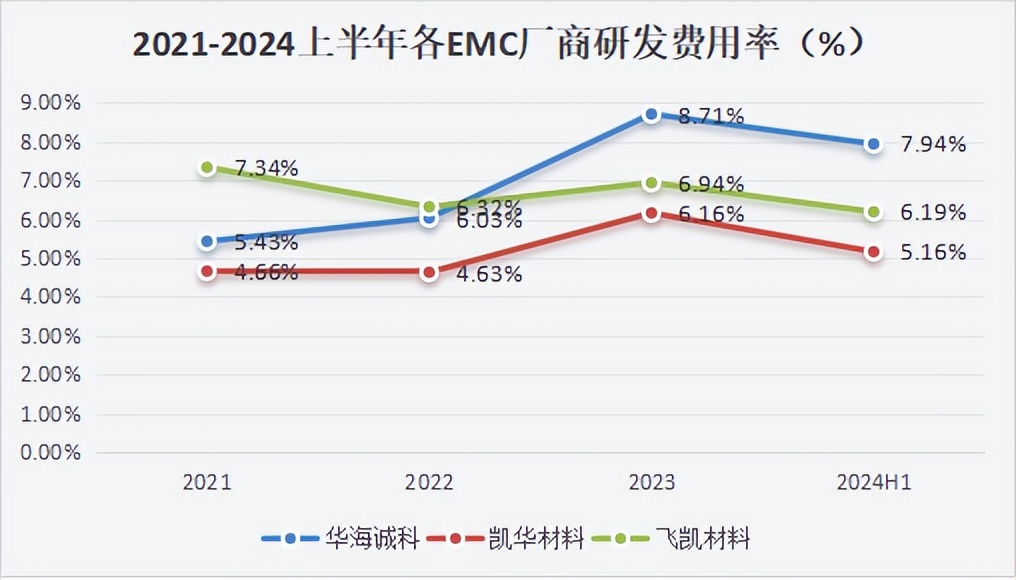

技术的进步归根结底还是华海诚科对研发的重视,特别是2023年公司上市以来研发费用率持续保持高位,2024年上半年研发费用率高达7.94%,远高于凯华材料、飞凯材料。

第二,背靠华天、长电,大客户资源丰富。

有人可能发现了,华海诚科和华天科技的名字非常像,是有什么关联吗?

是的。华海诚科就是华天科技跟银河微电的董事长共同出资设立的,华天科技是全球市占率第六的半导体封测龙头,银河微电是国内知名的半导体分立器件商,所以说,华海诚科是“含着金汤匙出生的”!

成立之初,华海诚科凭借华天科技和银河微电的订单迅速抢占国内传统封装材料市场,之后又成为长电科技、气派科技、晶导微、虹扬科技、四川利普芯、重庆平伟最大的EMC内资供应商。

在众多大客户订单的加持下,华海诚科的业绩成长速度不仅超越了同行,而且在整个封测材料界都是的。

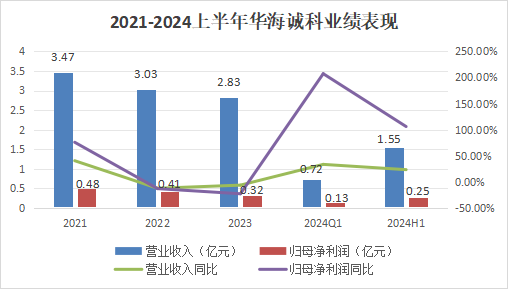

2024年上半年营收1.55亿,净利润0.25亿;营收同比增长23%,净利润同比增长106%,业绩增速远高于同为封测材料领域的康强电子、德邦科技,增收增利趋势明显。

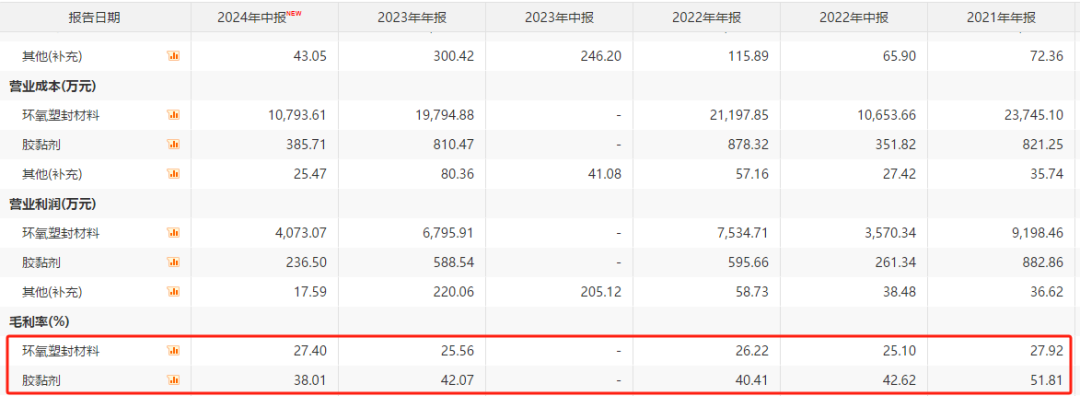

第三,持续开发高毛利材料胶黏剂。

与环氧塑封材料相比,胶黏剂的高毛利优势是非常明显的。公司重点发展应用于先进封装的FC底填胶与液态塑封料(LMC),从而在技术研究、产品测试、客户开发等方面与环氧塑封料实现协同效应,进一步强化了公司在先进封装领域的布局。

最后,总结一下。

华海诚科虽然在先进封装技术以及市场份额上与日企、韩企存在较大差距,但是在国内不管是客户还是新技术研发上都有较强的优势。

虽说国内科技企业不应仅局限于“”地位,但是对于一个上市刚一年的公司来说,能迅速占据国内5%-10%的市场份额,超100家机构抢筹(截至2024年6月30日数据),就足以见其成长性!

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !