近期,一些医药企业讨论度很高,像是恒瑞医药、百济神州、信达生物等,但最引人注目的当属创新药企业,就比如海南海药、贝达药业、荣昌生物、益方生物等,热度爆表。

说起我国的创新药,有一家公司不得不提,那便是贝达药业。

大家还记得那部《我不是药神》吗?讲的就是印度仿制药格列宁代购的故事,影片一经上映,白血病患者的用药负担便引起了社会的广泛关注。

时间回到2001年,格列卫在美国上市,这款药是人类在与白血病搏斗半个多世纪后的重大突破,是真正能救命的药,也标志着以靶向药为主的新的肿瘤治疗时代的开启。

当时在美国的华人王印祥、张晓东和丁列明,三人也跟随前沿大流,投身进了肿瘤和激酶的研究中。之后,在2003年他们三人随着“海归”潮便也回到中国,创立了贝达药业。

而那个被他们带回来的商业化项目,也就是后来被称为中国第一个创新药的肺癌分子靶向药——埃克替尼(凯美纳),打破了进口药在国内市场的垄断。

不过,埃克替尼上市以后的长达9年时间内,贝达药业都未能推出新的重磅产品,这预示着作为第一代EGFR-TKI(酪氨酸激酶抑制剂)的凯美纳,在创新药产品更新换代中终被打败。

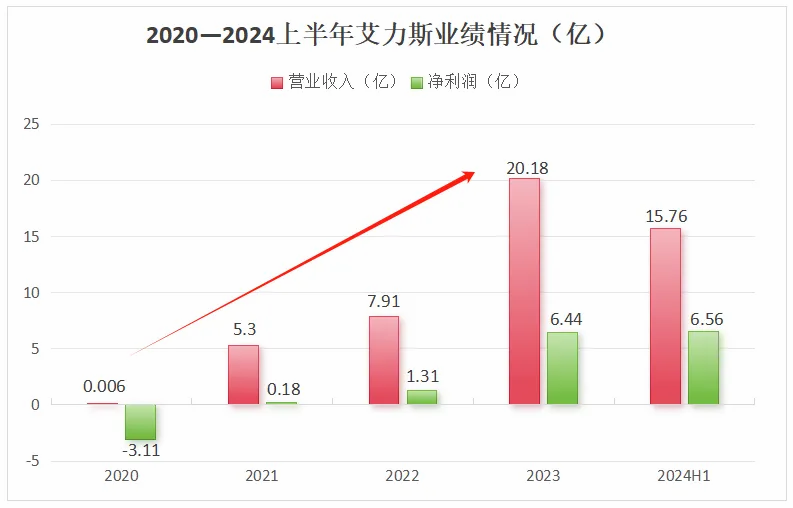

就比如艾力斯的第三代EGFR-TKI伏美替尼,艾力斯靠着该药物在2021年成功扭亏为盈,并于2024年上半年实现营收15.76亿,展现了后起之秀的强劲势头。

贝达药业“吃老本”已经被诟病了数年,如今逆袭之路已开启。

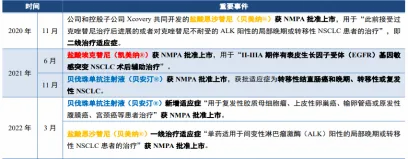

2020年11月,贝达药业第二款创新药盐酸恩沙替尼(贝美纳)上市,是第一个用于治疗ALK阳性晚期NSCLC的国产类新药,随后2021年底进入医保目录,成为抵消埃克替尼收入下滑的主力品种。

2021年11月,贝达药业的第三款药物贝伐珠单抗注射液(贝安汀)获批上市。

虽然这两款药物不足以扭转贝达药业的颓势,但也改变了贝达药业对埃克替尼的绝对依赖。

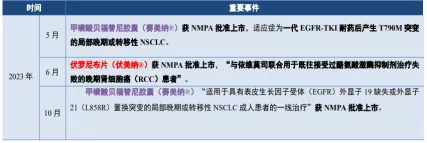

到了2023年5月底,贝达的第三代EGFR-TKI贝福替尼(赛美纳)获批上市,虽然相比艾力斯等失去了先发优势,但终归是接棒了埃克替尼,为贝达业绩的二次增长带来了新机遇。

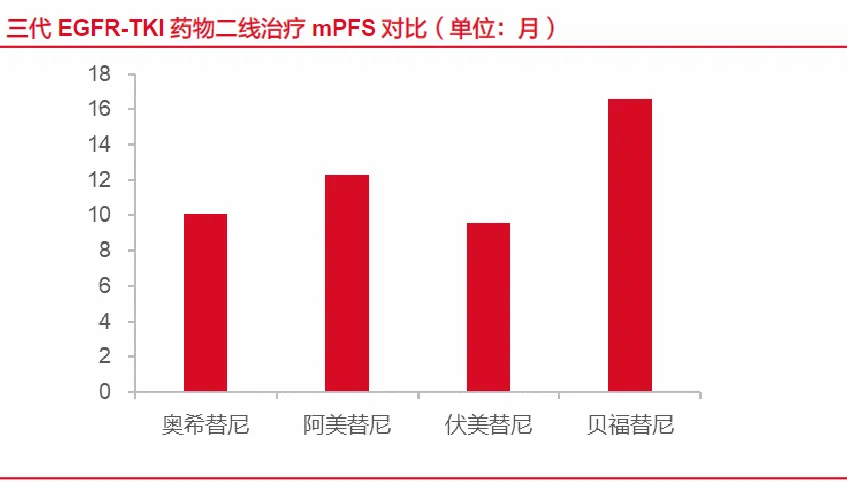

贝福替尼上市虽然晚,但它还是很争气的,在疗效上具有一定优势,中位PFS长达22.1个月,打破了三代EGFR-TKI治疗史上最长PFS纪录。

有一点值得一提,埃克替尼核心专利已于2023年3月到期,核心专利到期意味着其他制药公司可以生产埃克替尼仿制药并进入市场竞争,所以说这时候的贝福替尼压力还是挺大的。

现在的重点就在于,利用二线治疗患者用贝福替尼替代自家的埃克替尼,抢占一定的市场份额,贝达自己2024年对贝福替尼的销售目标是4亿,拭目以待吧。

那么,贝达做出的这些布局到底有没有效呢?

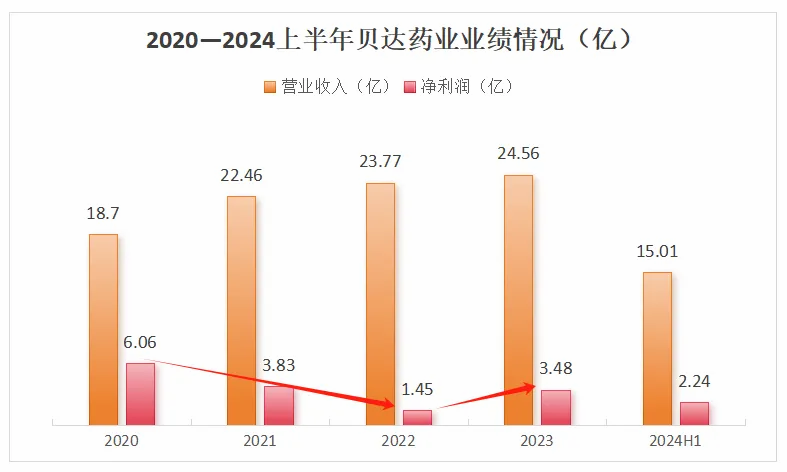

我们来看一下贝达的财务状况,从2023年起业绩呈现上升势头,2023年营业收入24.56亿元,同比增长3.35%,实现归母净利润3.48亿,同比增长139.33%。

到了2024年,贝达药业的业绩更是迎来了爆发式增长,2024上半年实现营收15.01亿,同比增长14.22%,实现净利润2.24亿,同比增长51%。

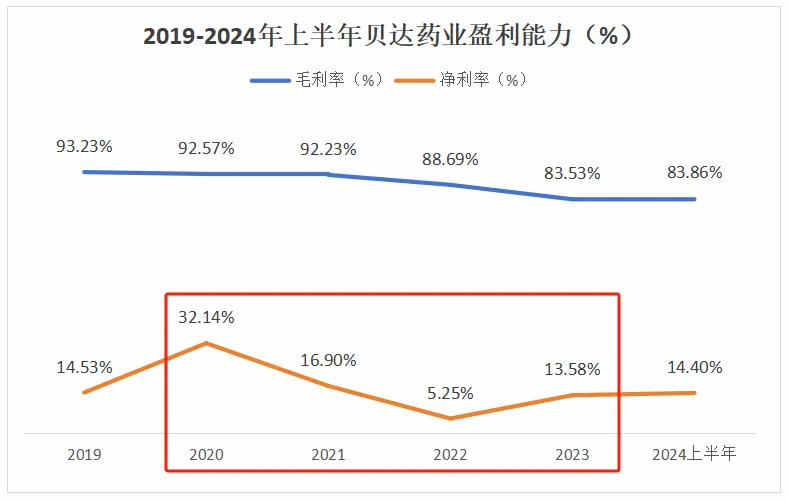

具体来看利润方面,2020—2022年净利润率一直在降低,归母净利润也一直处于下滑态势。

一是因为盐酸恩沙替尼(贝美纳)在2021年底纳入医保,带来的药品销量提升尚未能够完全弥补降价对净利润产生的负面影响。

二是因为公司阶段性增加研发投入、利息开支等使得费用显著增加。

不过,2023年起已有了明显提升,2024上半年净利率提升到了13.58%,显然是进入了下一阶段的兑现期。

而且2024年一季度、二季度利润端也环比增长,也验证了公司新产品的商业化放量,正在渐入佳境,增长是可持续的。

那么,贝达药业未来的增长空间在哪?

一是行业发展空间还很大

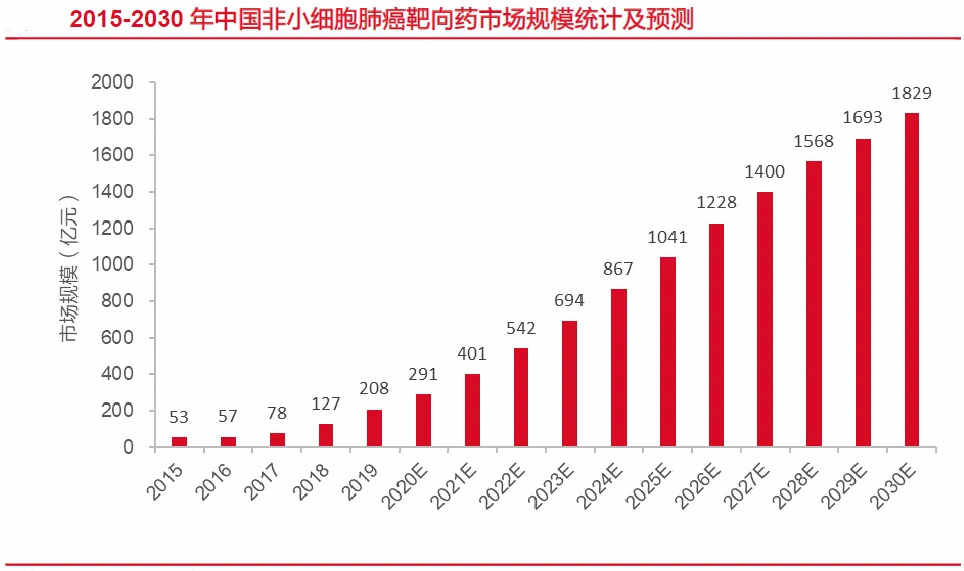

从我国的发病率上看,肺癌是我国发病率和死亡率最高的癌种,2022年我国癌症新发病例数482万,其中肺癌为第一大癌肿,新发106万,高于2020年新发病数82万。

肺癌又分为非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC),非小细胞肺癌约占肺癌的85%。中国非小细胞肺癌新发病例从2015年的67万增加到2019年的76万,预期于2030年到达104万。

因为非小细胞肺癌基因突变靶点较多,带动非小细胞肺癌靶向药物市场规模持续扩大。

2019年我国非小细胞肺癌靶向药物市场规模达到208亿,随着国产创新药的不断涌现和医保支付的陆续覆盖,预计到2030年增长至1829亿。

二是积极布局海外市场,打开了新的增长空间

2024年3月12日,贝达药业发布公告称,贝美纳(恩沙替尼)的NDA(新药生产上市申请)已成功获得FDA受理,目标日期已确定为2024年12月28日,有望成为首款由中国药企主导研发的在全球上市的肺癌靶向创新药。

在美国市场上,其同类竞品阿来替尼2023年销售额高达16.6亿美元,如果恩沙替尼拿到FDA的入场券,想象空间也挺大。

三是有丰富的在研产品,第二曲线蓄势待发

贝达用于乳腺癌患者的CDK4/6抑制剂BPI-16350处于临床III期;用于治疗宫颈癌的PD-1和CTLA-4单抗处于临床II期。

贝达产品管线还在不断向其他癌种拓宽,药物类型从小分子化药扩展至单抗、双抗等多类药物。

最后总结一下,“问渠那得清如许,为有源头活水来”,贝达药业有着深厚的根基,尤其是在肺癌领域,产品布局全面,且目前来看产品迭代及时,还在突破国外市场,期待贝达药业能够浴火重生。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !