随着A股ETF竞争变得越来越激烈,市场中的“鲶鱼”变得越来越多。

在这些“鲶鱼”中,有两家带外资背景的基金公司在ETF市场中近两年表现得尤为活跃,而且在激烈的ETF市场中均取得了不俗的战绩。

一、两条外资“鲶鱼”

这两家基金公司大家应该也比较熟悉了,分别是摩根基金和景顺长城基金。

(1)摩根基金

该基金公司是JPMorgan的全资子公司,由此前的上投摩根基金在2023年年初股权变更而来。在上投摩根时代,该公司也发行4只ETF产品,但在市场中基本没有什么存在感,这4只ETF最新合计规模不足5亿。

不过随着JPMorgan开始全资控股,该公司接连大手笔布局了几只ETF:

第一只为2023年12月上市的港股红利指数ETF(513630),最新规模24.15亿;

第二只为今年3月份上市的中证A50ETF指数基金(560350),最新规模41.1亿,经过小半年的持营,该产品成为十家竞品中持有人户数最多的中证A50ETF;

第三只是正在发行的中证A500。可能因为摩根在中证A50中的持营得力,近期该公司又卷起了中证A500ETF,这是JPMorgan在全资接手的第三次大手笔布局。

(2)景顺长城

准确的说,景顺长城算半个外资,外资股东景顺资产管理有限公司(Invesco)占据49%的股份。

近两年该公司在ETF业务上发力迅猛,先后推出了一系列令人印象深刻的产品,比如纳指科技ETF(159509)、景顺长城全球芯片(501225),这些独具创意idea的背后或多或少都有外资股东的影子,最新ETF管理规模也高达249亿(2024年6月30日)。

今年上半年,得益于外资股东在ETF业务上全球布局的优势,景顺(Invesco)将创业板50指数带到欧洲五大交易所同步上市,这件事情的背后自然少不了景顺长城本土ETF团队的积极推动,因为无独有偶,早在2023年1月,景顺长城在深交所上市了跟踪该指数的创业50ETF(159682)。

在欧洲上市的创业板50ETF多大规模不好说,但着着实实让景顺长城连带背后的深交所在国际业务的推进上洋气了一把,获得了可观的流量。既然景顺长城能助力深交所在国际化上再下一城,那么在中证A500这样战略宽基指数首批入围的争夺上筹码又多了一分。

二、为何要突出外资角色?

尽管这两家ETF后起之秀的成功原因的背后或有差异,但这两家公司在推荐自家的产品时都会花相当大的篇幅介绍他们各自的外资股东的ETF经验,并不吝于夸赞外资股东对其国内ETF业务的各种赋能。

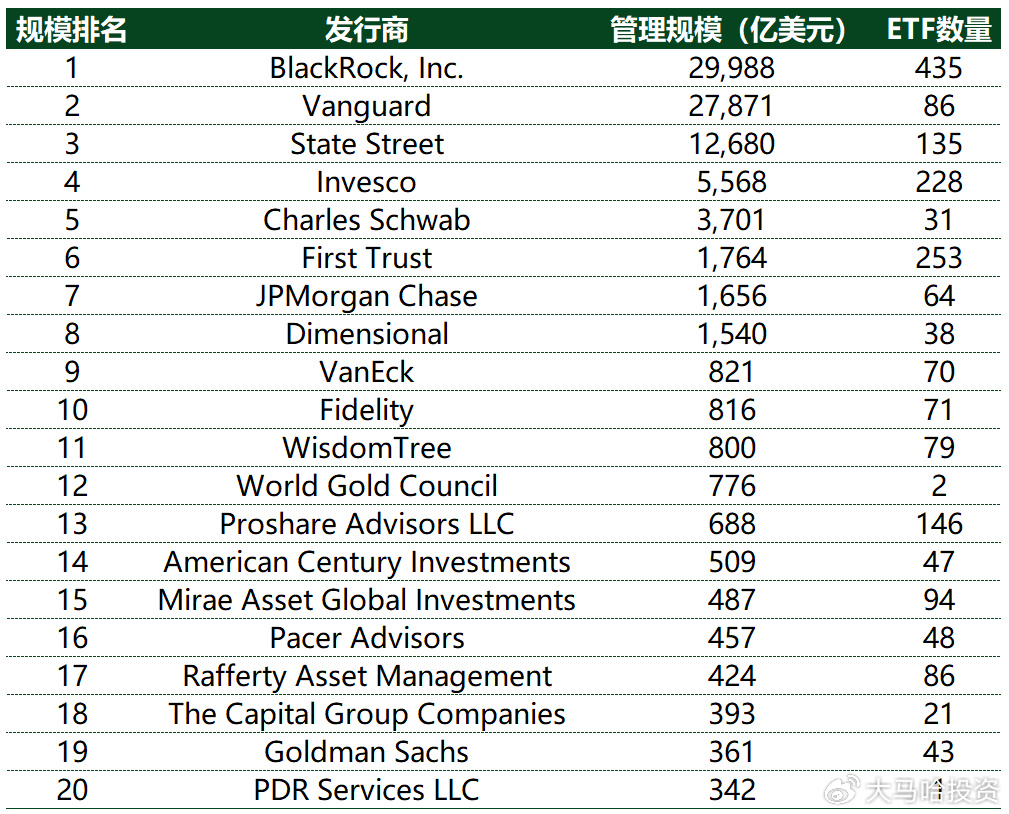

比如景顺长城基金会提到Invesco是全球的第四大ETF发行商,也会介绍纳指科技ETF的想法来源于Invesco早在20多年前就已上市的QQQ ETF,该ETF跟踪的是纳斯达克100指数。摩根基金则会提到JPMorgan是全球第二大ETF发行商,并介绍外资股东在全球的ETF管理规模高达1800亿美元。

表:美国市场前20大ETF发行商

数据截至:etfdb

由于景顺长城和摩根前期在ETF业务的亮点,这两家公司这次都抢到了中证A500的首批入场券,然后各自外资股东的贺信接踵而至,主要表达对国内ETF业务及资本市场的看好云云,为各自中证A500ETF的发行造势助力。特别有趣的是,JPMorgan的全球ETF主管Travis Spence竟然还直接给出了国内市场ETF规模将在2028年达到1万亿美元(约含7万亿人民币),不得不说,真有点敢想。

这两家公司为什么要大力突出其外资股东在ETF上的经验以及助力?

对此,我的理解是:

一方面外资股东凭借着自身经验及国际业务能力在对子公司在ETF业务发展上提供了很多有益的“最佳实践”和有力的资源支持(毕竟内地资本市场也有很强的走出去需求);

另一方面这样做或许也有比较强的营销层面考虑,对于我国这样的后发型发展中经济体,大家对外资天然就会有一种高看一眼,带着一种自然的亲近感。换言之,国内投资者对外资很买账,所以在宣传时多将国内ETF的成功归根于外资,无疑非常有利于拔高其ETF产品调性,并更好地获得市场的自然认知度。这不,像这次中证A500的发行,景顺长城直接将该产品的场内扩位简称叫做“中证A500ETF景顺”,摩根基金也做了类似处理。

三、缺席的贝莱德

然而,正当这两家有外资背景的基金公司大力发展ETF业务,花样秀外资股东爸爸的ETF经验之际,有家在ETF业务上独霸全球的外资却缺席了。

那就是上表中位居第一位的Black Rock,在最大的美国ETF市场,Black Rock的管理规模是位居第4位的Invesco的5.4倍,是位居第7位的JPMorgan的18倍。

Black Rock的独资公募贝莱德基金在2020年9月10日就已成立,然而整整四年过去了,该公司还没在国内ETF市场迈出任何一步,目前在国内管理的ETF产品数量是0,管理的ETF规模自然也是0。相对于摩根基金和景顺长城基金在宣传外资股东的ETF经验时还要加上各种定语,如果是贝莱德基金来宣传这些,那这些定语或许都不太需要,因为无论是哪个角度,Black Rock的ETF业务在全球都几乎是碾压式的存在。

头顶全球最大公募以及全球最大ETF发行商的光环,其主角光环是与生俱来的。贝莱德基金旗下首只公募权益产品的发行,拟任基金经理没有任何A股公开业绩,然而哪怕在这样要啥没啥的情况下,单凭贝莱德基金这张金字招牌,首发硬是卖了56.35亿,一时引发市场轰动。另外再说到一个细节,大家会更加明白,目前A股公募管理规模仅55.87亿及排名在150名开外的贝莱德基金,虽然缺乏令人印象深刻的基金产品,然而其公司官方公号「贝莱德BlackRock」首页的文章一直保持着很可观的阅读量,堪比头部公募基金,这样的关注度是100名开外的内资公募们远不敢想象的。

然而本应该是国内ETF市场新晋主角甚至国内头部ETF玩家都得惧怕三分的贝莱德基金,在这几年国内ETF业务的大发展浪潮中却完完全全的缺席了。

那么是因为贝莱德基金一直没有发展国内市场ETF业务的念头吗?我想这肯定不是事实,因为作为全球ETF的领头羊,摁着脚指头都能想到ETF业务的重要性。另外也还有一条于2022年3月21日发表于「贝莱德BlackRock」的ETF基金经理及ETF运营岗官方招聘信息也证实了这一点。

在距该条招聘信息发布后已经过去已近两年半了,公司在ETF业务上依然毫无动作,背后的原因外人不得而知。

从公开上报及成立的产品来看,贝莱德先后布局了主动权益和固收(+)基金产品。虽然贝莱德没有上报过ETF产品,但还是在指数(增强)产品上进行了零星布局:今年7月31日成立一只债券指数基金(贝莱德中债0-3年政策性金融债);这周四(9月12)上报了贝莱德沪深300指数增强型证券投资基金...

四、留给贝莱德的时间不多了

客观说,自带主角光环的贝莱德基金在发展国内ETF业务上有着其他基金公司不具备的独特优势。在ETF产品做大的秘密一文我谈到了流量对于ETF做大的重要性,对于这样一家公司,我想是永远不缺乏各种各样的免费流量,其ETF运作全过程中的一举一动都可能成为全市场的新闻热点。另外再加上其强大的外资股东全方位资源加持,不得不说会让其他友商倍感羡慕。

关注度有了,资源也有了,何愁ETF做不大?

然而随着时间的推移,贝莱德面临的大好局面可能会变得越来越不利,留给贝莱德在国内ETF市场大干一场的时间可能不多了。主要原因可能有几点:

(1)公司品牌美誉度的受损

说到贝莱德基金品牌美誉度的受损,买过贝莱德基金旗下主动权益产品的投资者可能最有发言权,2021年9月7日成立的贝莱德中国新视野(013426)作为贝莱德基金成立的开山之作,无疑被各方寄予了太高的期待,然而最新净值0.524元,接近腰斩,不少投资者。

那么心平气和来说,放在A股市场这样的大环境中,这样的业绩算特别特别糟糕吗?似乎也谈不上,只不过大家对头顶主角光环的贝莱德基金期待太高了,这样的业绩离大家全球最大公募的预期差之十万八千里。

这个事情说到底还是贝莱德对国内权益市场的判断及在国内展业顺序的决策问题,主动基金净值跌得多了很容易引发声誉风险;然而ETF一旦跌得够多,只要基金公司敢豁得出去,反而可以成为产品持营的大卖点(因为跌得够多,所以是抄底良机)。

对于这样一家头戴神秘光环的外资公募,品牌美誉度受损对其开展ETF业务肯定是不利的。因为一旦贝莱德基金被去魅了,被大家认为全球第一公募也不过尔尔,那么其就很难再吸引市场的额外关注,免费流量也就跟着消失了。对于销售渠道和投资者而言,如果未来看到贝莱德的ETF产品,可能前者卖起来缺少点信心,后者买起来不再那么放心,如果这样,其独特优势便减了大半。

从这个角度来说,可能最适合贝莱德基金开展ETF业务的时机是公司刚在国内展业时,当时不存在任何品牌美誉度受损的问题,有的是满满的神秘感和满满的话题感。我觉得,在当时大家对这样的外资大鳄还带有滤镜的时候,如何利用好大家对自己的良好第一印象,以ETF作为载体,狠赚一波流量,这可能是最重要的。

(2)竞争越来越激烈,好指数越来越少

说到ETF的竞争,大家最常说的就是“先发优势”以及“马太效应”,这一点在海内外都是存在的,一旦已发行的ETF凭借着流动性和交易习惯占据着投资者的头脑,那么后上市的ETF要获得投资者的信赖便变得倍加困难。说到景顺长城和摩根,其ETF规模相对头部差距虽然很大,但为啥还是特别值得大家敬佩,原因就在于他们作为后发者,竟然也抢得了一杯羹。

那么在如此之卷的A股ETF市场中,卷首发、卷持营、卷费率、卷流动性,贝莱德基金作为后入者,很难有一击必中的杀手锏,越后进入这个ETF市场,面临的局面越不利。

这是一方面,另一方面就是随着时间的推移,好指数变得越来越少了。就像这次中证A500,很多人说这可能是A股市场最后一个宽基,在日新月异的国内指数市场,这个观点显然有失客观。

但不可否认的一点是,像中证A500这样有着重大战略意义的宽基(挑战沪深300)很可能是好些年才能出那么一两个。除了宽基外,在行业主题、策略及跨境上也同样面临着类似情况,认知度高的好赛道好指数已经硝烟弥漫。

随着未充分竞争的好指数变得越来越少,那么像贝莱德基金这样的后来者,可能越来越难找到竞争的切入点,也很难通过跟踪这些指数分得很大的市场蛋糕。

(3)政策的额外支持力度减弱

摩根基金接连获得中证A50和中证A500这样战略指数的首发资格,一方面肯定有着公司自身的努力,另一方面我想这也跟交易所及监管层对外资的额外照顾是分不开的。

为什么这么说,我的理解是在逆全球化的背景下,我国力争成为全球化的标杆。对于对外资独资敞开大门不久的公募行业,不仅让外资走进来,而要让外资发展好及尝到甜头,以树立标杆效应,从而更大范围的将外资引进到中国资本市场,最后更好的实现国内外资本市场联通与交融,这可能是监管层非常在意的事情。我想正是基于这背后的长远考量,交易所和监管层对于尝头啖汤的外资呵护有加,给战略指数首批ETF发行“批条子”这样的政策红利无疑是非常难能可贵的。

那么随着摩根基金及景顺长城外资标杆逐渐树立起来了,这样的政策红利可能也就慢慢消失了。如果贝莱德基金还迟迟未涉足国内的ETF市场,很可能得跟这样的政策红利擦肩而过。

五、写在最后

全球最大的公募以及最大的ETF发行商竟然缺席了国内蓬勃发展的ETF市场,无疑给国内ETF市场的竞争少了点看头,我觉得以目前的竞争态势,留给贝莱德基金进军国内ETF市场的时间窗口期不多了。

当然大家也会反过来想一个问题,随着国内ETF变得这么卷,做ETF还有性价比吗,换言之贝莱德这样的外资公募还有必要进来搅局国内ETF市场吗?

对此我的看法是肯定的。此前我在暂停转融通,ETF生态巨变的冰山一角也谈到了目前ETF市场生态之艰难,但凡事是变化的,说不定未来ETF业务又给大家带来了什么新的收入来源以及新的想象空间。我觉得对于全球第一的公募基金而言,更应该注重长远,先保证自己在全球第二大经济体ETF市场的牌桌上,然后再慢慢的长远考虑盈利的问题。

就像现在中证A500ETF,在管理费统一为0.15%的背景下,再刨除0.03%的指数使用费以及券商尾随,基金公司拿到手的管理费可能0.1%不到,这意味着如果该ETF规模一年平均维持在20亿,也不过区区200万的管理费收入,如果拿单只产品算账,可能亏得底裤都不剩,至于基金公司还是挤破了头要往里冲,还不是看中了其未来的空间,舍眼前谋未来。

至于有人说,在国内ETF市场的竞争有没有什么独辟蹊径的简单办法,会不会贝莱德基金在憋什么大招?

我在想这可能也许是,但越早入局可能这些办法的性价比就会越高,这是ETF市场“先发优势”以及“马太效应”的特性决定的。另外,从国内ETF市场的玩家采取的竞争策略来看,似乎很多时候复杂问题并没有简单办法,要在中国这个激烈的市场胜出,想凭着战略去降维打击几乎是不存在的,唯有在ETF产品的每一个链条都力争做得比竞争对手好一点点,拼工作质量更拼耐力,除了卷,还得更卷。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !