旧时王谢堂前燕,飞入寻常百姓家。

历史,很公平,也很残忍,它微微挥洒笔墨,便是王朝的更迭,世家的兴衰。

金戈铁马,跌宕起伏的精彩背后,又有谁能体会那一丝无奈与心酸。

或许,黄安那句“由来只有新人笑,有谁听到旧人哭”的歌词,便是最好诠释。

这般情愫,五粮液应当是深有体会。

上世纪90年代,拳打汾酒,脚踢泸州老窖,一度成为“中国白酒之王”的五粮液,可曾想到十几年后,被当时的“小老弟”贵州茅台死死压制,成为尴尬的千年老二。

诚然,五粮液依旧是非常优秀的白酒企业,与之类似的戏码在市场当中时时刻刻都在上演,并非是个例。

比如,被誉为“扫地茅”的科沃斯,其业绩情况开始出现颓势,反观其身后的石头科技却在跑步前进,到底谁才是“最强扫地僧”,还远未到盖棺定论的时候。

前几天,两大“扫地机机器人”企业石头科技和科沃斯分别发布2024上半年财报。

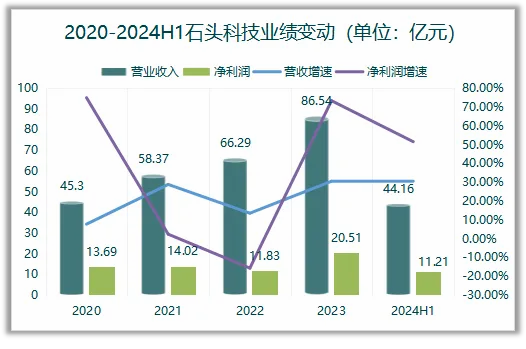

今年上半年,石头科技营收44.16亿元,同比增长30.90%,净利润11.21亿元,同比增长约52%。

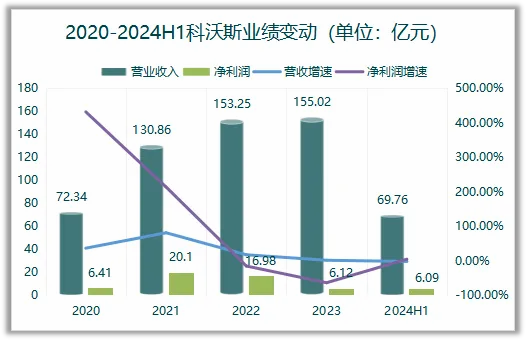

相比之下,科沃斯的业绩则明显不如,上半年总收入69.76亿元,同比下降2.35%,净利润6.09亿元,同比增长4.26%。

我们回看科沃斯近几年的业绩,2022年开始,公司明显陷入增收不增利的怪圈。

2022和2023两年,科沃斯的营收虽然增速开始出现下滑,但依然保持正向增长,但净利润却出现了负增长。

2023年更是出现断崖式下滑,净利润仅为6.12亿,相比2022年减少了10个多亿,同比下降64%。

造成这种局面的原因,是公司盈利能力的下降。从公司的盈利指标进行深入分析,2022年以来,科沃斯的毛利率和净利率双双出现下滑,尤其是净利率,下滑速度非常快,2023年仅为3.94%,创出上市以来的最低值。

科沃斯毛利率的下滑有两方面的因素,一方面扫地机器人市场不如此前高速增长,市场销量有所下滑,行业竞争者越来越多,产品均价下降,拉低了利润空间。

另一方面,科沃斯品牌竞争力也越来越弱,最早进入扫地机器人市场,但没有差异化技术优势,难以与竞争对手拉开差距,产品的溢价能力逐渐走低。

看官别走,点个关注:洞察经济趋势,把握投资机会!

净利率方面,科沃斯产品竞争力不足,只能依赖大规模营销支出来保住市场份额,销售费率的快速增长严重吞噬了公司利润。

财报显示,2017年至2023年,科沃斯销售费用分别为7.27亿元、10.72亿元、12.32亿元、15.61亿元、32.37亿元、46.23亿元、52.97亿元。

对应的销售费用率分别为15.97%、18.83%、23.19%、21.58%、 24.73%、30.18%、34.17%。

归根结底,还是扫地机器人行业已经走向成熟,科沃斯产品竞争力不足,众多竞争者厮杀得血流成河,国内市场已经成为一片红海。

然而,面对同样的行业背景,石头科技的表现却远强于科沃斯。

与科沃斯正好相反,石头科技的业绩2022年反而是个转折点,业绩开始出现爆发式增长。2023年,公司实现营收86.54亿,同比增长30.55%,净利润20.51亿,同比增长73.32%。

今年上半年,石头科技营收44.16亿元,同比增长30.90%,净利润11.21亿元,同比增长约52%,继续延续高增长势头。

石头科技能够逆转颓势,业绩增幅显著的原因主要归结于三个方面。

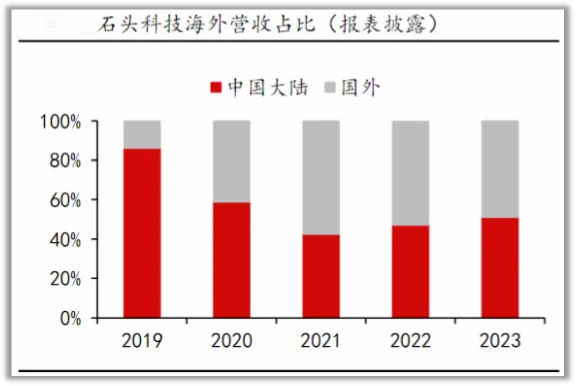

第一,践行“走出去”战略,海外市场进一步扩大

随着清洁电器赛道日趋成熟,市场竞争从早期的品类红利到技术、性能和价格比拼,如今逐渐呈现出同质化的特点,国内市场竞争惨烈。

同时,国内消费需求放缓,增量空间开始变得十分有限,两种因素叠加之下,出海成为业界共识。

石头科技早期通过小米渠道和经销商渠道出海,借助小米的生态系统和品牌影响力,将产品推向全球市场。

2019年开始,公司陆续打开了美国、加拿大、德国、法国、英国、日本和东南亚市场的销售渠道,并快速抢占市场份额。

以美国市场为例,数据显示,2023年,石头科技的高端产品(售价在800美元以上)的市场份额达到了57%,大幅领先于其他品牌。

同年,石头科技在海外市场的销售额占总销售额的比例超过50%,销售额同比增长21.42%,避开了国内市场的季度“内卷”。

第二,合理化布局和完善产品价位段规划

在竞争激烈的市场中,找准产品定位,多层次服务客户需求显得尤为重要,石头科技在这方面就非常的聪明。

早在2022年,石头科技便推出全基站旗舰产品G10S,全年G10S单品国内市场线上累计销量达到26.46万台,拿下2022年国内扫地机器人线上单品“全网销量第一”桂冠。

与此同时,石头科技还同步推出面向中端市场的全能款扫地机器人P10系列,拉低全能款入门门槛,普惠更大范围消费群体。

截至2024年9月8日,石头科技已有3款扫地机新品发售,相比同期双十一大促前推新数量增加(2021-2023均只有一款),且价格带覆盖更广(2499-4999元价位段均有),整体产品策略更加积极。

通过丰富产品线布局、铺设渠道和品牌建设,石头科技已经在拥挤的赛道中找到了自己的位置。

第三、探索以洗衣机产品为代表的第二增长曲线。

除了在扫地机方面优化产品策略,石头科技还将目光瞄准了清洁行业的其他细分赛道,多元化公司业务,降低风险。

2023年2月石头科技洗衣机首次上新,并持续进行价格段拓展,目前公司已经补足1500左右及4000左右价格带。

这样一来,石头科技成功将业务版图从智能清洁延伸至成熟家电领域,把握住了红海赛道中的蓝海机遇。

数据显示,2024年1-5月干衣机产销规模大幅增长,国内市场销售规模68.5万台,同比增长26.5%。

从今年一季度末开始,干衣机销量增速就有明显上升的态势,出货持续快速增长。

这种背景下,石头科技的第二增长曲线非常值得期待。

俱往矣,数风流人物,还看今朝。

行业周期,企业兴衰是周期规律,在全球化的大背景下,产业升级的速度远超过去。想要永立潮头之巅就要不断地进步和提升,否则就是逆水行舟,不进则退。

石头科技和科沃斯到底谁能笑到最后,就让时间来证明吧。

本文作者可以追加内容哦 !