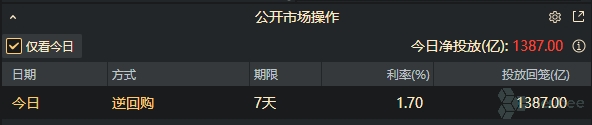

周六(14日),中国央行开展1387亿元7天期逆回购操作,净投放1387亿元,资金面较为宽松。尽管日内交易所不开市,但银行间市场因9月人大常委会未出台增量财政政策,情绪依然高涨,现券利率多数下行,截止发稿,10Y国债活跃券240011收益率下行2.7bp报2.04%。

浙商银行FICC指出,十年国债有效突破2.10%以后,想象空间打开,叠加官方新闻通稿对于全年经济社会发展目标任务措辞由“毫不动摇”改为“努力完成”,多头来势汹汹。该机构称,“随着短期内增量财政刺激被证伪,当下似乎已经没有什么理由能说服债市多头离场。”

昨晚(13日)8月金融数据公布之后,华泰固收认为,降准和存量按揭调降的概率升高,对债市偏正面。而在今日8月经济数据公布之后,光大银行金融市场部宏观研究员周茂华也预计,国内宏观政策逆周期和跨周期调节力度进一步增强。

目前市场对10Y国债看到2.0%左右,但华泰固收认为,10Y国债2.0-2.1%赔率已经较低,同业存单能否打开空间很关键,10月财政发力的可能性还不能排除,长债追涨的性价比不高,推荐存单和5-7年利率债,降准降息等落地后,可以考虑兑现部分长端利率获利并防范后续扰动。

利率债市场成交方面,geubee数据显示,上午TKN优势明显,下午15:00之后GVN开始占据优势。机构行为来看,qeubee数据显示,基金为主要买入力量,银行为主要卖出力量。

【基本面】

统计局数据显示,8月工业、社零和投资增速均有所放缓。光大银行金融市场部宏观研究员周茂华表示,8月工业产出放缓主要受到国内工业品市场需求偏弱以及局部高温等极端天气扰动的影响,零售增速低于趋势水平显现出目前国内消费复苏偏弱,而固定资产投资的放缓则主要受地产投资低迷拖累。

周茂华指出,目前经济处于温和复苏轨道,消费者和企业信心在逐步恢复,供需仍存在一定结构不平衡;加上海外需求前景不确定性,预计国内宏观政策逆周期和跨周期调节力度进一步增强。

具体来看,8月份,全国规模以上工业增加值同比增长4.5%,前值5.1%;社会消费品零售总额同比增长2.1%,前值2.7%;城镇固定资产投资同比增长3.4%,前值3.6%。

【公开市场操作】

中国央行开展1387亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有0亿元逆回购到期,净投放1387亿元。

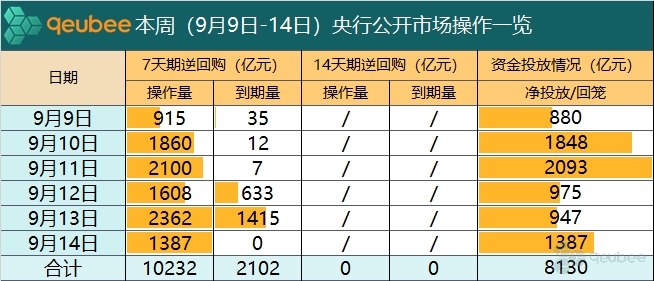

qeubee数据显示,本周(9月9日-9月14日),中国央行开展10232亿元7天期逆回购操作,因同期共有2102亿元7天期逆回购到期,本周实现净投放8130亿元。

【资金面】

隔夜shibor报1.611%,下行4.5个基点;1周shibor报1.746%,下行6个基点;3月shibor报1.8500%,与昨日持平。

截止17:00,银行间市场方面,DR001利率下行5.17bp至1.6051%,DR007利率下行16.45bp至1.6542%,DR014利率下行3.5bp至1.8339%。

【利率债】

银行间主要利率债收益率多数下行。截止17:00,3年期国债活跃券收益率下行1bp报1.43%,10年期国债活跃券收益率下行2.7bp报2.04%,超长期国债活跃券收益率下行1.8bp报2.16%,10年期国开债活跃券收益率下行2.5bp报2.1275%。

【债市展望】

连续两周利率快速下行,10Y国债彻底下破2.1%关键点位。展望后续,招商固收认为,政策不确定性可能带来债市反复,短期节奏或有所放缓。但广谱利率下行依然是大趋势,预计央行货币政策保持宽松,债市风险依然小,负债稳定机构仍以持有中长久期利率债占优。9月是存单较好的配置窗口。前期机构调仓的行为或许导致了信用利差被动走扩,进入10月存单利率可能将迎来下行,对信用债可能也将带来提振。

华泰固收也认为,短期债市仍处于顺势状态,降准和存量按揭调降的概率升高,人大常委会未提及财政工具。存量按揭如果调降,银行净息差压力更大,存款利率也有下行要求,对债市偏正面。

但华泰固收同时提醒称,10Y国债2.0-2.1%赔率已经较低,同业存单能否打开空间很关键,10月财政发力的可能性还不能排除,长债追涨的性价比不高,推荐存单和5-7年利率债,降准降息等落地后,可以考虑兑现部分长端利率获利并防范后续扰动。

本文作者可以追加内容哦 !