江苏银行作为我一个长期持有并跟踪的股票,相对来说数据比较完善,我们来看看江苏银行是怎么操作。

在江苏银行2024年的中报里,我们看到信用减值损失是72.99亿元,信用减值损失的正式全面推出是在2019年,我们可以查到2024年中报的信用减值损失是江苏银行自有了这个数据以来,是他历史上最低的一个中报数。

如果只是减少计提也没有太大关系,各家银行自有各家银行的道理所在。但如果不是单纯地减少计提而是在反哺利润的,我们就需要看看他的这种反哺利润是否有可时续性了,那怕是土豪家的仓库也会有搬空的一天。

江苏银行2020年营收同比增长为15.68%,但他的净利润同比增长只有3.06%,当年的信用减值损失是同比增加了30.05%。在2021年营收同比增长为22.58%,他的净利润同比增长为30.72%。这年他的信用减值损失同比增长为负的0.49%,基本持平。2022年起,信用减值损失连续减少,2022年为同比减少11.69%,2023年为同比减少14.93%,2024年中报同比减少为6.32%。

2020年营收同比增长15.68%,只能取得净利润同比增长3.06%,而在2022年营收增长10.66%,却可以获得当年净利润同比增长28.9%。并且这28.9%的增长还是在2021年净利润同比2020年猛增30.72%这样一个高增长的基础而来的,可以看到,信用减值损失的多少是决定江苏银行当年的净利润增长多少的关键之处。

2022年的贷款损失准备计提和信用减值损失基本持平,2023年和2024年中报里的信用减值损失都是小于同期贷款损失准备表里的计提额,所以都在进行着利润的反哺。

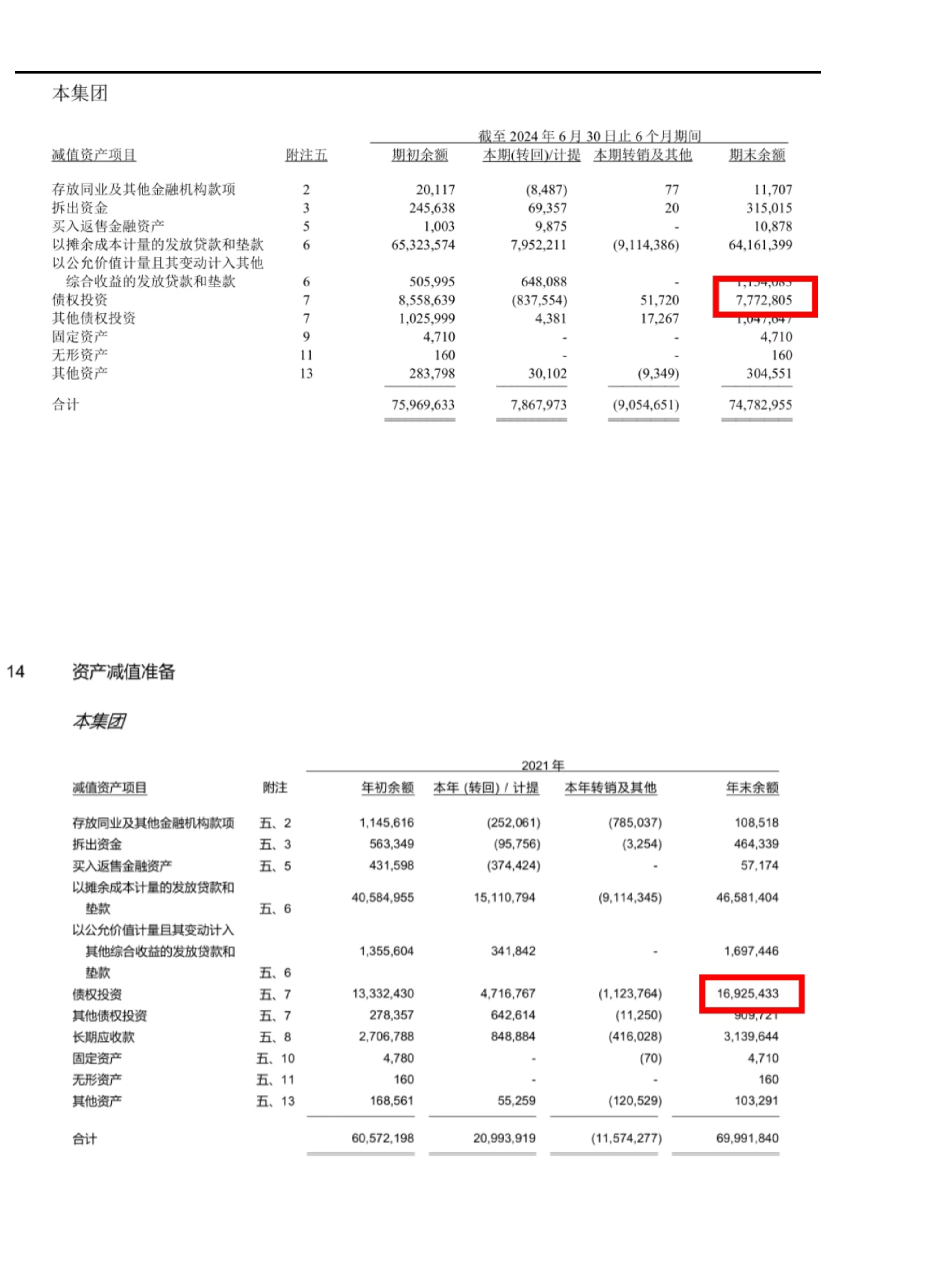

江苏银行2022年和2023年及2024年中报的信用减值损失减少是通过他在各子项目中的损失准备余额的减少反哺来实现的。我们可以查到在2022年是共反哺了26.06亿元,2023年是反哺了55.76亿元,在2024年中报里是反哺了14.15亿元。2年半的时间里共反哺了95.97亿元。

江苏银行2022年至2024年中报产生归母净利润共728.67亿元,反哺利润95.97亿元占了这728.67亿元净利润的13.17%。

在反哺中,他的债权投资损失准备余额的减少反哺起到了主要作用。同样我们可以查到在2022年从债权投资项里是反哺了22.57亿元,在2023年是反哺了27.34亿元,在2024年中报里是反哺了8.38亿元,我们需要考虑的是江苏银行如果还要继续这样反哺下去,他还有这个能力吗?

我把他2022年年初的债权投资损失准备余额和2024年中报里的债权投资损失准备余额截图放在下面,可以看到在2021年底他的债权投资信用减值损失准备余额是169.25亿元,到了2024年中报只剩下77.73亿元,在这2年半的时间里减少了91.52亿元。在这91.52亿元中,有约32亿是用于了债权的核销,有58.29亿元是进入到了利润表去了。好像已有点力不从心了,土豪家的仓库库存在这2年半的时间里,快速从169.25亿元下降至77.73亿元。

江苏银行在2024年中报里他的贷款损失准备余额表里,计提数是79.52亿元,不但是远小于他2023年中报计提的100.69亿元和2022年中报计提的100.14亿元。并且还小于他同期的核销数108.62亿元,也就是计提的79.52亿元远远履盖不了他的核销数108.62亿元,我认为这是他的计提不充分。

江苏银行的利润还有一块是来自于他的其它综合收益,这2年半里通过财务账面共调出了29.88亿元,目前2024年中报里还有约53亿元,这是可以支持他后续继续调账至利润表的。

其实江苏银行就是玩了一个财务的数据调整,在2019年至2021年通过大比例的提取信用减值损失,把大量的利润隐藏于包括债权投资项里的各项信用损失准备金里。江苏银行的债权投资项里的信用损失准备余额从2019年的年初72.45亿元增加至2021年年底最高的169.25亿元,通过2022年和2023年的分批释放,以维护他2022年和2023年净利润的高速增长,来配合他的债转股完成。现在他的债权投资项里的信用损失准备额又回到了他2019年初期的72亿附近了,他还会去继续去做反哺利润的事情?

对于银行股的利润预测,对于某些银行是不能用线性思维去简单地去推算的,你必需要考虑到他的特殊性,一项信用减值损失的多少完全能决定整个财务报表的最终结果。2020年能计提223.89亿元的信用减值损失,在目前的状态下,谁又能知道江苏银行在2024年年底会计提多少的信用减值损失。

对于某银行的信用减值损失,1.如果是连续2个财务统计周期里都是同比减少(避免某些银行上一个财务统计周期确实是多计提了,本次减少计提这种类型),2.信用减值损失都是小于贷款损失准备余额表里的计提额(说明有反哺了),3.同时这信用减值损失还是他历年中为最低的,同时满足这3个条件的,对他的后期净利润预测是要小心小心再小心,需要你仔细地去分辨。

当然我并不是说江苏银行不优秀,我把我自己前期所持有的南京银行和兴业银行都清仓处理了,只留下部分的江苏银行,因为他的营收收入增长的优势是放在这里的。只是认为他的归母净利润增速并不是他直实的增速,如果是拿这个增长率来推算后3年的净利润我认为会产生很大的偏差。

银行股靠降低信用减值损失来调整净利润并同时满足这上述3个条件的,这在今年的银行中期财务报表中还为数不少。

本文作者可以追加内容哦 !