岭南股份创立于1998年, 2014年在深交所中小板上市,2022年中山火炬高技术产业开发区管委会成为实际控制人。岭南股份围绕“生态+文旅”的战略发展方向,业务聚焦规划设计、市政与园林、水利水务水环境、文化科技与旅游、光伏投资建设、林业碳汇、土地整治等,通过旗下园林、市政、水务、设计、文化旅游五个子集团,为客户提供从投资、规划、建设到运营的一站式服务。

公司当前业务体系

生态环境

生态环境是岭南股份核心业务板块,覆盖规划设计、市政与园林工程 、水利水环境工程三类主要业务。岭南在生态环境方面拥有集研发、规划设计、投资、施 工、运营于一体的全产业链服务能力,经 20 多年发展,经典项目享誉大江南北。在生态环境业务拓展过程中,岭南设计、市政、园林、水务四个集团实现战略、人才和资源等方面高效协同,共同助力“美丽中国”的建设。

文化旅游

文化旅游是岭南股份上市后发展的新业务,旗下拥有恒润科技、德马吉国际、 全域纵横文旅、重庆广维文旅等优质文化创意公司。依托特色产业优势,岭南 文旅板块聚焦文旅投资运营、文化科技、展览策展三项主要业务,为客户提供 文旅业务一站式解决方案。

公司当前股价以及财务风险分析

截止目前(2024.9.14)公司股价近一个月上涨58.51%,近三个月股价上涨37.46%,近半年股价下跌39.18%。公司股价上涨的主要因素来源于市场主力资金的短期性流入以及近期公司公告方面所带来的利好性刺激,短期内带动了公司股价估值的提升。

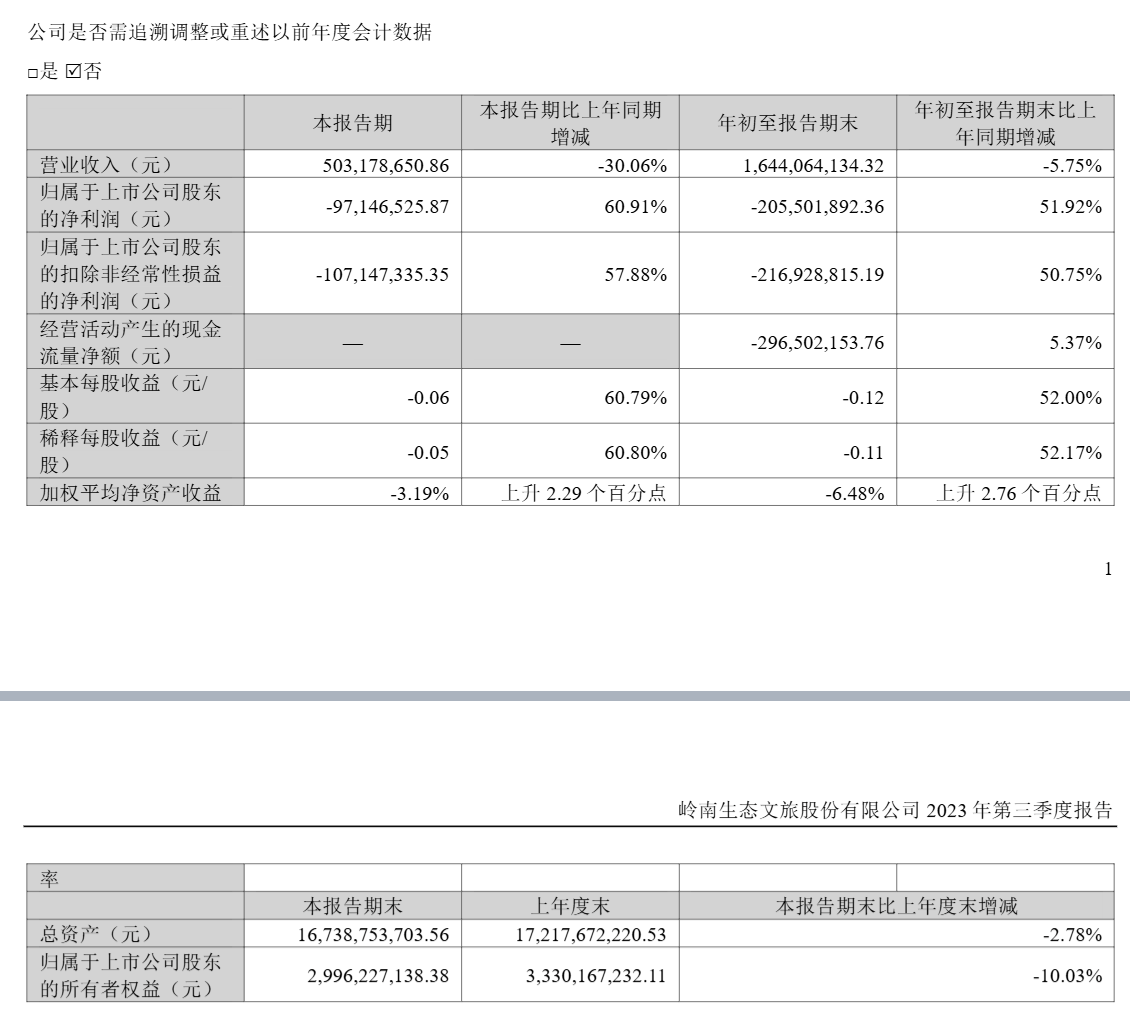

除此之外,从公司当前所披露的财务数据表明,公司近些年营收呈现出下滑态势,公司营收从2020年的66.51亿元下滑至2023年的21.3亿元,公司净利润从2020年的亏损4.6亿元到2023年亏损10.96亿元。公司营收和净利润同比呈现出下滑态势,对于公司二级市场长期股价估值可能会造成一定负面影响,投资者需要注意相关风险。

同时投资者也需要注意的是,公司当前股价与市场主力资金流入呈现出紧密的关联性作用,投资者需要注意市场主力资金流出后股价出现大幅回撤的可能性风险,避免成本价过高的问题出现。

公司风险提示

1、地方政府资金紧张导致的付费延迟风险

公司回款主要依赖于地方政府的财政收入或专项拨款。若公司合作的地方政府财政紧张,将可能影响公司回款。为此,公司四年前已大力推动经营战略调整,深耕粤港澳大湾区、长三角、成渝经济圈等经济发达区域并取得成效。报告期内岭南股份签署的订单质量进一步提高,华东地区、成渝地区、粤港澳大湾区中标项目、预付款及高进度款比例的项目占比均显著增加。

2、市场竞争加剧带来的业务风险

公司所处的生态环境行业尽管与国家战略一致,具有相对广阔的发展空间,但由于行业准入门槛相对较低,行业市场竞争激烈,有可能导致项目毛利率下降。针对行业情况,公司立足“生态+文旅”发展方向,突破生态环境局限,向具有更广阔空间的市政、水务、文旅等领域拓展。同时公司通过优选项目,着力拓展发展质量高、回款速度快、经营效益好的项目。未来公司还将充分整合资源,与更多央企、国企合作,在生态环境领域适度配合、联合共赢。

3、商誉减值的风险

公司对外投资并购完成后,在合并资产负债表中形成一定金额的商誉,若未来被并购公司经营状况不达预期,将存在商誉减值的风险。公司继续加强投后管理工作,密切关注被并购企业的发展动态,保障其稳定经营与发展,通过规范运作、风险把控、资源整合等措施为被并购企业赋能,充分发挥内部协同效应,降低商誉减值风险。

4、对外担保风险

报告期末,公司已审批的担保额度较大,如果被担保公司出现未能偿还借款的情况,则会对公司造成不利影响。公司将持续关注有关被担保方的生产经营情况及还款情况,并按相关规定及时履行信息披露义务。

5、法律纠纷风险

报告期末,公司涉诉案件较多,法律诉讼的审理时间、最终诉讼结果均存在一定不确定性,且审理过程将产生相应的时间成本、资金成本,诉讼结果不利可能产生赔付成本,对公司经营业绩可能产生不利影响。

$岭南股份(SZ002717)$

本文作者可以追加内容哦 !