今天不交易,就写一只价值股吧,海天味业。

海天味业在2020年之前的年度里,应收和利润都保持两位数的增长,就算在口罩的时候,海天味业2020年营收227亿元,同比增长率15.13%,扣非净利润61.77亿元,同比增长率21.51%。

但是到了2021年年报,海天味业营收和净利润增速都放缓了,2021年营收250.04亿元,同比增长率9.71%,扣非净利润64.30亿元,同比增长率4.09%。

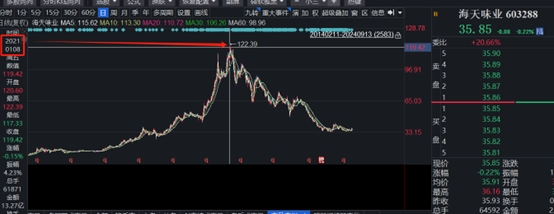

一般情况下,股价的反应要先于业绩的披露,你们看看,上图和下图的时间,海天味业的最高价位在2021年1月份,2020年年报是在2021年3月份披露的,后面股价就一路向下。

在2021年一季度的时候,投资者就在预测海天味业的2021年业绩到底怎么样,2021年的一季报是在2021年4月底披露的,但是股价在1月份就开始往下走了。

而且海天味业2021年一季度营收71.58亿元,同比增长率21.65%,扣非净利润18.95亿元,同比增长率20.58%,这明明看起来很好啊,但是这个一季度的结果是到4月底才披露,市场早在1月份就开始交易海天味业2021年一季度甚至2021年全年业绩不好了。

果然到了2021年年报,营收和净利润都是个位数增长,增速放缓,股价走势也是真实提前反应了业绩。

经过了三年的估值消化,现在海天味业的性价比慢慢显现了。

2024年海天味业的增速有点回升的迹象,海天味业2024年半年报,实现营业收入141.56亿元,同比增长9.18%,归母净利润34.53亿元,同比增长11.52%。其中24Q2实现营业收入64.62亿元,同比增长7.98%,归母净利润15.34亿元,同比增长11.12%。

但是这个时候是不是海天味业底部,会不会反转,还真不好说。

从估值来看,海天味业市盈率33倍,处于21.09分位,市净率7倍,处于4.48分位,虽然到了相对低位,但是对比行业指数,还可以有空间。

中证食品饮料指数,市盈率17.85倍,PE百分位0.04%,市净率3.76倍,PB百分位6.13%。

中证消费指数,市盈率19.12倍,PE百分位7.58%,市净率3.91倍,PB百分位29.31%。

中证白酒指数,市盈率16.58倍,PE百分位0.08%,市净率4.96倍,PB百分位28.58%。

海天味业的估值对比这三个相关的行业指数来看,估值还是比较高,之所以海天味业估值还这么高,也说明它的被看好。

就算股王贵州茅台的市盈率才20.36倍,市净率7.5倍,这么对比,海天味业还有下跌空间啊。

主要最近白酒跌的比较猛,前天文章也说了白酒下跌的原因。

海天味业作为调味品龙头,基本面是一直很优秀,而且体量已经是行业第二三名无法比肩的。

很多人也会认为酱油是没有啥技术含量的,没有护城河,小到个人家庭都可以做酱油,酱油是居民生活必需品,每日都要消耗的,是一个非常好的生意。

就是酱油这个产品就是因为谁都能做,品牌和体量就是非常重要的,体量越大,成本才能越低,就像矿泉水,看似更简单,但是就农夫山泉和娃哈哈。

所以,我们要看透生意的本质。

酱油是个好生意,从海天味业的财务指标可以看出,它已经做的很好,海天味业十年平均毛利率是41.5%,十年平均净利率是24.5%,十年平均净资产收益率是31%,十年平均资产负债率是28%。

为什么要看平均数呢?很多公司偶尔某些年度数据很好或者很差,很难说明长期的真是情况。

从海天味业的这几个数据来看,基本面很优秀,而且是在很低负债率的情况下,取得这么好的成绩。

虽然食品饮料类的产品毛利率都挺高,但是再看看千禾味业的十年平均净利率是13.8%,中炬高新的十年平均净利率是13.9%,恒顺醋业的十年平均净利率是12.3%。

ROE是企业的经营成果很重要的指标,也是股神巴菲特比较看重的,恒顺醋业平均ROE是11.3%,中炬高新平均ROE是15.4%,千禾味业平均ROE是14.9%,他们都远远低于海天味业的平均ROE31%。

股王贵州茅台的毛利率高达91.5%,它的平均ROE是31.3%。

用优秀对比优秀,才知道什么是优秀!

海天味业的质地很好,就是什么时候可以反转,很难判断,如果是长期投资,那就适当位置逐步建仓。

海天味业近12个月股息率是1.836%,如果股价再多跌点,股息率达到2%多,那就更好。

今天就分享这么多,不是荐股,纯属学习讨论,

本文作者可以追加内容哦 !