8月新增社融:3.03万亿元,预期2.7万亿,较前值7700亿元大幅回升,前8个月新增社融21.9万亿元,同比减少3.32万亿。

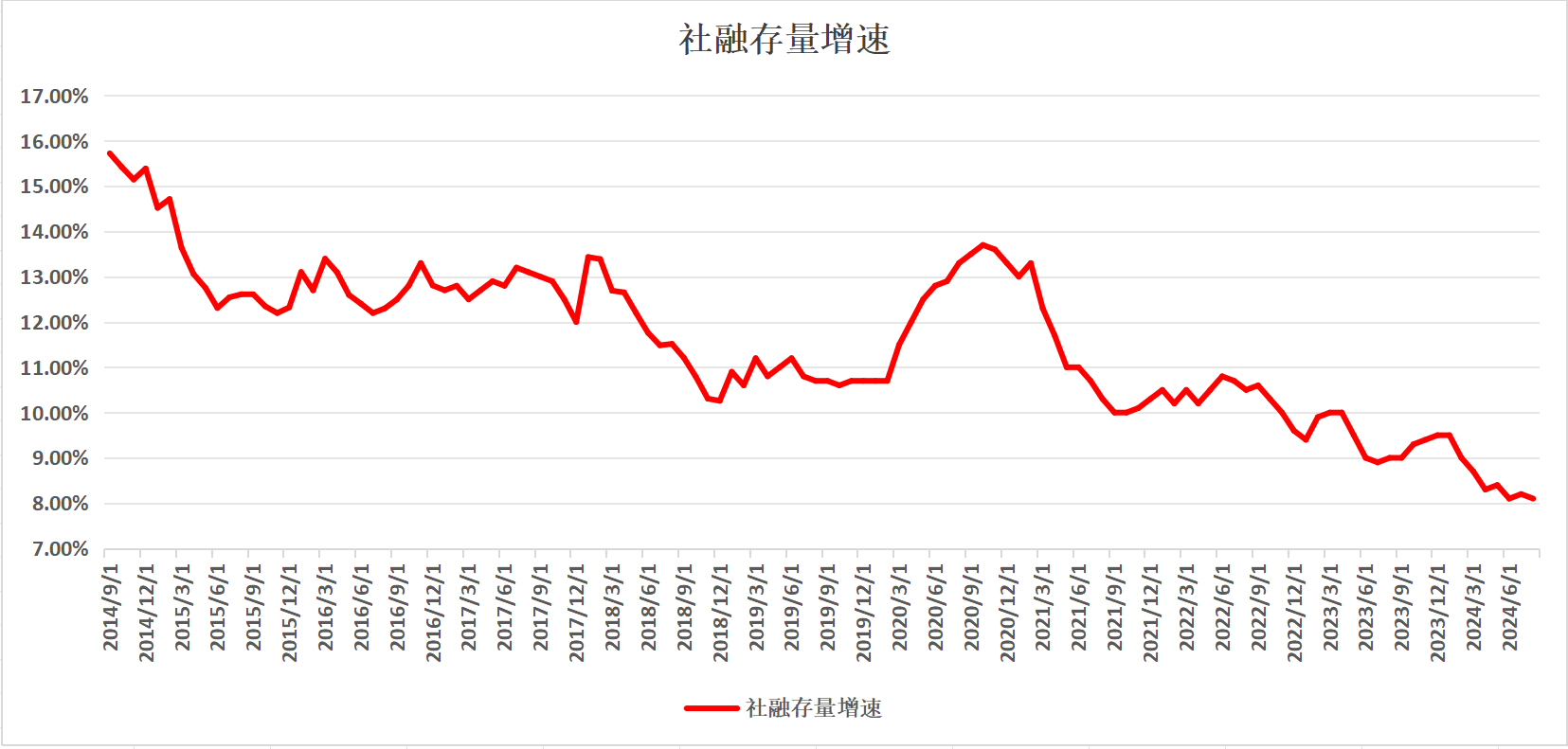

社融存量增速:再创新低 8.1% 整体信用扩张依旧偏弱,信贷脉冲乏力

8月社融中政府债券1.6万亿,人民币贷款1.04万亿,政府发债依旧是最主要的支撑项,相比于7月增加了9000多亿。新增人民币贷款为9000亿元,较7月的2600亿元大幅回升。看总量似乎还不错,财政发债加速,但是结构依然是困难重重,政策落地速度太慢,居民端想要直接往地下硬躺。

居民信贷依旧延续:存多贷少,整体信用收缩,有钱的不花钱,没钱的没钱花

8月新增住户贷款1900亿元,居民短期贷款、居民长期贷款均是2016年以来同期最低值。

1-8月人民币存款增加12.88万亿元,其中住户存款增加9.65万亿元,结合前值计算,8月新增人民币存款2.22万亿元,其中住户存款增加7100亿元

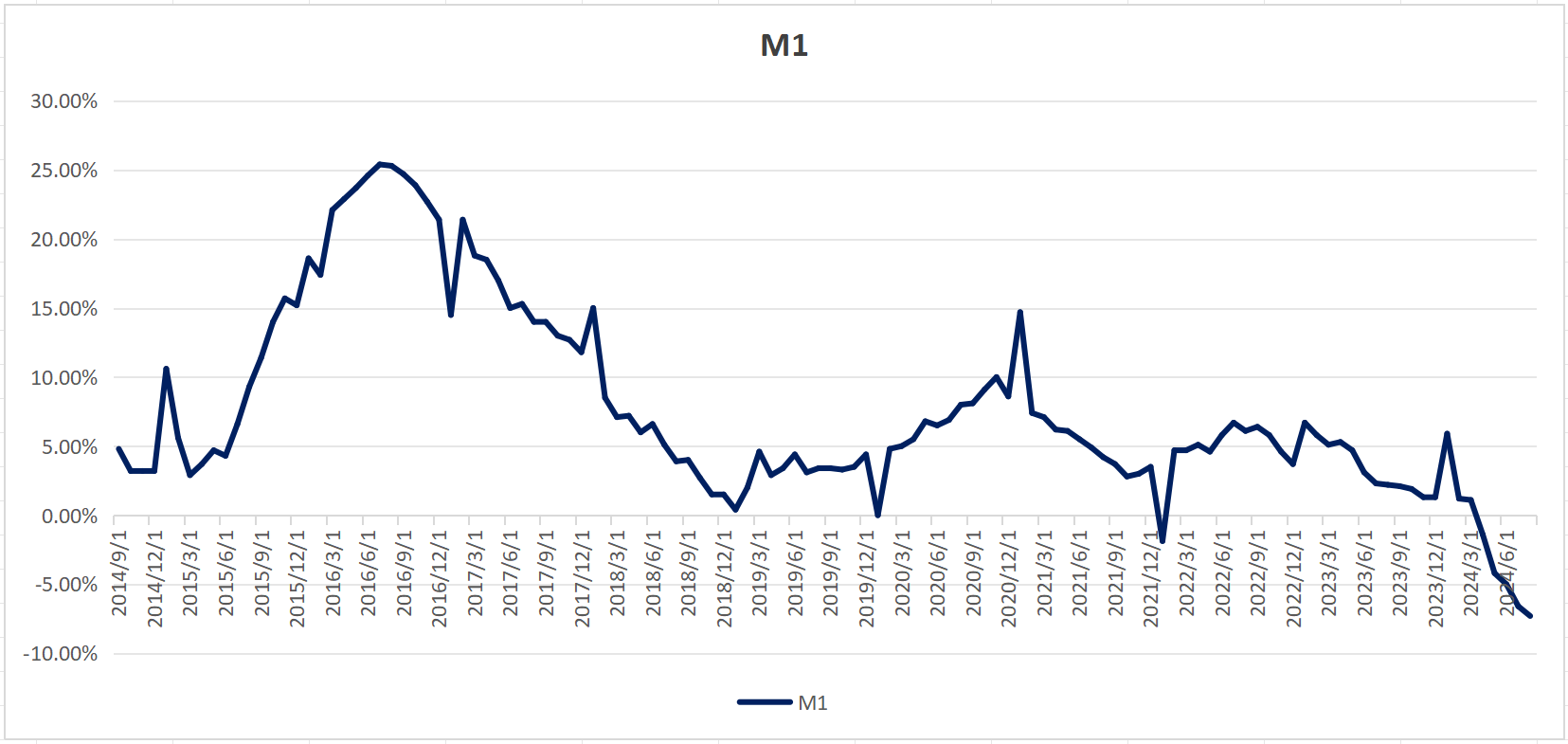

M1继续超预期回落:同比下降7.3%,较7月6.6%的降幅进一步扩大,微观流动性恶化

M1增速代表最活跃的流动性水平,与资产价格的相关性最强,M1超预期回落显然是大家最不愿意看到的事情。今年以来M1持续回落并且大幅度走负,无论如何解释,但是有一条微观市场缺流动性那是不争的事实,而且从当下的情况看大家的预期依旧偏弱。

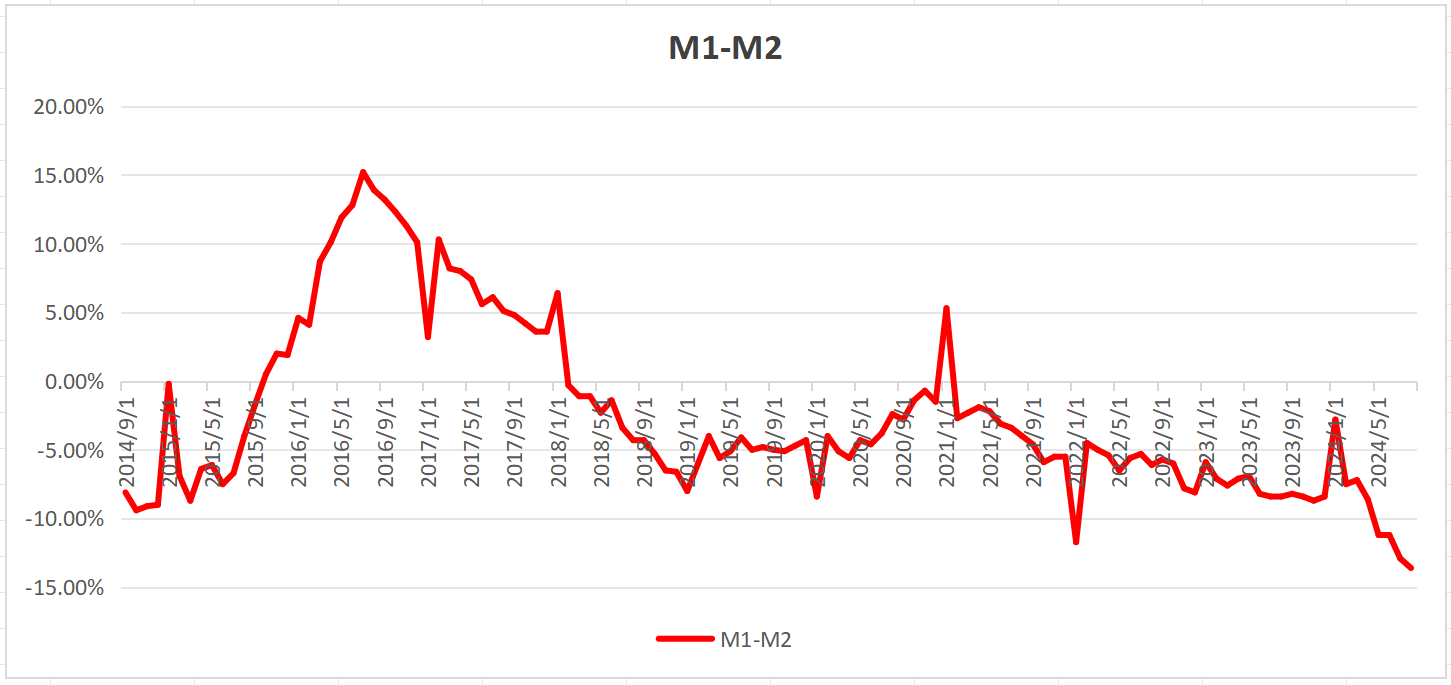

M1-M2 差值再创新低 达到-13.6%,M2为6.3%,与上月持平,货币投放速度也放缓

我们回顾看一下8月份的经济领先指标:社会融资,房地产销售,M2,PMI等等其实都凸显一个问题,经济动力依旧非常弱。GDP的好于感受的经济的弱,这里最核心的是出口依旧坚挺,我们的政策力度依旧偏弱,结构化转型阶段,内需受到更为严峻的挑战,这种数据只会带动更强的通缩预期,现在需要立马下手解决问题。

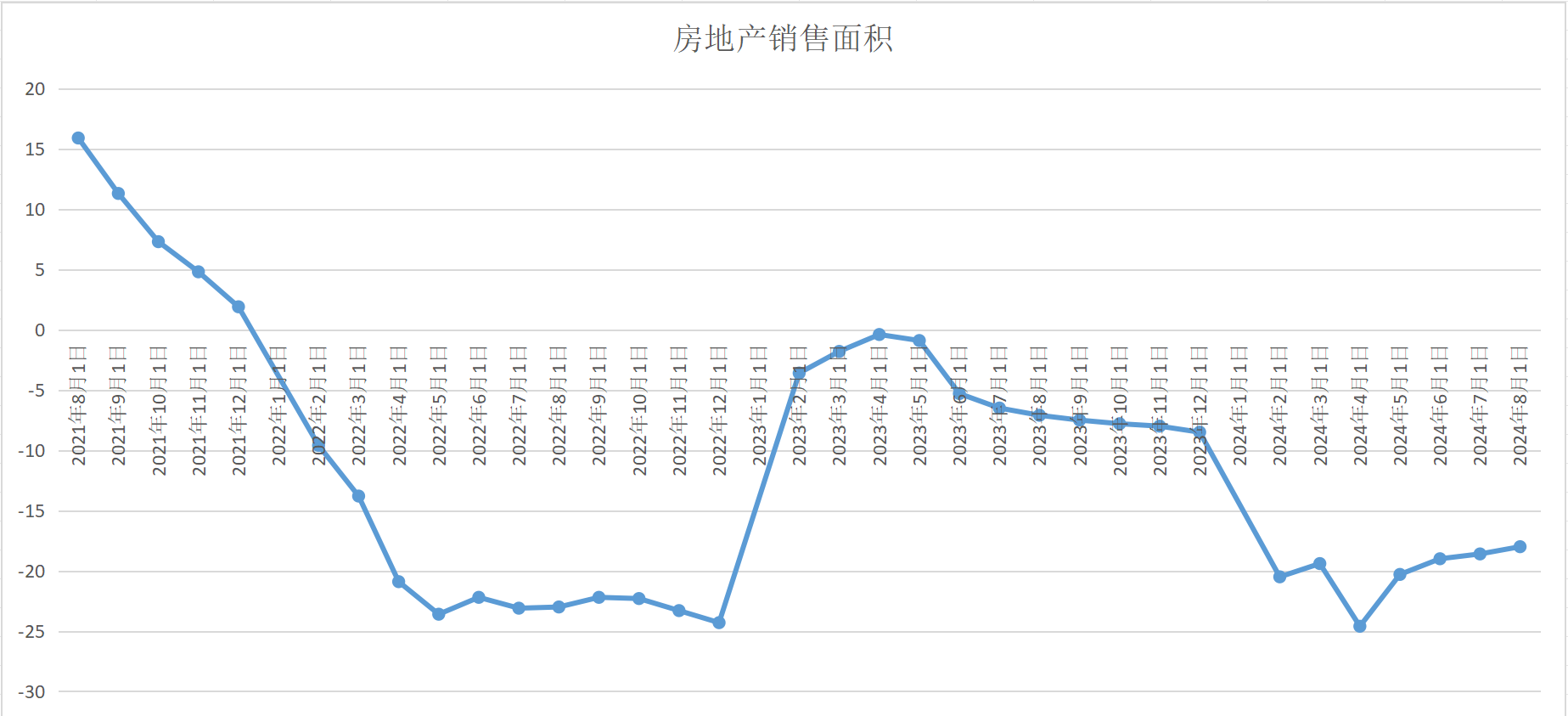

8月地产销售面积:下滑18%,8月末,商品房待售面积73783万平方米,同比增长13.9%。其中,住宅待售面积增长21.5%。房屋新开工面积49465万平方米,下降22.5%。房屋竣工面积33394万平方米,下降23.6%。

中国人民银行表示:货币政策将加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,更有针对性地满足合理消费融资需求。

虽然央行做了表态,但是说实话还是动作太慢了,现在全市场对通缩的预期已经逐渐起来了。从公布的8月份的数据来看,前面的弱势,资本市场的定价可以说没有问题,股跌,商品跌,债券涨,普遍的信心低迷与不足,我们一直在等市场的转折点,这个点毫无疑问:必须要有大家看到的微观流动性预期好转或者信贷好转才行,否则扭转信心难度太大。

$东方财富(SZ300059)$$同花顺(SZ300033)$$中信证券(SH600030)$

本文作者可以追加内容哦 !