本周,全球市场经历大反弹,美股表现靠前,纳斯达克、标普500、道琼斯工业三大指数分别涨5.95%、4.02%和2.6%;人民币资产表现垫底,沪深300、恒生指数分别下跌2.23%和0.43%。

周内,美国公布8月CPI数据,CPI同比增长2.5%,核心CPI同比增长3.2%,均符合预期;但核心CPI环比增速从0.2%加速至0.3%并强于预期,表明通胀仍有一定粘性。

数据公布后,美联储9月降息50BP的预期降温,套息交易逆转压力减弱,衰退担忧也有所缓解,全球风险资产迎来喘息式上涨。不过,要么早参与,要么不参与,鉴于美股估值已处于高位,远远看着就好了。

回到A股和港股,本周政策预期继续落空,8月经济数据也不理想,叠加中秋节前白酒动销不及预期,食品饮料大跌,压制市场情绪,最终,上证指数继续大跌,主要宽基指数跌幅均超过2个点。

就8月数据来看,社零同比增长2.1%(前值2.7%),较7月增速继续放缓。其中,商品零售同比增长1.9%(前值2.7%),餐饮收入同比增长3.3%(前值3%)。1-8月,社零累计同比增长3.4%,其中,餐饮收入累计同比增长6.6%,仍是社零增速的拉动项,但拉动效果已大幅减弱。

消费不振,投资数据也不理想。

1-8月,固定资产投资完成额同比增长3.4%,较1-7月增速下降0.2个百分点。其中,制造业投资累计同比9.1%(前值9.3%),基建投资累计同比7.87%(前值8.14%),均是拉动项,但动力有所放缓;房地产投资累计同比下降10.2%(前值下降9.8%),拖累程度继续加深。

经济数据不好,在金融数据上也有映射。8月新增社融3.03万亿元,同比少增981亿元;其中,新增人民币贷款10441亿元,同比少增2971亿元。

结构上,新增居民短贷716亿元,同比少增1604亿元,新增居民中长贷1200亿元,同比少增402亿元;企业短贷下降1900亿元,同比多降1499亿元,新增企业中长贷4900亿元,同比少增1544亿元。实体部门融资需求依旧疲弱。

对于下一步经济发展,统计局表述为“以改革为动力促进稳增长、调结构、防风险,着力推动高质量发展,加快落实各项改革任务和政策举措,巩固经济持续回升向好基础”。这里信号非常明确,稳增长不靠大水漫灌,要以改革为动力。

以改革促增长,就像中医治病,很难立竿见影,重在固本培元,缓缓见效,当期痛苦,长期副作用更小。对投资的启示在于,要有信心,更要有耐心。要敢于在底部下注,但期待指数V型反转,也越来越不切实际了。

就下周行情来看,下跌趋势自我强化,大盘继续向下寻底是大概率事件。

再拉长点期限,既便没有强力政策出台,以A股和港股为代表的人民币资产仍会获得估值支撑。原因就是便宜,再差的资产也有价值,就股票而言,股息率往往是底部最有力的支撑。

以9月13日收盘价计算,恒生指数、沪深300、日经225和标普500近12个月股息率分别为4.57%、3.48%、1.72%和1.27%。

后续,若国内政策超预期,可期待指数级行情;若国内政策继续保持定力,亦可期待结构性行情。港股作为典型的人民币资产,资本可自由兑换,且股息率更高,吸引力更强。接下来,港股有望跑赢A股。

对投资者来说,仍应保持耐心。从胜率的角度看,股息率高且业绩稳定性强的红利股,仍是稳健之选。

一周来看,上证指数下跌2.23%,收于2704.09点。主要宽基指数以下跌为主,万得全A涨幅-2%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-2.03%、-2.23%、-1.91%、-2.11%和-2.01%。

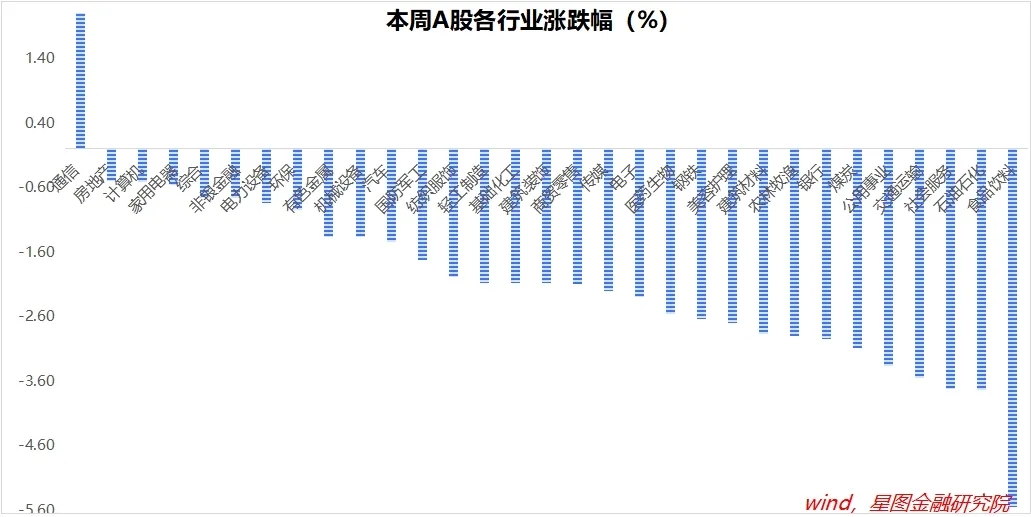

行业层面,仅通信(2.11%)逆势收涨;食品饮料(-5.54%)、石油石化(-3.73%)、社会服务、交通运输、公用事业、煤炭等跌幅靠前,均超过3个百分点。

成交金额看,本周日均成交额5183.59亿元,较上周缩量677.69亿元。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文作者可以追加内容哦 !