坐牢5年,常州大佬杀回来了

美的何氏父子冰火两重天!老爹赴港募资247亿,儿子投资浮亏34亿

来源 | 深蓝财经

撰文 | 吴瑞馨

喝一瓶就超标?

今年上半年刚怒赚17.31亿的东鹏饮料,最近突然被指“糖分刺客”,登上舆论的风口浪尖。

近日,消费者报道将市场上12款功能饮料送检测评,结果显示,其中8款都是高糖(每100g产品含糖量超过7.5g),超过每日游离糖摄入量建议的上限(25g),而东鹏特饮(500ml)更是其中含糖最高的一款。

含糖量竟然达到66.5g!相当于14颗半方糖。也就是说,每天喝一瓶就直接超过中国居民膳食指南建议的50g“警戒线”了。

1

?

白领不喝咖啡喝东鹏,半年怒赚17亿

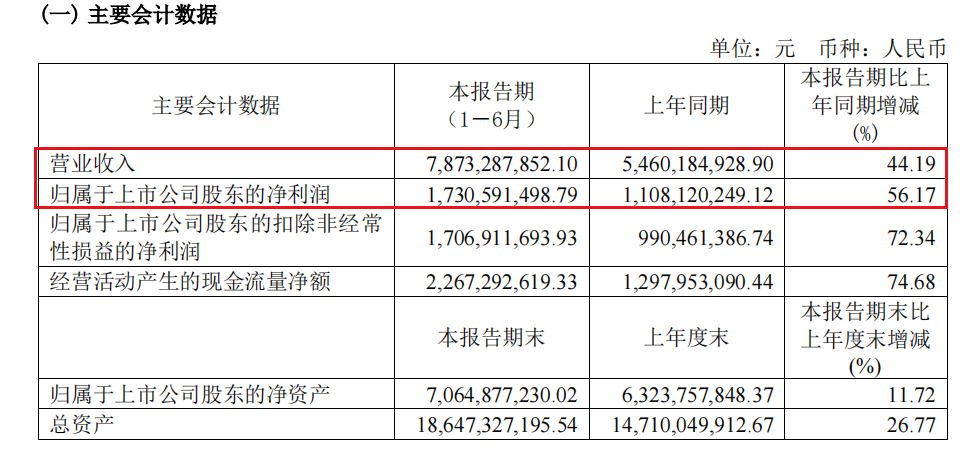

刚好,前不久东鹏饮料刚发了半年报,业绩是相当亮眼。

今年上半年,东鹏饮料营收78.73亿,同比增长44.19%;净利润方面,更是半年暴赚17.31亿,同比增长56.23%。营收净利均继续保持高增长。

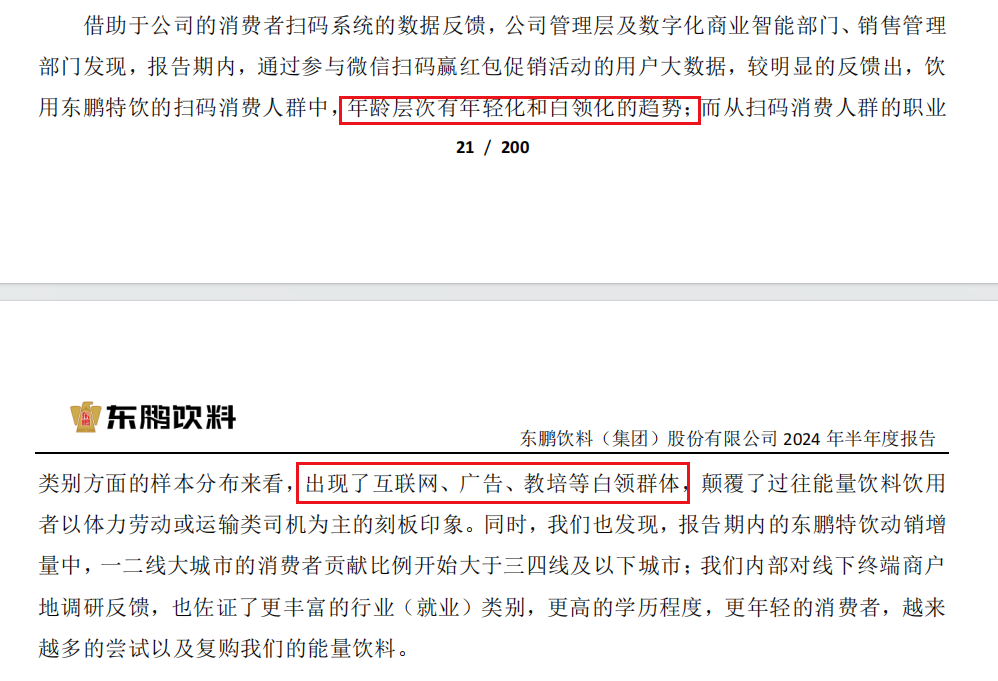

更令人惊讶的是东鹏饮用客群的变化:出现了互联网、广告、教培等白领群体,年龄层也有年轻化和白领化的趋势。颠覆了过往能量饮料饮用者以体力劳动或运输类司机为主的刻板印象。

什么情况?打工人不喝咖啡,开始喝东鹏特饮了?

有网友猜,这或许是因为。

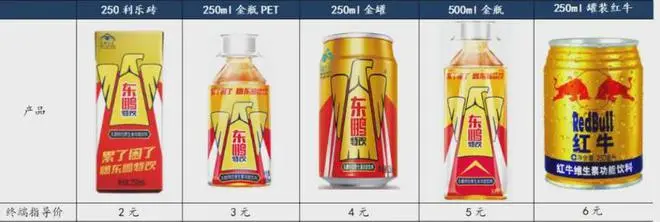

东鹏特饮能迅速席卷市场的一个重要原因之一就是价格便宜。

东鹏特饮在市面上共有250ml利乐砖、250ml/500ml瓶装、250ml易拉罐装,四种产品类型。市场售价分别为2元、3元/5元、4元。而竞品红牛,只有250ml易拉罐一种规格,售价在6元以上。

相比之下,东鹏特饮不仅价格便宜,给消费者的选择更多,瓶装版都比易拉罐方便易携。

和咖啡相比,那就更便宜了。连锁咖啡品牌瑞幸、库迪现在都是9.9元,就连更便宜的幸运咖也4元。超市的雀巢罐装咖啡,售价也在4元。而东鹏特饮,最便宜的只要2元。

虽然价格便宜,但毛利率可一点不低。

以最新的中报数据来看,东鹏饮料销售毛利率高达44.6%,销售净利率21.98%。其中,东鹏特饮毫无疑问是主力军。今年上半年就卖出160.48吨,营收68.55亿,而成本为36.06亿。算下来,东鹏特饮的毛利率高达47%。

靠着东鹏特饮一款产品,东鹏饮料就是赚得盆满钵满。

2021~2023年,东鹏饮料分别实现营收69.78亿、85.05亿、112.6亿。净利润分别为11.93亿、14.41亿、20.40亿。2024上半年,东鹏饮料业绩更是创下三年来新高。

但业绩持续攀高的背后也暴露出一个问题——收入结构过于单一。

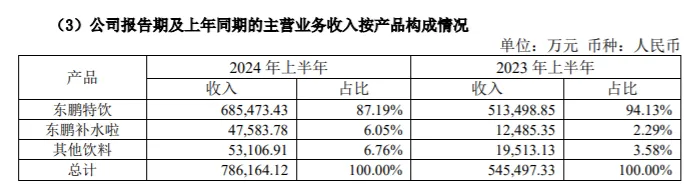

东鹏饮料的营收87%都依靠大单品东鹏特饮。尽管近年来东鹏饮料也推出了东鹏补水啦等其他饮料,但水花并不大,能打的终究还是只有东鹏特饮一个。

这也意味着,东鹏特饮销量的波动将会直接影响东鹏饮料的业绩。

2

一瓶含糖高达66.5g!

东鹏能否抓住年轻白领

但另一边,随着消费者报道的测评,东鹏特饮的高糖也随之被揭露出。

据消费者报道测评显示,东鹏特饮(500ml)是市场上12款功能饮料中,含糖最高的一款,达到66.5g,相当于14.6颗方糖。每100g含糖高达13.3g。也就是说,每天喝一瓶就直接超过中国居民膳食指南建议的50g“警戒线”了。

而在消费者报道对这12款功能饮料的CCR综合测评中,东鹏特饮也是评分最低的一个。

对此,东鹏特饮的回应是:建议每日一瓶。

对于刻板印象中东鹏特饮最大消费受众——货车司机等体力劳动者来说,往往每天饮用的数量都是超过一瓶。不过有人可能会说了,体力劳动者分分钟就把些能量给代谢掉了。

但对一些追求健康的白领消费者来说,如此高的含糖量,可能会让他们却步了。

过往,人们对于红牛、东鹏特饮等功能饮料的认知一般都是:咖啡因、牛磺酸等含量高。喝多了虽然提神,但过头了就会导致失眠。但万万没想到,竟然还隐藏了“高糖”这一点。这可戳到了年轻白领的敏感点。

近年来,饮料行业吹起了0糖、低糖的风,在这个风口下,元气森林原地起飞,随后深耕无糖茶多年的东方树叶的业绩也一路飙涨。

而年轻人,就是这股潮流消费的主力军。

原本,这群消费者也与东鹏饮料关系不大。但在最新中报里,东鹏饮料主动披露出:年轻的白领群体,为今年上半年的业绩增长,做出了重要贡献。

如今,东鹏特饮“糖分刺客”的事实被曝光后,刚增长的年轻白领消费者,还会继续选择东鹏特饮吗?

这个问题值得深思。

3

分红又减持

背后的林氏家族赚麻了

东鹏饮料近几年业绩一路狂飙,老板林木勤父子的身家也一路水涨船高。

据胡润发布的最新数据,林木勤父子的身价达到了380亿。2023年身家最高的时候,还达到了410亿,连续几年蝉联汕尾首富。

业绩加持下,东鹏饮料的股价,近年来也持续攀升,从2022年5月最低时的111元左右,涨到了如今的224.11元,总市值达到近900亿。

但与此同时,高管和股东们却开始频繁减持。

今年7月,东鹏饮料第二大股东君正投资,抛出减持计划。按照计划,君正投资欲合计减持1200万股,对应市值约25.71亿元(以7月2日收盘价计算)。这已经不是君正投资第一次减持了,此前的2022年9月至2024年5月,已经合计减持套现28.25亿元。

据了解,君正投资是东鹏饮料IPO前最大的外部股东。目前,君正投资的持股比例已经低至4.999975%,不再是公司持股5%以上的股东。

套现离场的不仅是君正投资。去年5月底,东鹏饮料13位股东及董监高也集体减持,合计减持743.95万股东鹏饮料,占总股本的2%,套现13.69亿元。

目前为止,近两年里,东鹏饮料股东已累计套现约42亿。

最大外部股东套现离场、高管团队也集体减持,这让市场一片哗然。

但其实,获利最高的并不是君正投资。而是林氏家族。

从股权结构来看,东鹏饮料家族企业色彩明显。最大的股东毫无疑问就是老板林木勤,持股49.74%。十大股东中,分别持股5.22%的林木港和林戴钦,分别是林木勤的兄弟和叔叔。股东鲲鹏投资的有限合伙人林煜鹏系控股股东林木勤之子。股东陈海明、鲲鹏投资的另一有限合伙人陈焕明,以及东鹏远道的有限合伙人陈韦鸣,三人系兄弟关系,也是林木勤的妻子陈惠玲的兄弟。

总的来看,公司六成的股权,都在林氏家族的手中。

算上2024年中报披露的约10亿元利润分配方案,2021年5月上市以来,东鹏饮料累计分红高达40亿,其中,林氏家族直接分走的现金,就高达24亿。林木勤个人更是分得了近20亿。

去年的集体减持中,表面来看林木勤个人股份并没有变动,但实际上却套现不少。其中,东鹏远道,期间累计减持金额达5.88亿元。而林木勤正是该公司的最终受益人,持股33.83%。此外,林木勤投资的东鹏致远、东鹏致诚,也在计划期限内分别减持2.73亿元、2.06亿元。

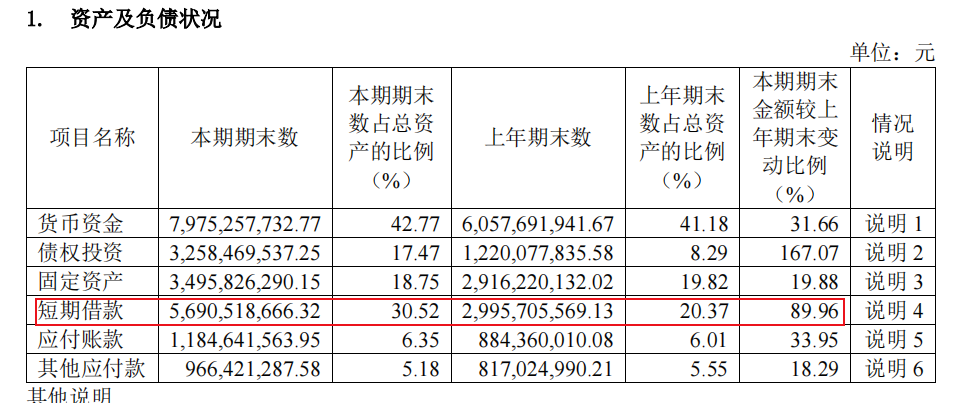

不过,值得注意的是,股东套现、林氏家族疯狂分红的同时,东鹏饮料却在不断举债。中报显示,2024年上半年,东鹏饮料短期借款为56.9亿,较上年同期的29.95亿增长了89.96%。而2021年~2023年,东鹏饮料的短期借款还分别为6.24亿、31.82亿元、29.96亿元。

不过这也可以理解,毕竟,债是公司的,分红的钱是自己的。

更多精彩内容,欢迎关注本文作者可以追加内容哦 !