交易员 | 贾瑞珺

事件

9月13日,央行发布2024年8月金融数据:

1

社会融资规模新增3.03万亿元,同比少增0.09万亿元。1-8月同比增长8.1%,增速较上月下降0.1个百分点。

2

新增人民币贷款(信贷口径)0.90万亿元,同比少增0.46万亿元。上半年同比增长8.5%,增速较上月下降0.2个百分点。

3

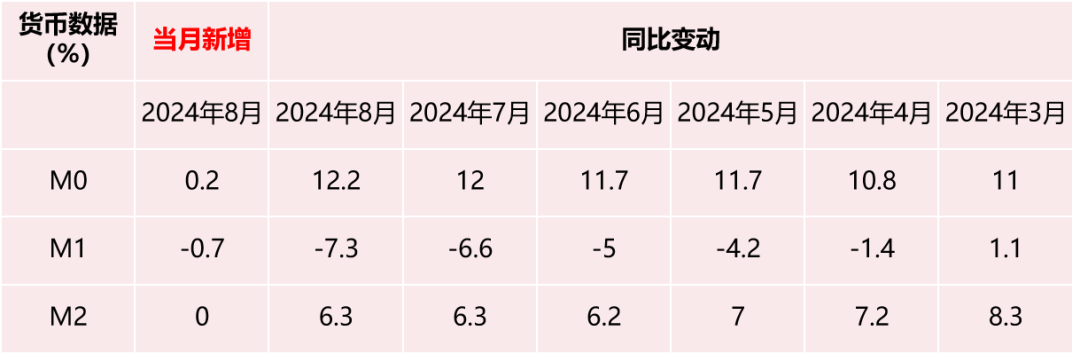

M2同比增长6.3%,增速较上月持平;M1同比下降7.3%,较上月降幅扩大0.7个百分点。

点评

政府债发行提速支撑社融环比修复

信贷需求仍待提振

8月社融新增3.03万亿元,去年高基数下同比仅少增0.09万亿元,环比较7月当月新增值0.77万亿元大幅修复。从分项上看,政府债发行大幅提速,单月发行量创年内新高,当月新增1.61万亿元,同比多增0.43万亿元,支撑社融数据环比回暖。

信贷需求仍待提振,人民币贷款(信贷口径)当月新增0.90万亿元,同比少增0.46万亿元。居民、企业端两弱,同比均少增。汇率压力有所缓解后,预期年内将进一步降准降息,也可能调降存量房贷利率,缓解内需不足问题,刺激信贷需求回升。

其他分项上,8月企业债券融资转弱,当月新增1692亿元,同比少增1006亿元。未贴现银行承兑汇票,在票据贴现利率中枢进一步走低的影响下,企业用票开票需求略有增长,当月新增651亿元,4月后首次转正,同比少增478亿元;承贴比79%,较上月略有回落,但较去年同期略有增长,银行表内资产需求仍有较大压力。

居民端消费意愿低迷

企业端仍有一定韧性

居民端消费意愿低迷,缩表情况延续。居民短期贷款当月新增716亿元,同比少增1604亿元;居民中长期贷款当月新增1200亿元,同比少增402亿元。8月社会零售消费品总额增长2.1%,较7月环比下降0.6个百分点,“暑期游”带动消费的能力减弱。8月30大中城市商品房成交面积为779.47万㎡,环比下降4.37%,同比下降19.62%,同比降幅较上月扩大1个百分点左右。7月下旬调降LPR后,对房地产需求提升有限;“517”新政已满3月,对房地产的提升作用逐步转弱。后续仍需超预期政策刺激,存量房贷利率调整或将对居民缩表情况起到延缓作用,并进一步刺激消费需求释放。

企业端贷款需求仍有韧性,结构上持续“挤水分”提升质效。企业短期贷款当月减少1900亿元,同比多减1499亿元,企业中长期贷款当月新增4900亿元,同比少增1544亿元。企业贷款需求较7月回升明显,企业短贷减少或与禁止手工补息后,企业短期低效贷款到期后未能续作,逐步退出有关。8月制造业PMI录得49.1%,持续位于荣枯线以下,较上月下降0.3个百分点,国内产需两端均走弱,新出口订单指数小幅回升,内外需分化格局持续。企业融资需求有限,政策需进一步发力,带动房地产市场企稳,协同新基建、设备更新、消费品换新等多措,提高有效需求,提振信心。

关注到8月企业票据融资当月新增5451亿元,录得有记录以来最高值,同比多增1979亿元,录得2021年以来最高值。票据资产表内回补需求旺盛,也在另一方面印证了信贷需求不足延续的情况。

M1增速续创新低,剪刀差进一步走阔

企业资金活化程度偏低

8月M2同比增速6.3%,环比持平,增速继续维持低位;M1同比下降7.3%,环比下降0.7%,跌幅进一步扩大。分项看,居民、企业“存款搬家”情况略有改善,但仍持续转向理财,非银金融机构存款当月新增6300亿元,同比多增13622亿元。

财政存款在政府债加速发行但资金到位仍较慢的叠加影响下,本月同比多增5675亿元,财政资金到位及配套项目开工进度仍需加快。

M2与M1剪刀差高位进一步走阔,资金活化程度偏低,企业经营活力不足。

小结、展望及策略建议

1

小结:

从8月社融数据来看,整体信贷投放水平不及预期,在政府债发行大幅提速的支撑下社融才有环比回暖,但目前财政资金对配套信贷需求的拉动作用偏慢。从信贷结构来看,企业、居民两端需求均待提振。同时M1继续走低,经济活跃程度仍偏低。

2

展望:

关注到央行同步发布评论,表示将进一步加大调控力度,更加精准有效。预计后续对于信贷投放“逆周期调节”、“挤水分”、“提质效”的要求不变,在目前汇率压力减弱的情况下,进一步的降准降息及调降存量房贷利率是刺激信贷需求回暖不可或缺的步骤。而政府加速发债后积累的势能如何释放,进而带动新项目开工、就业增加、预期修复,亦是关键。票据方面,回补需求旺盛,压制利率中枢在低位运行。

数据来源:同花顺(与央行官网披露数据略有不同)

备注:社融口径人民币贷款与信贷口径人民币贷款统计原则不同,前者不包含非银贷款、境外贷款等

使用范围:内容仅为浙商银行票据业务部交流使用,不构成投资建议

END

往期精选

本文作者可以追加内容哦 !